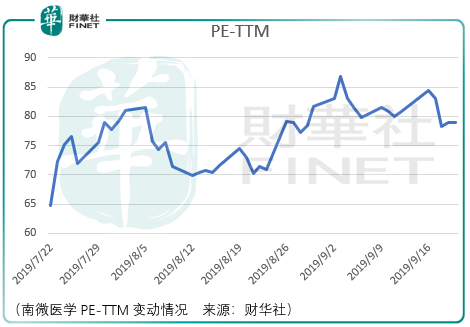

南微医学2016-2018年的营收与净利润状况均表现良好,尤其是净利润在2018年的增长达到了90.1%,所以根据截止2019年9月22日的数据,其PE-TTM达到了78.92,这个估值放在整个科创板的企业中不算最顶端,处于中上水平。

对南微医学估值变动的观察,很难对其是否正处于估值回归的进程中做一个判断,就目前的市场形势而言,南微医学是否还未完成自2019年7月22日上市以来的估值扩张呢?这个概率是存在的。

2019年中报披露,其净利润增速达30.61%,尽管环比在放缓,但是对于一家刚上市不久的科创企业而言短中期不必这样苛刻,要看到利润仍然在增长,那么就没有理由不看到2019年报的表现,这一点在财华社前期的文章中有过分析,A股的投资者是不到黄河心不死,当然这也需要匹配市场运行的节奏。

综合而言,财华社判断南微医学仍然处于估值扩张的阶段,2019年7月22日以来的第一段行情还未结束,从波浪的角度来看,南微医学处于调整4浪的末期,所以投资者仍然可以把握机会耐心等到11月中下旬。

中长期观察其是否值得投资?仍然要从基本状况层面来做解答。南微医学从非血管支架单产品发展到今天的内镜诊疗、肿瘤消融、oct技术三大产品体系:

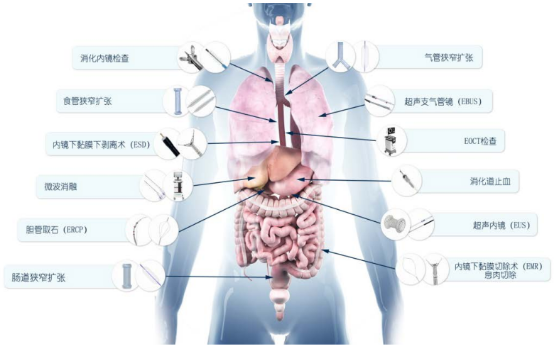

南微医学已形成六大类内镜诊疗产品:活检、止血及闭合、emr/esd、扩张、ercp、eus/ebus等,肿瘤消融产品主要包括微波消融治疗仪和微波消融针,eoct内窥式光学相干断层成像技术由设备和探头两部分组成,医生将一根高速旋转的光纤及成像探头通过内窥镜工作管道插入人体腔道,对腔道横截面进行逐层扫描,成像范围介于内镜和超声之间,可以观察到内镜直视观察不到的粘膜间病变:

内镜诊疗亦将内镜插入人体自然腔道,通过内镜工作管道插入器械进行检查和治疗,通过内镜诊疗,医生可以在内镜影像(直视、超声影像、eoct影像)引导下进行组织活检、息肉切除、肿瘤剥离、狭窄扩张、止血、静脉曲张套扎、胆汁引流、胆道取石、胰腺假性囊肿引流、胃-空肠吻合、组织消融等检查和治疗。

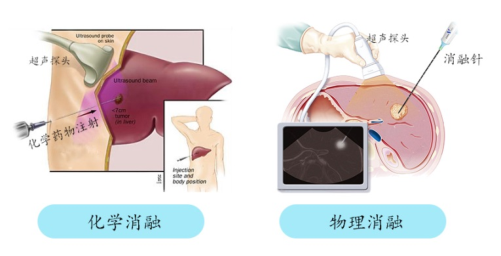

肿瘤消融则是在影像设备(超声、ct、mri)引导下,对肿瘤直接应用化学药物或物理灭活,目前最常用的肿瘤消融方式为化学消融和物理消融:

化学消融通过向肿瘤内注射化学药物,从而灭活肿瘤病灶,而使肿瘤消融,物理消融主要包括微波消融、射频消融、冷冻消融,南微用的就是物理微波消融技术,微波消融是一种热消融手段,通过加热使得肿瘤组织凝固坏死。

在消化内镜诊疗领域,根据波士顿科学的统计和预测,2018年全球应用于胆胰管疾病、消化道癌症、消化道出血领域的内镜器械市场规模分别为14亿美元、14亿美元、6亿美元,预计到2021年,将会分别达到17亿美元、18亿美元、6.75亿美元。

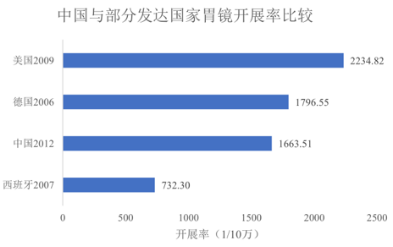

而同时不可忽略的事实是中国与部分发到国家部分消化内镜诊疗展开率的比较上,我国仍落后许多:

所以可以看到南微医学目前境内的收入占比并非绝对领先,2016-2018年分别为58.6%、55%、54.88%,并且以上数据显示来自国内的收入增幅相比国外较弱。而未来国内市场的发展能否达到发达国家的水平,这是不确定的。

但是通过对存货价值的观察,仍然可以对南微医学保持乐观的看法。各报告期末,南微存货账面价值分别为0.95亿元、1.08亿元、1.32亿元,一方面若未来出现客户违约导致合同变更或者终止,公司存货积压将形成较大的资金压力,另一方面也说明目前阶段的发展中,公司管理层仍然对产品的市场需求报以乐观的态度。

同时财华社也观察到,在与下游市场的议价上存在一定的弱势,因为报告期末,公司应收账款账面价值分别为0.67亿元、0.94亿元和1.32亿元,公司应收账款主要客户为国际知名医疗器械厂商、国内大型医疗经销商。

倘若缺乏强势的议价能力,那么未来在市场需求存在减弱的情况下,南微医学是否又有足够的实力与海外企业如波士顿科学、奥林巴斯,国内企业如久虹医疗器械、安瑞医疗器械等公司展开竞争,从而保持净利率与roe的抬升,这一点仍然需要未来走一步看一步。

在此之前,南微医学的成长空间在于市场需求的增长,而目前仍未看到需求弱势的局面,对此投资者可以乐观看待。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享