成立于1996年的中国民生银行(01988-HK,600016-CN)是中国第一家主要由民营企业发起设立的全国性股份制商业银行。2000年12月,该银行在上海证券交易所上市;2009年11月,在香港证券交易所上市。

在香港公开招股时,民生银行的招股价为9.08港元,在这差不多十年之中经历了多次浮沉,如今每股股价(5.33港元)仅相当于当时招股价的58.7%左右。当然,如果计及每三年一次的红股分派,从上市至今一直持有民生银行港股的投资者,到如今每手还是有盈余的。近年跟随大环境走弱的民生银行,与其他大型商业银行一样,并不获市场青睐,然而与这些同行相比,民生银行的股价显得更加力不从心。

按2019年9月23日的港股收市价计算,民生银行的2018年股息收益率高达7.1%,比国有四大银行、邮储银行和两大股份制商业银行(交行和招行)吸引,反映相对于丰厚的股息,股价走势明显乏力,市账率0.5倍,也低于上述银行的比率,意味着市场对民生银行给予较低的估值,这到底是错判还是合理给价?民生银行的跑弱到底输在哪?

民生银行背后的股东很多,故事也很多,财华社在此无意探究坊间传闻,希望用数据为读者带来一个客观的现状。

诚然,民营企业创办的股份制商业银行有其局限之处,不过民生银行还是跟着大队上来了。按中国会计准则编制(下同)的业绩报告显示,其2019年上半年的收入增幅秒杀上述大型商业银行,营业收入同比增长17.02%,至882.56亿元人民币(下同),但扣非归母净利润仅增长6.11%,至316.17亿元。

净利差垫底:民生银行的收入增长陷阱?

2019年上半年,民生银行的净利息收入强劲增长34.39%,至455.23亿元,增幅是前述大型商业银行之冠,这主要得益于净利息差的扩大。

期内,生息资产的平均收益率提高了2个基点,至4.48%。与此同时,总计息负债的付息率下降了18个基点,至2.74%。平均收益率提高,同时付息率下降,驱动净利息差扩大了20个基点,至1.74%。显然,付息率的大幅下降居功至伟。

上半年的生息资产规模扩大了3.16%,至5.865万亿元,同时平均收益率提高了2个基点,带动利息收入同比增长3.51%,至1312.64亿元;在负债端,总计息负债规模扩大了2.7%,至5.646万亿元,但是息差的大幅下降起到了正面的推动作用,令利息支出下降了3.62%,至773.45亿元,从而带动净利息收入增长。

为什么民生银行的付息率大幅下降?是良性的吗?可持续吗?

财华社发现,2019年上半年民生银行最主要的资金来源——存款,利息支出率并没有改善,而是增加了44个基点。不过同业及其他金融机构的存放款项付息率大幅下降,然而这可能与2018年上半年的同业流动性状况导致当时的利息支出率波动有关。也就是说,民生银行的利息开支下降或并非源自业务的改善。从民生银行2019年上半年财报可以看到,商业银行最重要的低成本资金来源活期存款,占总计息负债的比重只有21.27%,相较股份制商业银行招行(600036-CN)和交行(601328-CN)分别高达58.92%和41.89%,这或反映民生银行在吸储方面的竞争力相对较弱。

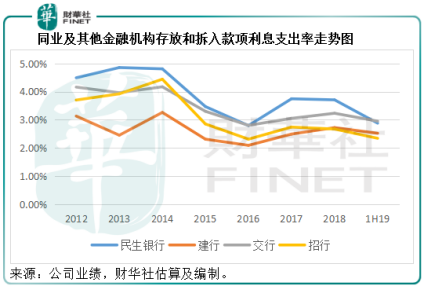

为方便比较,财华社将民生银行的同业及其他金融机构存放和拆入款项合并为一项,并重新估算利率得到下图。从下图可以看到,民生银行期内改善最大的同业及其他金融机构存放和拆入款项利息支出率与另外两家股份制大型商业银行及建行的走势大致相若,而民生银行的利息开支明显要高于这三家银行,反映民生银行在同业市场竞争力也较弱。

综上所述,民生银行高于同行的净利息收入增长或并不意味着其业务有很大的改善,仅仅是因为上年同期更为不利的基数所致,而从其资金成本来看,该行以较高之利率吸引资金,而其资产的收益率相对来说并不算太高,这也是其净利差低于同行的原因。

其他非利息收入占比提高,波动性或也增加

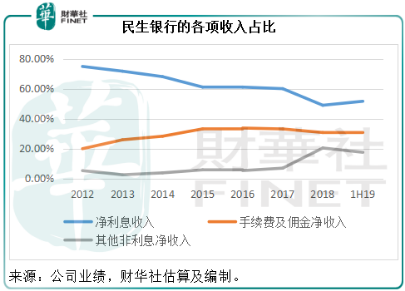

2019年上半年,民生银行的净利息收入占营业收入的比重为51.58%,相较四大国有银行及两大股份制商业银行均在60%以上或接近60%的水平。民生银行的非利息收入于期内增长2.86%,至427.33亿元,占营业收入的48.42%,为同行中的最高,其中银行的常规服务收入手续费及佣金净收入同比增长12.15%,至272.82亿元。

从下图可见,民生银行的净利息收入占比呈向下趋势,也就是说非利息收入的占比持续上升,非利息收入中手续费及佣金净收入占比相较平缓,而其他非利息净收入从2018年起大幅抬升,但是值得注意的是,其他非利息净收入主要以投资收益和公允值变动收益为主,而这两项收益波动性较大,以公允值变动收益为例,2018年上半年为114.7亿元,下半年为亏损31.13亿元,而2019年上半年为29.67亿元。这一项收入的占比提高意味着民生银行的收入波动性或也增加。

资产质量较同行差

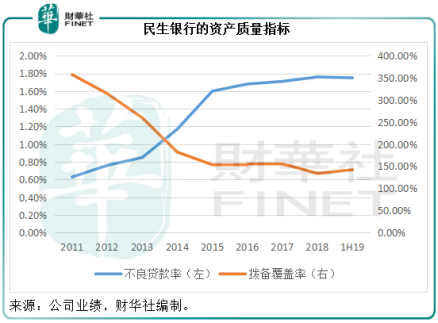

财华社在之前多篇涉及国有四大银行和股份制商业银行的文章中,展示过这些银行的不良贷款率与拨备覆盖率走势在2016年到达最差之后均有所恢复,随后保持平稳或呈好转。然而,在分析民生银行的数据时,财华社发现民生银行的这两个指标均与之相反。

从图中可见,民生银行的不良贷款率呈上升趋势,而拨备覆盖率呈向下走势,反映其资产质量正在转差。

截至2019年6月末,民生银行不良贷款率高达1.75%,相较国有四大银行和交行为1.40%-1.47%,而招行只有1.23%;拨备覆盖率只有142.27%,是同行中的最低。

截至2019年6月末,民生银行的核心一级资本充足率只有8.90%,而四大行、招行和交行均在10%以上;资本充足率为12.81%,上述同行均在13%以上。

不过,相对于期初水平,民生银行的不良贷款下降了0.01个百分点,拨备覆盖率提升了8.22个百分点,似乎有所改善。

总结

尽管收入增幅碾压同行,但是民生银行的经营表现并不佳,利润增长也不算突出,而且与其他大型商业银行,例如国有四大银行和交行及招行等股份制商业银行,业务和业绩表现仍有一定的差距,资产质量也背道而驰,这可能也是其估值被市场低估的原因。

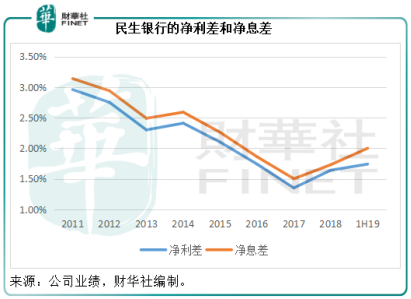

不过乐观来看,民生银行的净利差和净息差从2017年的低位回升,见下图。该行的活期存款比例相对较低,这意味着若其能够大力推动活期存款业务增长,将有很大的利润提升空间,只是在竞争越来越激烈的银行业,吸储一直是国内外银行共同面对的难题,想低价突围而出并非易事。资产质量方面,民生银行的资产质量较大型同行为差,但相对于期初水平已有轻微的改善,若此势头持续下去,或许是一个好的开始。

在2018年的“港股100强”评选中,民生银行的排名由2017年的27位下降至29位。2019年已过了一半,民生银行的上半年表现有喜有悲,下半年能否扭转乾坤?我们将继续跟进。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享