我国体育产业覆盖体育馆及体育基础设施建设、体育用品销售及租赁、体育用品制造及其他体育相关服务,近年来该产业受惠于国民GDP及人均消费水平不断增加,行业景气度也不断提升。据公开资料显示,2014-2018年行业年复合增长率为9.9%,远高于其他产业增速。

受惠于体育产业规模化增长,作为国内综合体育企业的非凡中国(08032-HK)经营业绩也稳步提升且呈现出有质量的增长。

值得一提的是,良好的经营背后,非凡中国二级市场股价却被严重低估。难道是公司经营质量不佳,还是发展前景受阻影响?!

说的非凡中国,不得不去提到现公司主席李宁。

近40年,李宁一直为我国体育文化产业默默付出,且深耕着民族品牌中国李宁。在二十世纪,身为运动员的李宁,职业生涯共获得了14个世界冠军,106枚国内外体操比赛金牌,缔造出世界体坛的历史。到了二十一世纪,李宁以企业家的身份,一直默默为我国体育产业做出贡献,且通过控股两家上市集团,以国家政策发展为导向,持续推动和贡献我国体育产业蓬勃发展。而这两个上市集团,一家便是耳熟能详的民族运动品牌李宁(02331-HK),另一家则是非凡中国(08032-HK)。

值得注意的是,因非凡中国是通过“收购股权+资产重组的方式”上市,少有投资者知其谁,名气自然就没有以整体挂牌上市的李宁公司大。于2010年5月底,李宁通过认购可转换优先股的方式入股当时主营绿色节能业务的快意节能并成为后者最大股东,之后正式更名为非凡中国,成为李宁另一上市实体,承担体育人才管理、体育赛事活动组织和赞助及其他体育相关投资合作。

虽说非凡中国的名气没有李宁公司的大,但其却是港股市场体育行业的稀缺标的股。目前非凡中国的主营业务可分为三大部份,即体育目的地发展、体育赛事活动组织及投资,以及体育健康休闲消费品。

就体育目的地发展而言,该业务是以轻资产模式在全国各地管理和营运李宁体育园及李宁运动中心,鼓励市民积极参与体育及休闲活动的同时,推动我国创建体育、健康的社区环境。此外,利用旗下的体育资源,在李宁体育园及李宁运动中心提供包括体育培训课程、制作协调赛事/文化体验/企业团队相关活动、餐饮、零售、娱乐及健康管理等的增值服务。

近年来,李宁体育园经常受到政府官员在调研时高度赞扬,品牌认可度逐年递增,地方政府于多个城市兴建的体育园及运动中心也乐于倾向交托给非凡中国管理和营运,为公司未来规模化发展带来一定的增量。非凡中国现时管理及营运共5个李宁体育园和李宁运动中心,包括扬州李宁体育园、宁波杭州湾李宁体育园、临沂李宁运动中心、南通李宁运动中心和天津李宁运动中心。现时在建中的李宁体育园及李宁运动中心分布全国各地, 包括合肥市南艳湖、广州市荔湾、杭州市江干、江山市虎山及嘉兴市桐乡。

除此之外,鉴于冬季奥运会将于2022年在北京举行,我国近年来一直支持及全力推广冰雪运动。今年3月31日,国务院印发的《关于以2022年北京冬奥会为契机大力发展冰雪运动的意见》提出力争到2022年我国冰雪运动总体发展更加均衡,普及程度明显提升,参与人数大幅增加;9月国家体育总局公布《带动三亿人参与冰雪运动实施纲要(2018-2022年)》更提出到2022年实现带动三亿人参与冰雪运动的目标。有见冰雪运动行业将带来巨大的发展契机,对此公司于2019年7月22日宣布拟以代价3.4亿港元有条件同意收购昇進投資有限公司的全部已發行股本,其作为国内领先的室内滑冰场连锁品牌, 主要于国内从事管理及营运滑冰场业务。在冰雪运动行业可确定性增长的形势下,若然收购事项得到相关监管机构的核准以及非凡中国股东特别大会的投票批准,将国内知名室内滑冰场成功纳为麾下,无疑将能给公司带来新的收入来源,未来发展前景可期。

就体育赛事活动组织和投资而言,该业务也是凭借公司现有资源,对大型体育联赛和活动进行制作管理及市场推广,包括篮球及路跑等国内体育联赛以及国际羽毛球赛事等。

此外, 今年公司还收购了英雄联盟职业联赛16支战队之一的“SNAKE电竞俱乐部”之80%拥有权, 并将其更名为 “LNG李宁电子竞技俱乐部”,全面布局电竞产业链, 以开发潜力庞大的年轻电竞消费市场。 LNG曾在今年夏季赛季后赛以3:0的优异比数战胜世界冠军队伍IG,实力可见一斑。

笔者认为体育赛事业务未来的新的增长点应属于电竞领域。近年,电竞已经发展为一项深受大众欢迎、市场前景广阔的体育运动项目。据《2019年全球电竞运动行业发展报告》显示,2019年全球电竞市场营收将首次达到10亿美元,我国电竞生态市场规模预计将首超人民币138亿元,增长主要来源于赛事产生的核心收入,包括赞助、赛事版权、俱乐部和选手收益等,增速达到63%,高于国际平均水平。

随着完成将LNG纳为麾下,非凡中国在电竞领域拥有了俱乐部资源这块核心的资产,意味着公司现时可全面围绕电竞战队和选手资源,实现产业上下游布局。另外,借助非凡中国于传统体育行业的管理和营运经验, 与电竞体育这个新兴产业形成融合,将能加速电竞产业职业化进程的同时,进一步完善公司体育产业生态链,为股东创造更多价值。

就体育健康休闲消费品而言,公司拥有李宁公司16.4%股权和红双喜10%股权, 另一方面正积极与潜在的合作伙伴商讨并购项目, 期望于短时间内开发新的体育健康休闲消费品业务,并可依托熟悉的品牌与渠道优势,为公司带来新的业务增长点。

从三大主营业务覆盖领域来看,非凡中国在我国体育产业基本可实现体育目的地、体育服务、体育赛事活动和休闲消费一体化的产业链全布局。各大业务间将能产生协同,并最大限度提升资源互联互通的效益,进而为公司带来更多潜在商机。

放眼整个香港资本市场,笔者看来拥有像非凡中国此经营模式的企业少之又少,自然而然非凡中国成为了港股稀缺标的股。

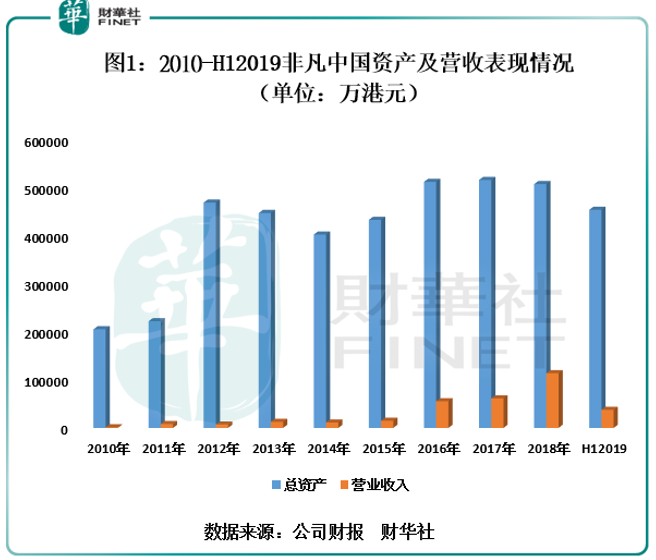

如图1所示,非凡中国的营业收入从2010年的1141.9万港元增至2018年的11.35亿港元,年复合增长率为77.69%,纵然期内存在因退出非体育为主业务而带来的一些波动,但也高于行业平均增速。

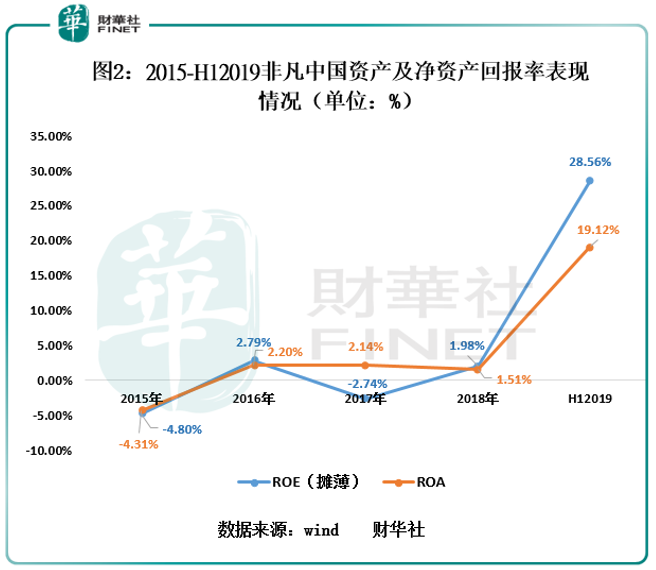

从资产回报率(ROA)及净资产回报率(ROE)来看(如图2所示),非凡中国其资产所产生的投资回报也不断提升,反映出公司经营业绩向有质量的方向增长,给予股东资产回报有效的提升。截至2019年6月30日,ROE为28.56%,扣除非经常收益的ROE为2.45%,较2018年末的1.49%,提升了96个基点。ROA为19.15%,较2018年末的1.51%,提升了17.64个百分点。

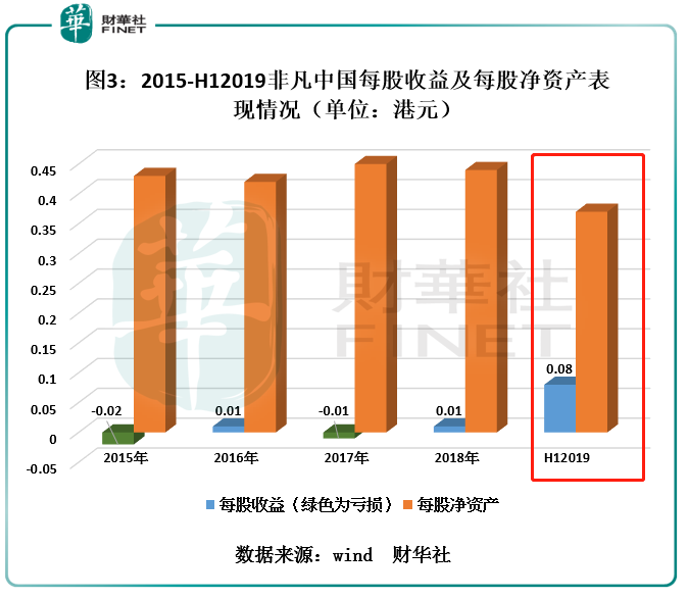

除此之外,如图3所示,非凡中国近些年每股收益及每股净资产均有不俗的表现。截至2019年6月30日,每股收益为0.08港元,创出上市来的新高。每股净资产为0.37港元,继续保持有质量的增长。

股价估值方面,截至2019年9月24日收盘,非凡中国股价报收0.510港元/股,市值为45.21亿元港元,市盈率为2.46倍,处于历史较低水平,市净率为1.40倍,低于近5年市净率平均值的1.72倍。持有股权方面,截至2019年6月30日,非凡中国持有李宁16.4%的股权。按照9月24日李宁21.95港元/股换算,该笔股权价值83.14亿港元,其价值是公司市值的1.84倍。很显然,在公司经营业绩和质量稳健提升的背后,现时非凡中国在二级市场的价值被严重低估。

在经营业绩持续向上的形势下,非凡中国估值被严重低估的原因主要有两方面:第一,上文提到非凡中国作为港股市场稀缺标,所处的行业可参考及比较的标的较少,市场及资本关注度不高。第二,市场环境的影响。目前港股创业板交易情绪没有主板的活跃,叠加创业板市场受到衍生工具分流资金等因素的影响,导致了港股创业板市场交易换手率长期低于主板市场,估值水平普遍偏低。

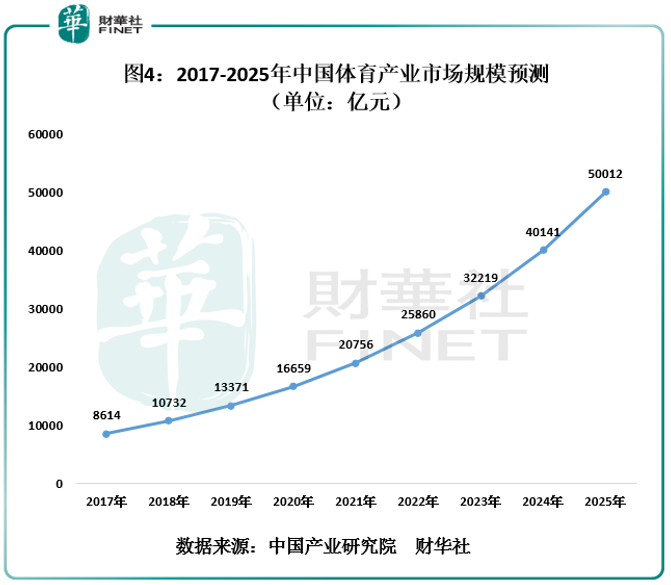

目前,“全民健身”上升为国家战略,成为推动我国经济社会持续发展的重要力量。据国务院关于《加快发展体育产业促进体育消费的若干意见》指出,到2025年中国体育产业总规模超过5万亿元,人均体育场地面积达到2平方米,经常参加体育锻炼的人数达到5亿,新建社区体育设施覆盖率达到100%,并在城市社区建设15分钟健身圈。据中国产业研究院预测,2017年开始,体育产业将年均增长24.59%,2020年体育产业规模为16659亿元,2025年接近5万亿元。

值得注意的是,今年7月份,《国务院关于实施健康中国行动的意见》、《健康中国行动组织实施和考核方案》、《健康中国行动(2019-2030)》等文件先后颁布,推进科学的健身活动、维持身体各项指标刻不容缓。健康中国行动文件提出到2022年和2030年,城乡居民达到《国民体质测定标准》合格以上的人数比例预期分别不少于90.86%和92.17%,经常参加体育锻炼人数比例更是要求要达到37%及以上和40%及以上。最近9月17日国务院出台《关于促进全民健身和体育消费推动体育产业高质量发展的意见》, 更在数量和质量上具体提出十个方面共35项利好措施, 刺激场馆运营和体育消费等发展。

很显然,未来五年、十年,中国体育产业将迎来快速发展,行业景气度将持续上升。而作为港股稀缺标的股及国内综合体育企业的非凡中国,可依托优惠国策和前瞻性的业务布局及竞争优势,成为最主要的受益者之一。

笔者相信非凡中国是现时资本市场上的一只潜力股份。公司大可借助全产业链布局及李宁公司资源的优势,推动我国体育产业发展的同时,为自身主营业务带来更多合作机遇。届时,随着公司关注度的提升及经营业绩持续有质量的增长,估值将会回到行业平均水平甚至更高。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享