在手机行业,不仅手机生产商面临巨大压力,手机方案商在近些年也面临着残酷的市场洗牌,大多方案商品牌已在群雄逐鹿的江湖中战死沙场。

随着智能手机市场竞争不断加剧,相关的供应链厂商也备受牵连,如今屈指可数的手机方案商也陷入困境。

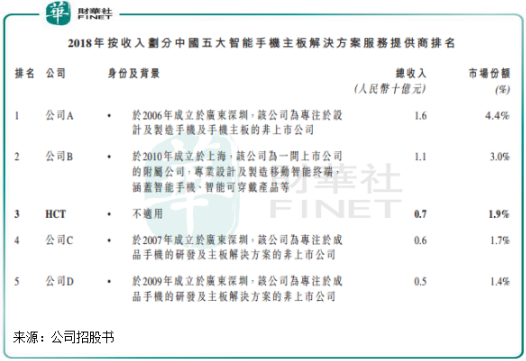

因此,ODM厂商和方案商若要存活,上市是融资最有效的渠道,同时也是非常艰难的道路。目前,国内只有闻泰科技(600745-CN)等少数ODM厂商完成了借壳上市,而至今仍没有一家ODM厂商独立上市。今年3月,在中国所有智能手机主板解决方案服务提供商中占1.9%市场份额的豪成控股向港交所递交了上市招股书,但最终以失效告终。

9月23日,豪成控股二度递表,继续冲刺香港资本市场。

豪成控股是一家为智能手机设计主板及解决方案的高新技术企业,目前,豪成控股的产品及服务主要包括:开发、设计、生产管理及销售3G/4G智能手机主板;开发、设计、生产管理及销售电子智能设备等。

自2007年以来,豪成控股的主要业务核心是智能手机主板解决方案,也从事智能手机ODM业务。因利润率及营运资金周转率低,作为主板解决方案服务应用延伸的ODM业务在2017年6月被终止,因此豪成控股成为纯手机方案商。

智能手机主板业务方面,豪成控股将各种电子元件组装、填充及焊接至裸光板以制成主板,从而形成及生产具功能性的主板,其客户主要是国内中高端智能手机公司。根据弗若斯特沙利文报告,豪成控股在中国所有智能手机主板供应商中排名第三,于2018年占中国智能手机主板总销售收入的约1.9%,其营收只有7.53亿元(人民币,下同),而排名第一、第二的企业营收分别为16亿元和11亿元,占比分别为4.4%、3.0%。

豪成控股手机主板业务提供的是一站式服务,其中涉及到设计、采购部件、生产管理服务、质量控制及包装等,主板产品需要使用套片供应商的套片,从研发与设计一直到交付,在手机通讯瞬息万变的市场,豪成控股需要自主研发最新移动技术、与客户沟通、采购原材料、售后服务等一系列的程序,期间需要耗费大量的时间及成本。从豪成控股提供的主板原材料来看,主要硬件成本为内存和主芯片套片及主板,这三者加起来在硬件成本中的占比达到了50%以上,2019年前4月达91.3%。

无论是ODM厂商还是手机方案商,净利率低几乎是行业的常态。此外,下游客户高度集中的的现状也难以改变。这两座大山或许为ODM厂商和手机方案商上市遇阻的根本原因。

从豪成控股财务报表看,2016年-2018年,其营收从18.72亿元下降到7.54亿元。其中除了受停止智能手机业务ODM影响,还受智能手机主板销量因产品组合由低端向中高端转向造成的影响。

上图可见,豪成控股营收在2016年-2018年逐年下滑,幅度相当大,净利润则十分薄弱,从未达到5000万元,净利润率自然处于低水平,2016年纯利率仅为1.4%,2019年前4月也仅提升至3%。

毛利率方面,豪成控股整体毛利率较为薄弱,2016年-2018年及2019年前四月分别约为4.9%、7.3%、14.1%及15.6%,在砍掉ODM业务后,豪成控股毛利率有所提升,但仍处在低位,也低于行业平均水平。从智能手机主板业务高中低端市场的毛利率来看,2016年,其200元以下的低端智能手机主板的毛利率只有4.7%,200元-500元的中端智能手机毛利率只有7.8%。到了2018年,其低端智能手机的毛利率提升到10.4%,而中端机型的毛利率则提升到14.3%,500元以上的中高端机型主板的毛利率则为22.7%。

豪成控股的毛利率取决于多种因素共同影响,包括其产品的销量、产品的价格、原材料成本。其中,原材料成本是豪成控股最大的成本开支出,上述报告期内,豪成控股原材料成本分别占总收益成本的约96.1%、97.3%、95.1%及97.4%,可见利润微薄主要是受原材料成本所拖累,豪成控股的议价能力并不强。

此外,豪成控股面临主要客户高度集中的风险。从客户角度来看,豪成控股2016年-2018年及2019年前四月的前五大客户应占收益分别约为11亿元、5.67亿元、5.45亿元及1.73亿元,分别占相应期间总收益的约57.6%、58.5%、72.4%及84.2%。营收逐年下降,而主要客户逐年集中,这种风险值得我们警惕。

客户集中的现象在国内的手机方案商中是普遍存在的,因为国内一线手机品牌集中度亦在日益提升,且目前在集体加速进军海外市场,这对于此前主要从事海外市场的国内中小型手机厂商而言是巨大的挑战。在这种背景下,随着华为、小米等主流智能手机制造商不断加强海

速消失,逐步向行业龙头聚拢。届时,国内的众多方案商又该何去何从?

在2017年放弃ODM业务后,我们看到豪成控股的运营业绩表现依然未得到提振,这是什么原因?

造成这一种现状的原因,与豪成控股的转型升级有关。豪成控股在招股书中称,逐年大幅下降的总营收,主要是业务策略逐步转向中高端智能手机主板及透过技术改进提高盈利能力所致。

此次业务策略转移,成为豪成控股自救的转折点,也成为净利润峰回路转的重要砝码。2016年-2018年及2019年前四月,豪成科技中高端智能手机主板的收益比重分别为53.3%、67.4%、72.2%及40.2%;而高端智能手机主板从2017年开始生产,其收益从13%增至2018年的24.4%,到了2019年前四月则下降至20.3%。造成这种原因是因为豪成控股客户集团9的低端型号销售集中于2019年上半年,以及因内存及套片等若干原材料的成本大幅下降导致部分中端型号的价格下降并跌至低位,故低端智能手机主板的销量反弹强劲。

虽然中高端主板产品收益在2019年前四月的总营收比重有所下滑,但剔除原材料成本等因素影响,豪成控股的中高端主板产品发展方向还是往前走的。其中高端主板业务的毛利润率从2017年度的13.3%增至2019年前四月的30.2%,就表明其通过提升中高端产品的投入而带动了毛利率的提升,在手机行业快速变革的今天发力中高端才是豪成控股未来业绩增长的关键。

由于较低的技术要求及市场准入门槛,导致中低端智能手机主板解决方案服务市场的市场竞争激烈,中低端智能手机主板的盈利能力相对较低。中高端主板需要更高的技术含量及更先进的功能及特性,对于该类产品及终端产品智能手机而言,所需销售价格一般较高,因此成本敏感度较低且利润率较高,所以拥有了中高端主板技术和生产能力,将会对一家手机方案商在竞争中立足的关键。

为此,豪成控股此次申请赴港IPO,在迎合市场需求和自身发展的同时,通过加码中高端产品提升产品竞争力。根据招股书,豪成控股拟募资用于开发采用高通芯片的中高端智能手机主板、与高通签订许可协议,以符合资格购买高通平台的许可及支付许可费;招聘34名人员成立新研发团队,研发高通芯片主板以及购买两个中高端智能手机主板的集成测试机器。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享