铜的历史可以追溯到一万多年前,是现代工业中最重要的金属之一。铜具有的导电性和导热性优于其他金属,在电力传输和发电,楼宇布线,以及新能源等领域发挥了重要作用。

铜的产生需要生产商对矿山进行采选、冶炼以及加工,随后才将阴极铜、铜杆等初级产品销往铜材加工厂以及材料厂等。我国铜冶炼行业主要以赚取加工费的经营模式,首先需供应商进口的铜精矿,而后对铜精矿进行冶炼以及加工,而加工费是矿山支付给冶炼厂的加工费用。当矿山产矿紧张的时候,加工费是下降的。

有色金属冶炼企业的这种运营模式使其受上游原料和下游产品两头挤压。矿山类企业成本变化较小,但是销售价格弹性大。冶炼行业和铜价挂钩较小,和铜冶炼加工费挂钩较大。但是市场上铜涨了,冶炼加工费下降,一些冶炼企业也会跟着涨。所以,往往有色金属冶炼企业在行业低迷的时候会亏损严重,且同质化严重。

有色金属冶炼企业门槛比较低,主要门槛就是环保,往往东边不让建可以建西边,我国不让建可以建国外,矿山类企业自然禀赋比较重要。

江西铜业(00358-HK,600362-CN)是中国最大的铜加工生产商,旗下业务包括铜、金、银、稀土、铅、锌、铼、碲等多品种矿业开发。从行业看,江西铜业是我国最大的铜加工生产商,2019年上半年的营收超过云南铜业(000878-CN)和铜陵有色(000630-CN)与期内的营收总和。

从近几十年的发展路径看,江西铜业的版图扩张与主流同行企业存在很明显的差异。

洛阳钼业(03993-HK,603993-CN)虽然是国内钼业的龙头,但主业是铜和钴,其此前只是在河南栾川小山沟里的小矿,目前拥有强大的海外并购运作能力。在收购了刚果(金)Tenke铜钴矿、澳大利亚NPM铜金矿80%权益以及巴西铌磷矿等全球各地资产后,目前洛阳钼业已发展成为全球领先的铜生产商之一,也是全球前五大钼生产商、最大的钨生产商之一。

铜陵有色近些年也积极拓展户外市场,其中米拉多铜矿和厄瓜多尔第一座大型固体矿山就被铜陵有色收入囊中。

而江西铜业显然没有那样激进,将精力集中在国内,以“稳中求进”为基调,寻求控制更多的资源,提高自有矿山产量。而对于业务并购,江西铜业在国内的动作较少。所以我们可看到,江西铜业在2014年共生产铜精矿含铜21万吨,而到了2018年度为20.96万吨,可以说是原地踏步。阴极铜方面,2014年产量为120万吨,2018年产量小幅增至137万吨。而黄金、白银等其他产品产量也大多没有太大提升。

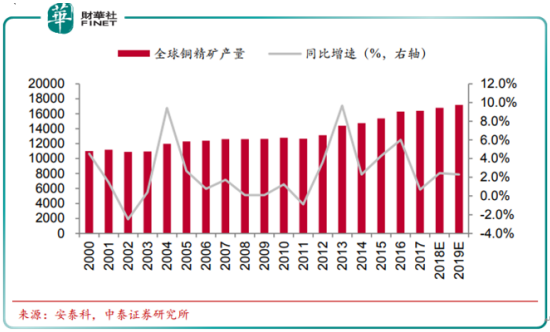

当然,有色金属冶炼企业的产品产量受市场供需、环保政策以及宏观经济层面的影响,多种因素共振造成。近20年来,全球铜精矿产量增幅不大,年均增幅大部分均不足5%。

去年起,江西铜业制定“三年创新倍增”目标,坚持“以铜为本、做强有色、多元发展、全球布局”的战略方针和“创新引领、绿色发展、领跑铜业、扩大开放”的工作原则,力争到2021年,实现销售收入翻番、保有资源储量翻番,成为全球最大的铜冶炼企业和铜加工企业,力争利税破百亿,销售收入跻身世界矿业前五,资产、利润、市值进入世界矿业前十。

今年起,江西铜业加大了业务布局的并购。今年1月,江西铜业3.25亿元收购国兴铜业65%股权,并与持有国兴铜业35%股权的烟台国丰投资控股有限公司共同对其进行10亿增资。6月,江西铜业完成以超过29亿元的价格收购恒邦股份(002237-CN)29.99%股份的计划,成为国家重点黄金冶炼企业恒邦股份的控股股东。

恒邦股份的收购将使得江西铜业在稳固国内铜业龙头的同时,进一步布局贵金属领域,建立黄金上市平台。通过整合铜、金冶炼产能,将有效提升江西铜业产能,以及业务拓展能力和资金实力。

虽然铜价和冶炼行业的挂钩较小,但是随着江西铜业不断扩充产能,铜价对江西铜业业绩产生重要影响。

铜价过去一直波动,

从宏观层面看,当前美国处于接近扩张周期末端,国际贸易摩擦使美国产出端增长出现停滞,消费端需求疲弱。而欧元区制造业持续低迷,消费者信心指数在下滑。我国则继续实行稳健的货币政策以及积极的财政政策,经济基本面下方支撑逐步增强,后期将会继续发布刺激政策,国内的铜需求有望企稳。

而供应端方面,受部分铜矿罢工或减产的影响,产量不断收缩。整体来说,受上述种种因素影响,未来铜价将温和上涨,长期基本面依然强劲。

江西铜业近两年的扩张结束了此前低质量增长的态势,公司自给自足率将会得以提振,并受益于铜价上涨,因铜价走势可推动公司业绩往更高层面增长。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享