大概在7年前,我国运动服饰行业结束了多年高歌猛进的征途,开始步入洗牌和整合的格局。国内本土企业积极寻找出路,除了纷纷出海拓展商机,在国内市场亦不断转型升级,采取不同的策略,以打造品牌实力。

其中,安踏(02020-HK)由“批发转零售”的3.0时代成功步入“单聚焦、多品牌、全渠道”的4.0时代,业绩稳步推进;而李宁(02331-HK)选择聚焦主品牌,以互联网+客户体验为战略,在提升品牌影响力越走越远。

与安踏和李宁这两家品牌商比,全球最大的运动鞋制造商裕元集团(00551-HK)在运动服饰行业亦有着举足轻重的地位。这家身兼运动鞋服制造商和零售商双重身份的老牌台资企业2018年营收达到96.95亿美元,在行业上游生产商中当属龙头企业。

裕元集团的业务主要是制造及经销运动鞋、运动型休闲鞋、便服鞋及户外鞋,制造以及零售两大业务构成公司的收入来源。

在2019年上半年,裕元集团有近2/3来自于生产运动鞋及其他鞋类产品,超过1/3来自于其拥有62.19%股权的零售子公司宝胜国际(03813-HK)。该两大业务涉足鞋类行业的上下游,在上游的制造端方面,裕元集团负责为国际品牌如adidas、Nike、Puma等代工制造/代工设计制造(OEM/ODM),鞋类年产量超过3亿双,约占全球运动鞋及休闲鞋市场的20%(以批发价格计算)。

对于上游制造商而言,具备强研发能力、一体化产业链的龙头公司竞争优势明显。“垂直整合、水平分工”是裕元集团制造业务板块的发展策略,透过自行发展、投资及并购产业内相关厂商,以掌握上下游材料及关键零组件的供应,以进一步提升整体品质,稳定供货来源,成功结合串连制鞋上、中、下游,形成一个完整的产业供应链。

品牌商注重产品品质和交期的稳定性同时在国内环境管理日趋严格的背景下,无疑使得龙头制造商更加受益,裕元集团及申洲国际(02313-HK)就是其中典型的代表制造商。

下游业务方面,裕元集团子公司宝胜国际充当的是下游代理商角色。adidas、Nike等国际品牌通常需要靠代理商进行代理销售,这类代理商具有广泛的渠道布局以及精细化的终端管理能力。目前,宝胜国际在中国各区经营管理超过9000家店铺,其中有5895间直营零售店铺及3756间加盟店铺。除了店铺内的产品销售外,宝胜国际亦提供卓越的店内购物体验,为不同系列的大众及精英运动赛事提供多样化的服务。

今年上半年,我国体育用品行业整体消费有所上涨。作为鞋类服饰行业涉及制造和零售业务的裕元集团,今年上半年的业绩受惠于行业继续回暖的影响。

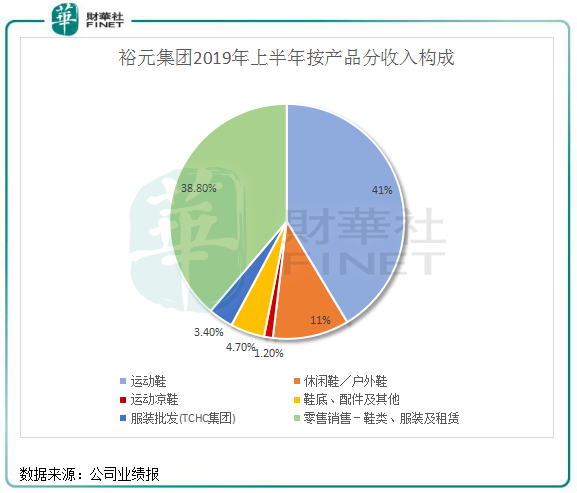

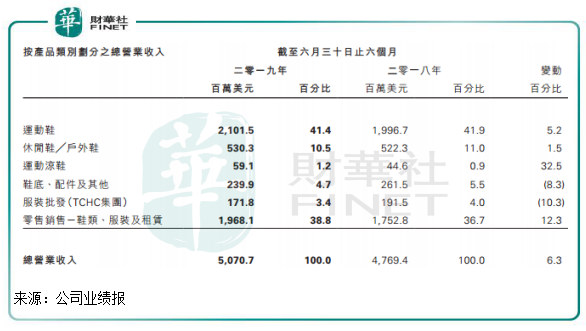

2019年上半年,裕元集团营业收入为50.71亿美元,同比增6.32%;公司拥有人应占溢利为1.66亿美元,同比增10.52%。来自制鞋活动(包括运动鞋、休闲鞋/户外鞋及运动凉鞋)的营业收入同比上升5.0%至26.91亿美元,而鞋履双数则增加2.7%至1.63亿双。平均售价较去年同期上升2.2%至每双16.49美元。

报告期内,该集团有关销售业务的营业收入为21.4亿美元,同比上升10.1%。

上图看到,除了服装批发和鞋底、配件及其他这两个业务在报告期内的收入有所下滑,其他业务收入均取得增长,尤其是零售销售业务更是取得12.3%的高增幅,报告期内营收达到了19.68亿美元,接近运动鞋制造业务的营收。

由此可看出,带动裕元集团2019年上半年业绩增量的,是零售业务。制造业务盈利增长则受阻,报告期内,裕元集团制造业务的毛利率下降0.7个百分点至18.1%,下降的原因有三点:其一是在将国内生产设施迁移至东南亚,导致经营利益下跌;其二是目前“复古潮流”的趋势导致产品工艺愈趋复杂,公司需要做的就是及时时感知和抓住时尚变迁的趋势,否则可能会导致产品滞销,库存水平激增,对公司产品的销售造成不利影响;其三是制造业的优化升级耗时耗钱。

所以,裕元集团的制造业务面临的这三大因素从近期看是难以从根本上扭转的,最少会持续数个季度才能解决,今年年度的毛利率或继续下滑,进而拖累公司整体业绩。

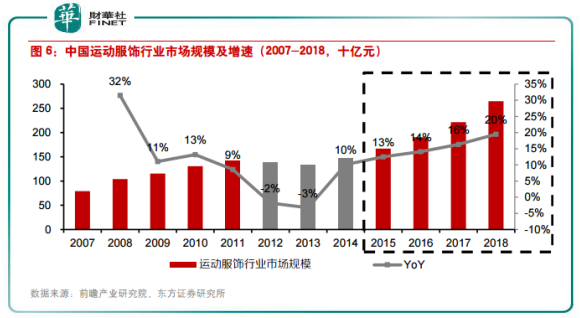

我国运动服饰市场在经历了2012年-2013年连续两年的下滑后,2014-2018年迎来强制反弹,随后运动服饰市场规模逐年攀升,增速不断加快。2018年中国运动服饰市场规模同比增速已达到20%,是近10年来的最高增速。

在我国大纺织服装各个子类目中,运动服饰是未来十年复合增长率最快的子行业之一。据Euromonitior预测,未来十年运动服饰的复合增长率为7.6%,增速位居各个子行业之首。

我国人均体育用品消费仍待提升,而品牌集中度日益提高,未来多细分领域差异化发展空间广阔。因经济发展不均衡等因素,我国人均体育。所以,未来我国人均体育用品消费仍有较大增长潜力。

在这种背景下,我国各龙头企业均摒弃了仅以开店为主要扩张手段的发展策略,转而专注于供应链端和零售端的运营效率,实行更加精细化的经营和管理。从目前的竞争格局来看,我国本土三家龙头企业与国际巨头(如adidas、Nike)将在我国巨大的市场中呈现出差异化的共生关系,从而刺激运动服饰上下游产业的发展,裕元集团也将会因此受益。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享