创立于1987年的中信银行(00998-HK,601998-CN),背靠中信集团的综合经营平台,于2007年4月在上海证券交易所和香港联合交易所A+H股同步上市。

中信银行的H股上市正合时宜,赶上香港资本市场节节上升之时,香港公开发售部分获得229.93倍的超额认购,国际发售部分也获大幅超额认购。然而,与IPO发售价5.86港元相比,当前中信银行的股价4.18港元实在有点惭愧,虽然该银行上市以来每股累计派息1.7468元人民币,如果不考虑供股、通胀、再投资收益、利率变动、汇率变动、优先股发行等等各式影响,从IPO起持有中信银行H股的投资者到现在每股的账面收益或有0.245港元,或相当于回报率4.18%(上市至今)。

2016年以来,中信银行一直推动“轻资产、轻资本、轻成本”的转型,以应对利差收窄、金融脱媒等行业挑战。作为规模较大的股份制商业银行,在经营传统银行业务的同时,中信银行的转型进展如何?以最新一期的中期业绩来看,该行与同行的比较又如何?

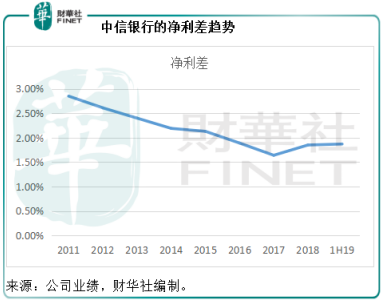

从下图可以看到,中信银行的净利差持续呈下降趋势,于2017年见底后轻微回升,2019年上半年保持稳定,较上年同期提高了7个基点,至1.87%。

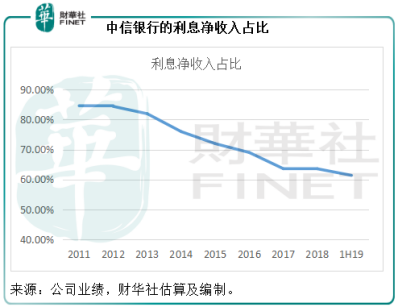

在净利差持续下降的同时,我们也看到该银行的利息净收入占比也呈下降趋势,见下图。到2019年上半年(按中国会计准则编制,下同),利息净收入占营业收入的比重降至61.37%,相较2018年上半年为61.45%。

与此同时,手续费及佣金净收入,以及其他非利息收入的占比逐渐提高,手续费及佣金净收入占比由2011年时的11.48%,提高至2019年上半年的30.37%,其他非利息收入的占比也由2011年的3.91%,提高至2019年上半年的8.26%。

不过其他非利息收入主要为投资收益、公允值变动损益、汇兑收益、资产处置损益等,较容易受到市场因素的影响,包括汇率、资本市场的波动、利率变动等,所以波动性较大。

但是手续费及佣金收入则是较为稳定的收入,包括银行卡手续费、托管及其他受托业务佣金、代理业务手续费、担保及咨询手续费、结算及清算手续费等。2019年上半年,手续费及佣金净收入同比增长29.41%,至282.92亿元人民币(下同)。

与其他商业银行一样,中信银行也着力拓展信用卡业务。截至2019年6月底止,中信银行的信用卡累计发卡7439.8万张,较期初增长10.95%;信用卡贷款余额较年初增长13.07%,至4998.06亿元。2019年上半年,中信银行的信用卡非利息净收入达到183.71亿元,占其非利息净收入的52.89%。该行提到,未来将继续做强出国金融和信用卡特色服务,做大私人银行、代发业务和理财业务,做优线上消费金融和养老金融,推广场景化支付结算产品,由此可见,其将继续拓展非利息收入。

那么在传统银行业务方面,中信银行的表现如何?

2019年上半年,中信银行的净利息收入同比增长14.76%,至571.62亿元,增长主要受到贷款额增长以及净利息差扩大所带动。2019年上半年,该行的客户贷款及垫款平均余额同比增长12.8%,至3.737万亿元,占总生息资产的比重由2018年上半年的62.43%,提高至63.52%。期内,总生息资产的平均余额同比增长10.85%,至5.883万亿元,平均收益率则提高了6个基点,至4.33%。

在负债端,其最主要的资金来源存款,平均余额同比增长8.89%,至3.759万亿元,占计息负债的比重由上年同期的67.55%,下降至66.20%。在存款规模扩大的同时(增幅低于贷款规模),存款的平均付息率提高了29个基点,至2.06%,或反映该行提高付息率以吸引存款。综合来看,中信银行的总计息负债规模同比增长11.11%,至5.678万亿元,平均付息率下降了1个基点,至2.46%,主要得益于同业及其他金融机构存放和拆入款项以及债务证券的平均付息率下降。

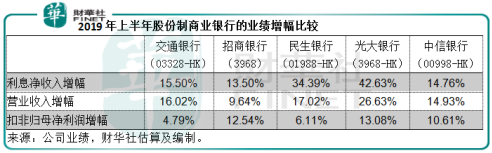

但是,与其他股份制商业银行相比,包括交通银行(03328-HK)、招商银行(03968-HK)、民生银行(01988-HK)和光大银行(03968-HK),中信银行的净利息差增幅或为最低。

综合净利息收入与非利息收入,中信银行2019年上半年归母净利润同比增长10.05%,至283.07亿元,扣非归母净利润同比增长10.61%,至282.9亿元。与其他股份制商业银行相比,中信银行的收入和净利润表现或处于较为平均的水平,净利润增长大致跟上收入增长。

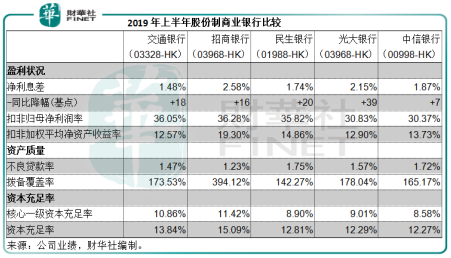

截至2019年6月末,中信银行的不良贷款率由年初的1.77%,下降至1.72%;拨备覆盖率由

年初的157.98,提高至165.17%,高于监管要求,同时低于两倍的监管要求。

从下图可见,中信银行的不良贷款率从2011持续攀升,不过从2016年开始升幅趋缓,拨备覆盖率也由较高的水平下降至略高于150%的水平。但是与其他股份制商业银行相比,中信银行的不良贷款率处于较高的水平,仅稍微低于风险较高的民营银行民生银行。

截至2019年6月末,中信银行的核心一级资本充足率为8.58%,资本充足率为12.27%,是

上述股份制商业银行同期水平中的最低,反映其资本充足率或未如理想。

2019年7月3日,中国银保监会就中信银行的十三项违规作出合计2223.6677万元的行政处罚,这十三项违规包括:1)未按规定提供报表且逾期未改正;2)错保、漏报银行业监管统计资料;3)未向监管部门报告重要信息系统运营中断事件;4)信息系统控制存在较大安全漏洞,未做到有效的安全控制;5)未按企业划型标准将多家企业划分为小微型企业,报送监管数据不真实;6)向关系人发放信用贷款、向关系人发放担保贷款的条件优于其他借款人同类贷款条件;7)重大关联交易未按规定审查审批且未向监管部门报告;8)贷后管理不到位导致贷款资金被挪用;9)以流动资金贷款名义发放房地产开发贷款;10)未将房地产企业贷款计入房地产开发贷款科目;11)投资同一家银行机构同期非保本理财产品采用风险权重不一致;12)购买非保本理财产品签订可提前赎回协议未准确计量风险加权资产;以及13)未按规定计提资产支持证券业务的风险加权资产。

财华社翻查银保监会今年以来的处罚公告,梳理发现中信银行是罚款金额最高的大型商业银行。这些事件是否折射出中信银行的潜在风险,以及潜在的风险漏洞,而这是否会影响到中信银行未来的业绩表现?

虽然中信银行2019年上半年业绩表现尚可,但是资产质量以及资本充足率似乎未如理想,对于以上监管机构的处罚事项,中信银行是否会进行风险管理方面的改进和提升?其未来是否会采取更谨慎的方式拓展业务,以及推进2018-2020年转型的成果又会如何?从我们上边所列示的数据可以看出,中信银行正稳步走在业务转型的道路上,但是在业务拓展的进与退之间,它可能尚需要对风险进行严格的把关。风险太严,或不利于创造价值,太宽松,可能会出大的纰漏,如何把握在恰当的风险水平下为股东创造最大价值,一直是金融企业所思考的问题。但愿中信银行也能在业务发展之中悟出基于风控的进退之道。

在2018年的“港股100强”评选中,中信银行排名28位,在新的一年,这家股份制商业银行是进还是退?财华社将继续跟踪中信银行的业绩和风险表现。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享