「金九銀十」是房企的搶收季節,國慶七天長假也為購房者提供足夠看房、買房的時間。「這個國慶你會買房嗎」的調查還在朋友圈瘋傳,個人房貸利率新政卻讓不少購房者表示擔憂。

自2019年10月8日起,購房貸款利率將按LPR調整。這個國慶放假回來,新購房者將會發現,個人房貸利率將悄然發生變化。

新規規定,房貸利率以最近一個月相應期限的LPR為定價基準加點形成。這個變動的貸款市場報價利率將可於每月20日(遇節假日順延)在中國人民銀行網站查詢。

新規規定,加點數值需要符合全國和當地住房信貸政策要求。加點數值一旦確定,將在整個合同期限内固定不變。

由於掛鈎LPR,新版個人房貸利率將會是一個變動的數字。這比前一版保持固定不變的4.9%貸款基準利率更加自由靈活。

新規對首套房和二套房個人貸款利率都做了明確規定。

首套房個人貸款利率不得低於相應期限貸款市場報價利率,即不得低於LPR報價。二套商業性個人住房貸款利率不得低於相應期限LPR加60個基點。

二套房新規準則同樣適用於商業用房購房貸款。公積金個人住房貸款利率政策暫不調整。

購房者在申請商業性個人住房貸款時,可與銀行業金融機構協商約定利率重定價周期。重定價周期最短為一年。

重新定價時仍以當月市場報價利率為定價基準。利率重定價周期及調整方式應在貸款合同中明確。

新規讓本就因調控而「緊張」的房地產行業再度承壓。不少購房者也有所擔憂,個人房貸利率究竟是升了還是降了?

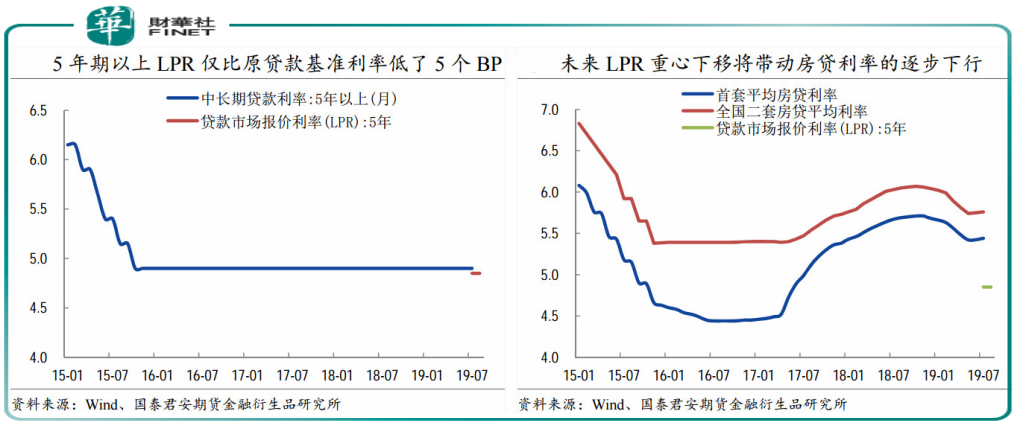

10月8日新政實施後的具體基準定價將以9月20日公佈的5年以上LPR 4.85%為基準。這個定價比舊版基準利率4.9%降低5個基點。

不考慮其它因素,新版比舊版利率降低了。

這個從一組數據也可以看出。據國泰君安期貨金融衍生品研究所數據,2019年7月全國首套房平均房貸利率5.44%,高於新政後4.85%定價。

二套平均房貸利率5.76%,也高於舊版規則下5.45%的二套定價利率。從這一點看,新版個人房貸利率是降了。

事實真的是這樣嗎?事實上,不同時間段,舊版房貸利率之間的差異也很大。與7月份利率上浮相比,各銀行在舊版利率4.9%基礎上打折現象也是業内慣例。

銀行通常在4.9%基準上給購房者打個98折,這樣算下來優惠下來的房貸利率是4.8%,比新版4.85%利率低了一點。

二套個人房貸利率要求在LPR基準上上浮60個百分定,即不得低於5.45%,比舊版二套貸款利率5.39%高出6個基點。

基於這個層面講,新版房貸利率則又提升了。從上述分析也可以看出,不能簡單粗暴得將兩者進行「上升還是下降」對比。

新版房貸利率最大的意義是比舊版先進。

舊版房貸利率缺點還是很多的。首先是其一層不變的基準利率不符合市場發展規律。其次,舊版房貸利率的升降幅度太大,容易對房地產市場造成過大刺激。

相較之下,新版房貸利率則溫和許多。其採用市場化的LPR傳導機制,以每個月貼近市場的基準數字加點形式,來控制「漲跌幅」,對樓市刺激較為溫和,更符合「房住不炒」政策。

以「房住不炒」為原則,新房貸利率不再像以前一樣「一刀切」。新政倡導落實房地產市場長效管理機制,不同地區、不同時間,甚至不同客戶間的房貸利率都將有所差别。

這個初衷與房地產行業「因城施策」調控政策相得益彰。「因城施策」是指根據城市屬性,區分一線、二線等幾線城市採取不同的房價,制訂不同的房地產政策。

雖然新政對房貸利率有所規定,但央行也授權人行省一級分支機構指導各省級市場利率定價自律機制,確定轄區内房貸利率加點下限。

這意味著,房貸利率的加點下限並非是一成不變的。未來各地將根據房地產市場變化和LPR波動情況,調整個人住房貸款利率加點下限。

國泰君安研報認為,「因城施策」的房地產調控政策將導致各地加點不一樣。在新政出台後,各地新增個貸利率將會有升有降,整體預計維持穩定。

隨著全球經濟增速下行壓力的加大以及降息周期的開始,未來央行將通過下調MFL利率等政策工具引導LPR價格重心逐步下移,進而傳導至房貸利率,帶動房貸利率的逐步下行。

雖然利率有下行可能,但可以明確的是,LPR傳導機制下,房貸利率被設定下線,因而不會出現明顯下降。還是那句話,房貸利率即使千變萬化,都只是樓市維穩的手段而已。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享