「倚樓聽風雨,淡看江湖路」。

9月10日教師節,馬雲卸下阿里巴巴集團(BABA-US)董事局主席一職,為2019年的深秋添了一絲離愁,媒體圈似乎無意放過對馬雲封劍隱退的慨歎,對於最近舉行的雲栖大會,仍有意無意地渲染馬雲的缺席和曾經。

然而,財華社翻看阿里巴巴的美國證交會公告,相對於國内媒體刻意營造的纏綿,官方的公告顯得積極而正面:誠如一年前之公告,自2019年9月10日起張勇接替馬雲,出任阿里巴巴集團董事局主席,並將繼續擔任公司首席執行官一職。馬雲仍將擔任阿里巴巴集團的董事直至2020年的年度股東大會。馬先生仍為阿里巴巴合夥人,並服務於合夥人委員會。

值得注意的是,公告第一句的主語是張勇。

馬雲的交接並不倉促,況且阿里巴巴的合夥人制度或已讓企業的管理模式趨於成熟,淡化了個人來去對公司的影響,這從馬雲交棒後阿里巴巴美股股價仍保持上漲可見一斑。

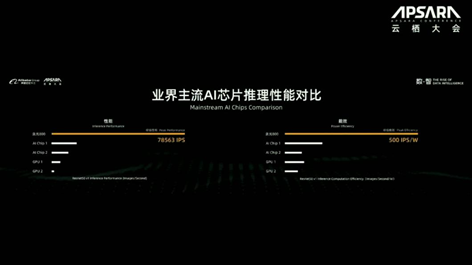

不過,在這場隱藏某種意義的雲栖大會上,阿里巴巴第一款人工智能(AI)推理芯片含光800的發佈讓大家暫時忘記了對馬雲離去的惆怅。

阿里巴巴的首席技術官兼阿里雲智能總裁張建鋒介紹,含光800是完全基於雲的NPU芯片(嵌入式神經網絡處理器),是平頭哥半導體有限公司成立以來第一款正式流片的芯片,每秒能處理7.8萬張圖片,每瓦能處理500張圖片,這是阿里巴巴第一次用自己的硬件架構結合阿里達摩院算法到芯片當中。在圖像處理的領域,1個含光800算力等於傳統GPU的10倍。他以阿里巴巴的拍立淘為例:用戶用手機拍一張想買商品的圖片,試圖在淘寶上搜索類似的商品,淘寶為此每天要處理10億張圖片。原來這個工作流程耗時1個小時,現在只需要5分鍾即可處理完,效率提升了12倍。

兩個關鍵字值得注意:基於雲、NPU。

建基於雲端,明顯劍指阿里雲,阿里巴巴的策略一目了然——雲端一體。

NPU——嵌入式神經網絡處理器,尤擅處理視頻和圖像等多媒體數據。也就是說阿里巴巴能提供大量的場景的應用,例如淘寶,阿里巴巴旗下的應用場景能夠將經過訓練的AI係統應用於真實案例,明確的場景需求應用讓芯片能夠高效運行,同時大量的數據和場景應用不斷修正準確性、提高精確度,從而優化表現。

阿里巴巴大張旗鼓做這一切又是為了什麽?

阿里巴巴要打造的是不死的百年老店。然而,以「快」著稱的科技公司又憑什麽屹立百年?

所以阿里巴巴推出了合夥人制度,淡化個人影響力,延續傳承。所以阿里巴巴不斷反思日漸成熟的現有業務,尋找新的增長點。所以阿里巴巴敬畏變化,試圖創造變化。

以電子商務起家的阿里巴巴,在成立的二十年之後,依然以電商為最主要的業務部門。

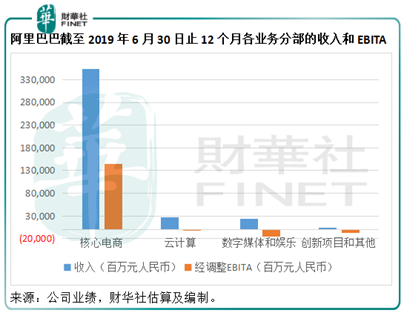

阿里巴巴以3月31日為業績報告的年結日,該集團已公佈了截至2019年3月31日止的2019財年業績,以及截至2019年6月30日止的2020財年第一季度業績。為方便讀者了解阿里巴巴在最近12個月的業績表現,熨平季節性波動的影響(尤其雙十一購物旺季),讓讀者全面了解阿里巴巴一年四個季度的業績表現,財華社將阿里巴巴業績公告的資料重新匯總成截至2019年6月30日止的12個月數據(即2018年7月1日至2019年6月30日),以反映其在最近12個月的綜合表現。

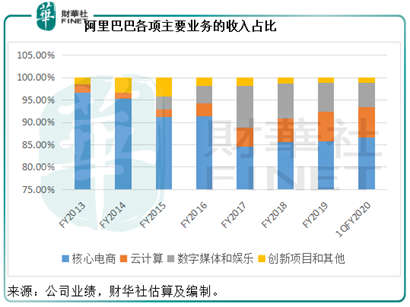

截至2019年6月30日止的12個月,阿里巴巴核心電商業務收入為3537.56億元人民幣(下同),佔其總收入的86.1%;而經調整扣除利息、稅項及攤銷前盈利(EBITA)則達到1443.95億元,相當於合計盈利的1.26倍,也就是說,核心電商單一部門的盈利抵消了其他業務的虧損,這些虧損業務部門包括雲計算、數字媒體和娛樂、創新項目和其他。見下圖,阿里巴巴核心電商業務的收入和盈利佔比十分明顯,遠高於其他的業務分部。

一力承擔了阿里巴巴整個集團盈利的核心電商分部由哪些細分業務組成,這些年又有哪些演變?

核心電商業務分為:1)中國電商業務,2)國際電商業務,3)菜鳥物流服務,4)本地生活服務和5)其他。中國與國際電商業務又包含零售和批發兩類。

中國零售業務包括淘寶、天貓和新零售。根據阿里巴巴在財報中的定義,新零售指的是借助數字化操作係統、内部技術、供應鏈係統、消費者洞察和手機生態係統整合線上和線下零售,為消費者提供無縫購物體驗。「新零售」一次最早由馬雲於2016年提出,一舉打破市場過去認為線上及線下零售是對立的看法,反之,未來不會再有線上線下之分。張勇其後又對「新零售」進行了诠釋,他指出:「新零售就是用大數據和互聯網重構‘人、貨、場’等現代商業要素形成的新商業模式」。阿里巴巴不僅自行孵化這一新的商業模式,例如盒馬鮮生,還賦能傳統零售合作夥伴實現運營數字化,例如協助星巴克推出外賣服務專星送和為高鑫零售實現470多家門店的數字化。

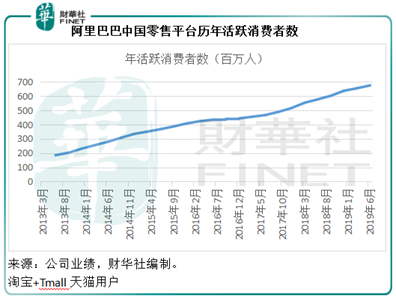

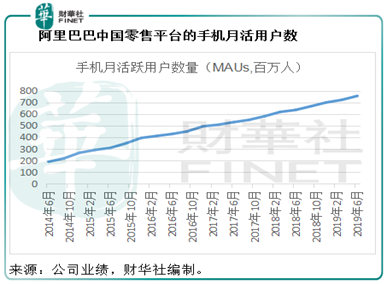

在中國廣大剁手族的支持下,阿里巴巴得以茁壯成長。截至2019年6月30日止的12個月,中國電商零售業務貢獻收入2692.48億元,佔核心電商業務總收入的76.11%,佔阿里巴巴總收入的65.53%。截至2019年6月底止12個月,阿里巴巴中國零售平台的年度活躍消費者數達到6.74億;截至2019年6月底,移動月活躍用戶達到7.55億。

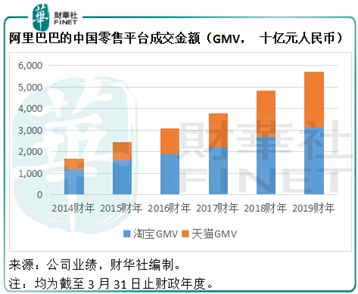

截至2019年3月31日止的財政年度,淘寶的商品交易金額(GMV)達到3.115萬億元,同比增長15.84%,天貓的GMV為2.612萬億元,同比增長22.57%,這兩個平台的總成交金額同比增長18.81%,至5.727萬億元人民幣。

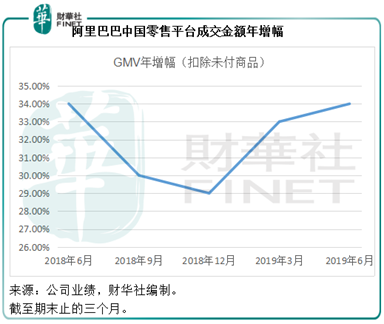

從上圖可見,該集團的中國零售平台成交金額維持逐年增長。阿里巴巴沒有披露截至2019年6月30日止第一財季各平台的GMV,不過指出第一財季天貓平台上已付實物GMV按年增幅為34%,與上年同期的增幅一致,見下圖。

阿里巴巴的中國電商零售業務收入主要分為三大類:客戶管理收入、佣金收入和其他。

客戶管理收入包括店家通過其線上拍賣係統競價關鍵字的按效果付費收入,展示位置的營銷服務收入,以及第三方營銷合作夥伴提供營銷服務而產生的佣金收入。截至2019年6月30日止的12個月,客戶管理收入達到1545.85億元,佔中國電商零售業務收入的57.41%,佔阿里巴巴集團總收入的37.63%。

交易佣金收入主要為店家在天貓和特定其他平台產生的交易佣金,其他收入則主要為新零售和直接銷售業務所產生的銷貨收入、佣金和軟件服務費收入,包括盒馬鮮生、銀泰、天貓國際和天貓超市等。截至2019年6月30日止的12個月,交易佣金收入和其他收入分别為649.93億元和496.7億元,佔中國電商零售收入的24.14%和18.45%,佔阿里巴巴總收入的15.82%和12.09%。

阿里巴巴主要通過1688.com、零售通等平台經營這項業務,收入主要包括會員費、增值服務費以及客戶管理服務費,該公司向會員收取定額年費,讓會員能夠通過平台招徕客戶、提供報價和交易,會員還可購買高端數據分析、升級版店面管理工具獲取額外的增值服務,以及購買按效果付費的營銷服務,並依據效果支付費用。截至2019年6月30日止的12個月,這項業務的收入為107.3億元,佔核心電商業務收入的3.03%,佔阿里巴巴總收入的2.61%。

該業務的收入主要為Lazada和全球速賣通(AliExpress)的直接銷售、佣金、物流和客戶管理服務收入。

阿里巴巴自2016年起入股領先的東南亞電商平台Lazada後不斷增持,到截至2019年3月31日止的財政年度,阿里於Lazada的持股比例達到92%,在報告期後阿里仍分别於4月和6月注資3億美元增持股份。

Lazada為印尼、馬來西亞、菲律賓、新加坡、泰國和越南提供一站式的市場解決方案,另外還直接在其零售平台上銷售產品,該公司擁有内部物流係統和能高度擴容的倉管係統,以確保快捷可靠地執行訂單,也就是說Lazada相當於東南亞版的天貓。

根據阿里披露的資料,截至2019年6月底止的財季,Lazada的下單金額按年增幅超過1倍。儘管如此,財華社從阿里巴巴首席財務官武衛在投資者日的演講材料中分享,Lazada於第一財季似乎仍錄得虧損(除稅、息和攤銷前)。

截至2019年6月30日止的12個月,國際電商零售業務貢獻收入208.09億元,佔核心電商業務收入的5.88%,佔阿里巴巴總收入的5.06%。

主要為跨境和國際批發業務,包括會員費、增值服務和客戶管理服務費。截至2019年6月30日止的12個月,該項業務貢獻收入85.75億元,佔核心電商業務收入的2.42%,佔阿里巴巴總收入的2.09%。

阿里巴巴於2017年10月以大約8.03億美元完成認購菜鳥網絡的新股從而持有該公司的51%權益,利用菜鳥網絡的數據洞察和技術,實現整個倉儲、執行和發貨流程的數字化,提升物流價值鏈的效率。該業務分部的收入主要來自境内外一站式物流服務和供應鏈管理解決方案產生的收入。

截至2019年6月30日止的12個月,菜鳥物流服務貢獻收入165.63億元,佔核心電商業務收入的4.68%,佔阿里巴巴總收入的4.03%。

2018年6月阿里巴巴投資中通快遞(ZTO-US),2019年3月阿里巴巴投資申通快遞(002468-CN),進一步擴張物流業務組合。

通過餓了麽和口碑提供外賣、點餐,服務消費者,同時口碑網還能為餐廳和商家提供數據驅動的營銷和綜合數據運營服務,並收取服務費。

於截至2019年6月底止的財季,本地生活服務季度收入同比大增137%,至61.8億元。本地生活服務收入主要來自即時配送及本地生活服務平台餓了麽的佣金、配送及其他服務收費。截至2019年6月底止的12個月,本地消費者服務貢獻收入216.26億元,佔核心電商業務收入的6.11%,佔阿里巴巴總收入的5.26%。

阿里巴巴集團首席財務官(CFO)武衛女士在投資者會議上提供了非常直觀的表述,展示核心電商業務於截至2019年6月止三個月(2020財年第一季)的盈利表現。在這一財季,平台核心電商業務的經調整EBITA同比增長27%(或100億元),至約470億元人民幣,但是這並不包括本地消費者服務(即餓了麽和口碑網)、Lazada、新零售(例如盒馬)和直營進口以及物流業務(菜鳥),事實上這四項細分業務於期内產生虧損約60億元,財華社從阿里巴巴集團在投資者日發佈的PPT數據估算,虧損額或比上年同期增加約20億元。

那麽,為什麽阿里巴巴要經營這些虧損業務?

財華社猜測,原因可能包括:

1)強勁的業務收入,例如菜鳥網絡的包裹量增幅達到一倍,此外我們也提到Lazada平台的下單金額按年增幅高達100%以上,另外還有本地生活服務40%以上的GMV增幅 。

2)潛在的協同效應。根據阿里巴巴投資者日發佈的PPT,截至6月底止12個月,阿里中國零售平台(即淘寶和天貓)的6.74億年度活躍消費者中,與餓了麽和口碑網的重疊用戶佔比為25%,與數字媒體和娛樂平台優酷(屬數字媒體和娛樂分部)的重疊用戶佔比為12%。中國零售平台龐大的客戶群體有望成為優酷、口碑和餓了麽,以至阿里巴巴數字經濟體内不同的客戶,交叉銷售或可產生協同效應。

3)進一步擴張、滲透和聯動的可能,將服務覆蓋到圍繞其生態的方方面面,可形成大閉環,提高成本效益。

除此以外,阿里巴巴繼續投資更多標的,務求多元化其服務體係和產品組合,這包括紅星美凱龍、分眾傳媒、居然之家等等,最近更以20億美元全資收購網易旗下的跨境電商平台考拉,同時領頭網易雲音樂的7億美元融資,務求把餅做大。然而,我們不得不提及作為一家科技零售商,阿里巴巴可能面對的瓶頸問題:

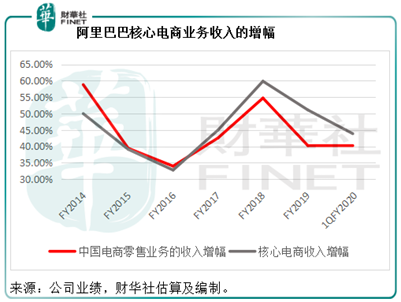

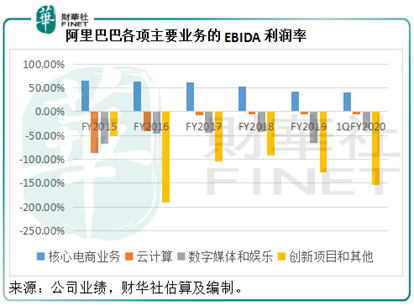

前文已提到中國的零售服務貢獻了阿里巴巴大部分收入和全部盈利,即使到今時今日,這個局面依然沒變。從下圖可見,儘管基數不斷擴大,阿里的中國電商零售業務仍保持強勁增長 。但同時,財華社估算核心電商業務的經調整EBITA利潤率也由2015財年時的64.52% ,下降至2019財年的42%,截至2019年6月底止的第1季EBITA利潤率更進一步下降至41%。

截至2019年6月30日止的12個月,阿里巴巴的中國消費業務已有7.3億年度活躍消費者(包括中國零售市場、數字媒體及娛樂以及本地生活服務),而中國目前的消費者數或為10億(阿里巴巴在投資者日發佈的PPT)。人口紅利漸褪、收入增長放緩、利潤率下降,以線上線下核心電商業務確立其當前龐大身量的阿里巴巴,應該如何延續輝煌?

淘寶及天貓總裁蔣凡在投資者日提到,中國零售業務分部有七成以上的新用戶來自下沉市場(less developed areas),而下沉市場的用戶滲透率只有大約40%,相比較而言經濟發達地區(developed areas)的用戶滲透率高達85%,這意味著下沉市場擁有龐大的可拓展空間。

2018年4月,阿里巴巴以45億元人民幣現金收購中國的一個鄉鎮線上服務平台匯通達約20%權益,旨在執行其鄉鎮擴張的戰略目的。

根據阿里巴巴投資者日PPT的數據,截至2019年6月30日止12個月年度開支額在1萬人民幣以上的消費者數目為1.3億,留存率在98%以上。1.3億與7.3億之間仍有6億的待開發空間,而隨著人均收入的增長,消費者增加開支將可繼續推動成交金額的提升。

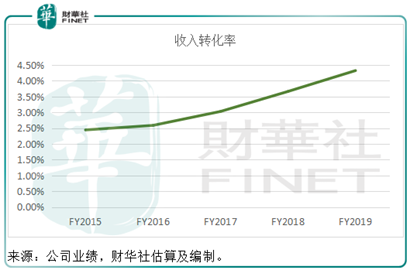

財華社用中國電商零售業務的年化GMV與國内零售網站成交金額估算出國内電商零售業務的收入轉化率,見下圖,由2015財年的2.44%提高至2019財年的4.32%, 反映消費者開支增加,或驅使更多商家購買增值服務,以把握商機。所以深化和優化服務或也是可行的增收方式。

阿里巴巴的管理層在投資者會議上重申,不改變2036財年願景,其目標是服務20億全球消費者。目前,阿里巴巴的國内消費者用戶數為7.3億,連同集團跨境及全球零售商業的約1.3億年度活躍消費者,阿里巴巴的全球年度活躍消費者達8.6億。

中國當前人口14億,這意味著需要拓展海外市場來實現上述目標,然而儘管Lazada覆蓋六個經濟活躍的東南亞市場,其仍未扭虧為盈。阿里巴巴或需要繼續拓展海外市場。2018財年以來,阿里投資印尼領先的電商平台Tokopedia,收購土耳其領先線上時尚零售商Trendyol,並全資收購南亞電商平台Daraz。

前邊我們提到開源(即在繼續深耕現有市場的同時,拓展國際市場),提升業績表現還可通過節流—節省成本來實現。作為科技企業,阿里巴巴從不吝啬對科技的投資,本文開端所說的芯片開發,或正是基於這一邏輯。

不論願不願意,身處在網絡世界,我們不自覺地成為網中人,每個觸角都連著一個或多個終端,將我們的一舉一動、一颦一笑、一言一語集合在大數據中。大數據貼的標簽,願不願意都是你的,人工智能可能比你自己更了解你自己。

用戶在這頭,巨大的科技平台在另一頭。用戶創造數據,同時受惠於大數據、算法和智能化行為模擬與修正所帶來的更佳服務體驗。

按照財華社的理解,阿里巴巴的數字經濟,就是讓消費者通過線上和線下渠道獲得合意的實物商品、服務、娛樂,與此同時,阿里巴巴提供基建設施的支持,這包括物流基建(例如蜂鳥和菜鳥)和數據技術(適用於數字媒體和娛樂内容)確保順利交付;阿里媽媽提供營銷服務和數據管理平台,一方面讓商家更好地服務消費者,同時利用所收集的用戶數據提升服務體驗;螞蟻金服(在達成雙方2014年簽訂的交易協議及相關協議修訂版中所列明的完成條件後,阿里巴巴集團已經收到螞蟻金服新發行的33%權益)則提供支付和金融服務基建,服務商家和消費者;高德地圖是人工智能非常重要的一環,實時交通信息供應,同時能提供定位效能,讓拓展新市場、挖掘潛在利基市場和更好地服務消費者成為可能。以上的基建涵蓋營銷、選貨、支付、物流、定位的全流程,另一方面,這些基建又可將收集到的信息用於大數據分析和算法的修正,以提高精確度和優化算法。阿里雲則是以上這一切得以實現的技術基建,讓移動、大數據的存儲、更多延展技術的開發成為可能。所以阿里雲的意義不言而喻。

在全球雲服務市場迅猛發展的今天,頭部雲服務商邁步向前,後來者則奮起直追,IDC中國公有雲服務的研究經理諸葛蘭表示,2019年公有雲IaaS市場有望保持80%以上的高速增長,未來的市場競爭已不僅僅是公有雲服務商之間的競爭,而是多個綜合生態體之間的競爭。如前所述,阿里巴巴擁有成熟的綜合生態,這或也是其快速發展的一個原因。開發雲的投入成本必然不少,但是科技巨頭的一個好處是能夠掌握海量數據,從而令邊際成本降至零,不要忘記,這正是亞馬遜(AMZN-US)雲業務成功的一個秘訣。

阿里雲擁有中國公有雲市場最大的市場份額,根據國際調研機構IDC的數據,2019年第1季,阿里雲在中國的市場份額達到43%。另一家國際資訊科技調研機構Gartner的數據則顯示,阿里雲2018年在亞太地區的市場份額為19.6%,高於排名第二的亞馬遜AWS(11.0%),阿里雲在全球市場的份額為7.7%,排名第三,僅次於亞馬遜和微軟。

截至2019年6月底止的2020財年第1季,阿里巴巴的雲計算收入同比增長65.75%,至77.87億元,EBITA虧損進一步收窄26.64%,至3.58億元。除了雲計算業務的盈利表現好轉外,雲對阿里生態的重要性毋庸置疑,這我們前邊已經分析過,而這一切最終得出的結果是協同效應,以較低的邊際成本提升服務,從而獲得更高的增值收入,隨著量變,單位成本下降將帶來盈利能力質的變化。含光800或正起到這個推波助瀾的作用,正如張建鋒所述,拍立淘的圖片處理效率能通過芯片提升12倍。

儘管相對於零售電商業務,雲計算的貢獻仍不太起眼,但是從我們以上提到的市場潛力來看,這個業務分部或會成為阿里巴巴另一支柱。

武衛提到,阿里巴巴仍秉持戰略投資,助力現有業務和阿里生態的構建。我們在前文已經解釋過一些重要投資對其現有業務的戰略作用。除此以外,阿里巴巴的版圖仍在不斷擴大。

2019年9月24日,阿里巴巴宣佈已經收到螞蟻金服新發行的33%股份。螞蟻金服背後是9億的中國支付寶用戶或12億全球支付寶和本地錢包用戶。螞蟻金服是阿里巴巴生態係統的重要一環,主司支付、融資、理財金融科技創新等職能,而數據反過來也有助於螞蟻金服的徵信調查,改善服務和構建抗風險係統。

金融科技是金融產業的未來,而金融科技的發展離不開雲計算。從阿里巴巴的現有產業,到雲計算基礎設施的現成支持,螞蟻金服與阿里的契合或將帶來更大的變革。更重要的是,龐大的用戶基礎意味著螞蟻金服所承擔的重要的社會責任,而這又反過來構成了阿里巴巴打造智慧城市的重要一環。以支付寶為例,可觸及性已覆蓋日常生活的各個方面,不僅如此,還延伸到公共付費、行政開支付費等。

在大數據時代,得數據者得天下。作為最重要的大數據企業,阿里巴巴的地位超然。然而,來勢洶洶的競爭對手騰訊(00700-HK)和百度早已摩拳擦掌準備一較高下,根據英國調研機構Canalys的報告,在2019年第二季度中國公有雲服務市場份額方面,阿里雲仍排名第一,產值同比增長47%,而早在2018年即推出中國第一款雲端全功能AI芯片「昆侖」的百度第二季雲服務增幅高達92%,騰訊的增幅也達到了80%左右,當前增幅遠高於阿里雲 。

在強敵的追趕之下,阿里巴巴能否「擁有掙脫一切的能力」「矗立在彩虹之巅」,含光800應該只是一個開端。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享