東莞是全球製造業之都,多年來充斥的是低端勞動力密集型製造業。而近幾年,大量勞務人員别離了這座曾經艱苦逐夢的城市,密集的工廠房與稀少的人流成為了如今東莞製造業衰退的一個縮影。

東莞工業區的街頭景象,實際上也反應出了我國中低端製造業面臨著困境,例如紡織業、電子代工以及紙製業等。說到紙製業,東莞聚集了大大小小的造紙企業,包括國内造紙業巨頭玖龍紙業(02689-HK)和理文造紙(02314-HK)都在東莞設有工廠。而國内紙牌出口排名第一的隽思集團在東莞開廠已有25年,紮根於東莞,興盛於東莞。

在行業面臨衰退境地的時候,上市融資成為了企業渡過艱難時刻的最直接有效措施。在今年2月份,隽思集團向港交所遞交了上市招股書。失效後,隽思集團於9月30日再度衝刺港交所,向市場披露了最新上市申請資料。

隽思集團總部位於香港,工廠位於廣東,市場面向歐美。這種跨境跨國的業務運營模式,是香港很多製造企業的現狀。

隽思集團的業務主要是紙製品製造及印刷服務,產品包含桌遊(包括紙板遊戲、紙牌遊戲及拼圖)、賀卡(包括日常賀卡及季節性賀卡)、幼教用品(包括課堂學習用具及活動書籍)、包裝彩盒及其他產品。其中桌遊和賀卡是兩大業務,2019年上半年收入比重高達85%,說明歐美人與國人一樣喜歡玩紙牌遊戲,以賀卡傳遞情感。

在我國改革開放加速的1992年,隽思集團從香港來到了東莞,從此隽思集團就在東莞紮了根。1994年在東莞樟木頭設立工廠,從此東莞成為隽思集團最大的生產基地,目前擁有面積達約51,000多平方米的生產廠房。

除了東莞生產基地,隽思集團在去年以約1億元收購了騰達印刷旗下的鶴山工廠,獲得了該工廠的人手及生產設施,試圖實施其優化產品組合的計劃。此外,隽思集團在天津也設立過一家工廠,但運營12年後,由於「該等物業的業主未能提供該等物業的有關土地使用權證及房地產權證」,天津工廠停止經營。

2019年上半年,隽思集團有99%的收益都來自於位於廣東省的東莞和鶴山工廠。可以說,隽思集團在我國製造業低迷的背景下,仍堅守在廣東省,實體經濟不易,我們能看到這家老牌工廠面對現實、努力突破的衝勁。

在堅守廣東省的同時,隽思集團像其他同行紛紛轉移產線至東南亞一樣,試圖探索東南亞的商機。隽思集團在招股書中以較大篇幅闡述了外拓的策略,稱擬通過分包安排發展其在東南亞的生產支持,並在今年6月起開始委託生產設施位於越南的分包商進行若幹賀卡產品的端到端生產。

除此之外,隽思集團計劃收購位於越南的一間製造廠,以用於生產、辦公及倉庫。該製造廠預計於2021年底完工,規劃總建築面積6,000至9,000平方米,相當於國内兩個生產基地總建築面積的6.94%。不過,該製造廠投資回收期預計約為5年。

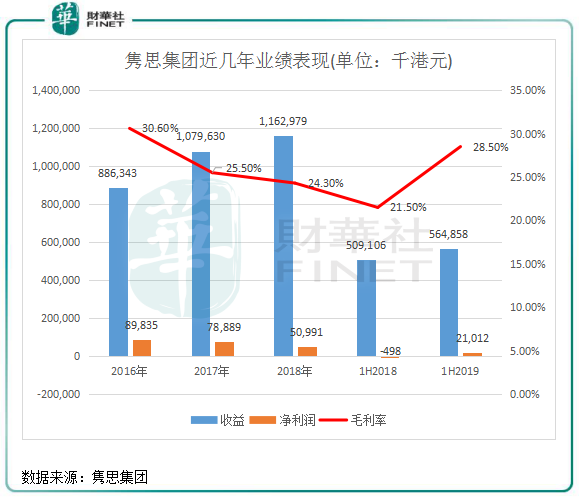

翻看隽思集團的財務報表,發現其與國内大多數造紙企業一樣,隽思集團最近3年盈利能力不斷下滑,陷入了增收不增利的怪圈。

上圖可見,在2016年-2018年,隽思集團增收不增利,兩年時間淨利潤下降了43.24%,且毛利率下降了6.3個百分點。

造成隽思集團盈利能力下滑,除了受非經常性開支以及去年收購騰達印刷產生的額外行政開支影響外,亦受原材料成本增加、產品售價減少、員工成本增加以及分包費用上漲等因素影響。

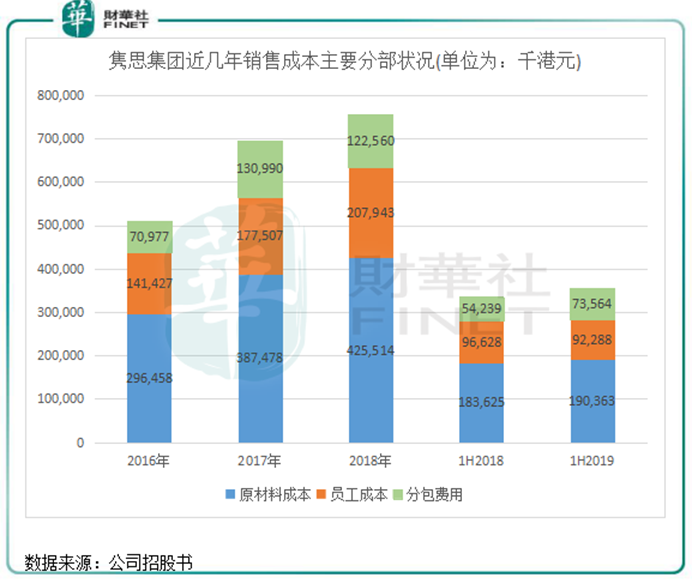

銷售成本是影響隽思集團的盈利能力的主要因素,原材料成本、員工成本、分包費用是其中三大成本。

2016年-2018年,隽思集團的原材料成本和員工成本上漲幅度是高於營收的,這也是隽思集團淨利潤逐年下滑的根本原因。不過在2019年上半年,隽思集團的盈利能力明顯有所好轉,在銷售成本同比微增1.12%的情況下,其營收亦同比微增1.09%,增幅相當。所以,其淨利潤在往年大幅下降的基數下有了很大改善,若不計非經常性開支,隽思集團2019年上半年淨利潤同比大幅攀升1.67倍至2430萬港元。

近幾年糟糕的運營表現,隽思集團也是有苦難言。不僅是中國的造紙行業萎靡,全球造紙市場亦如此。

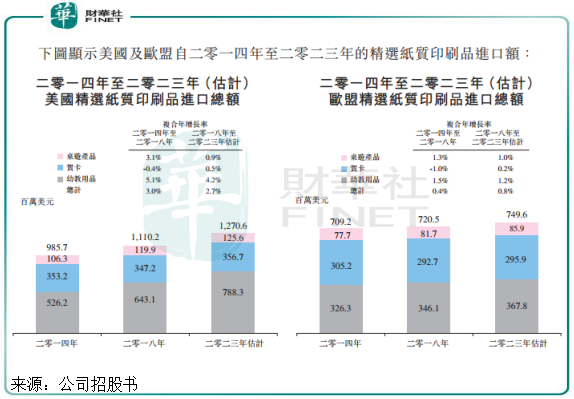

資料顯示,美國精選紙質印刷品零售額從2014年的34億美元增加至2018年的38.03億美元,復合年增長率為僅為2.9%。該市場預期於2023年之前繼續增長至40.61億美元,2018年至2023年的復合年增長率降低至1.3%。而歐洲市場表現更糟糕,其精選紙質印刷品零售額從2014年的22.61億美元增加至2018年的23.90億美元,復合年增長率為1.4%。該市場預期於2023年之前繼續增長至25.04億美元,2018年至2023年的復合年增長率為0.9%。

而反觀中國市場,中國紙質印刷品製造市場銷售總額2014年-2018年的復合年增長率為4.4%,2018年-2023年的復合年增長率為3.4%,均高於歐美市場同期的增速。這充分說明了歐美市場近幾年和未來幾年的紙製品印刷製造市場表現均不及中國,近幾年中國造紙企業在行業增速放緩的背景下艱難運營,大部分企業利潤下滑甚至虧損,所以在市場表現欠佳的歐美市場無疑更讓造紙企業頭疼。

令人悲觀的是,隽思集團有高達85%的收益都來自於歐美市場,歐美市場的紙製品行業低迷是拖累隽思集團業績下滑的直接原因。

另一方面,隽思集團近幾年過得不太好,其中深受東莞製造業衰落的影響。近些年,東莞面臨人口紅利消失和產業轉型升級的壓力,人工成本、土地租金等迫使大量製造企業轉移甚至倒閉。

所以,歐美紙製品行業低迷、東莞製造業衰退,是隽思集團當前難以逾越的大山。

很明顯,隽思集團的業務模式注定了其成為當前愈演愈烈的中美貿易摩擦的「炮灰」。

2016年-2018年及2019年上半年,隽思集團分别有71.8%、73.1%、70.8%及75.1%的收益來自美國。而自2018年以來,美國與中國一直存在緊張的貿易局勢,美國政府已對自中國進口至美國的若幹產品在正常最高關稅稅率的基礎上加徵關稅。美國貿易代表宣佈,將徵收301條款第四批清單額外關稅,涉及年貿易額約2,000億美元,並已建議將相關稅率由25%上調至30%,於2019年10月1日生效。

值得注意的是,隽思集團出口至美國的「印刷卡片」及「桌遊及室内遊戲」等其他產品包含在301條款第四批清單中,產品主要分别歸類為賀卡及桌遊。

隽思集團估計,在美國加徵關稅影響下,2016年-2018年及2019年上半年,其須按15%的稅率繳納301條款第四批清單額外關稅的產品所得收益分别佔其總收益的約61.6%、63.5%、63.2%及66.6%。

可見,中美貿易摩擦對隽思集團超過6成的收益帶來衝擊。雖然301條款第四批清單導致的成本增加理論上應由隽思集團的客戶支付,因為隽思集團是以離岸價在美國進行銷售的。然而,新增美國關稅將令隽思集團的產品在價格上對美國客戶的競爭力下降,公司美國客戶或會於其他地方採購其產品,這可能會對公司從美國獲得的收益產生不利影響。

受中美貿易摩擦衝擊之大,我們也不難理解隽思集團為何要赴東南亞開拓業務了,中國日益嚴厲的環保政策以及中美貿易摩擦升級倒逼隽思集團將目光投向了前景較好的東南亞製造業。生存不易,希望隽思集團在國内的生產能力及產品組合優化目標能實現,海外拓展業務順利實施。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享