香港醫思醫療集團(02138-HK)(下稱「香港醫思醫療」)曾以16%的總回報率斬獲2018年「港股100強」新股最具增長動力獎的第八名。

面對今年全球經濟復雜多變的形勢,香港醫思醫療能否以「新姿態」衝擊2019年「港股100強」的其他綜合實力榜單呢?

在未上市之前,香港醫思醫療是一家醫學美容企業,於2016年3月份上市後,通過併購的方式,將多家醫療服務機構及數碼營銷公司納為麾下,收購的企業涵蓋多個醫療服務細分領域,如醫療耗材、藥品、醫療儀器及設備,牙科醫療美容,醫療康復服務,以及疫苗等領域。一舉轉型為一站式綜合醫療平台。據弗若斯特沙利文報告顯示,按照2018年收入計算,香港醫思醫療已成為香港最大非醫院醫療服務供應商。

上市僅3年時間,香港醫思醫療便斬獲香港最大非醫院醫療服務供應商及入選「港股100強」新股最具增長動力獎的榜單。而這背後推動力,除了受醫療服務行業景氣度不斷提升外,公司的多項資本運作及戰略合作也起到至關重要的作用(如下圖所示)。截至2019年6月30日,自2016年上市至今,香港醫思醫療共有8筆重要的收購操作。這些收購資產均來自於醫療服務行業各大細分領域。最終,形成香港醫思醫療的四大業務分部,即醫療服務、美學醫療服務、美容及健康服務、以及護膚、保健及美容產品。

就醫療服務而言,該業務主要為客戶提供醫療服務(美學醫療服務及任何美容及健康服務除外)。截至2019年3月31日,醫療服務收入為5.228億港元,同比增長76.8%,佔總收入比重的28.5%,同比提升了5.9個百分點。

就美學醫療服務而言,該業務主要為客戶提供的醫美及牙科服務。 截至2019年3月31日,美學醫療服務的收入為8.35億元,同比增長46.8%,佔總收入45.5%,同比提升了2個百分點。

美容及健康服務而言,該業務主要為客戶提供傳統美容、理發及輔助保健服務。截至2019年3月31日,美容及健康服務的收入為3.99億港元,同比增長8.5%,佔總收入比重為21.8%,同比下滑6.4個百分點。

護膚、保健及美容產品而言,該業務主要為客戶提供護膚、保健及美容產品銷售服務。截至2019年3月31日,護膚、保健及美容產品收入為7900萬港元,同比增長5.9個百分點,佔總收入比重為4.3%,同比下滑1.4個百分點。

從業務分部收入佔總收入比重來看,香港醫思醫療收入來源雖多元,但整體的收入來源還是依託醫療服務和美學醫療服務兩大業務分部,這反映出公司未來在美容及健康服務及護膚、保健及美容產品兩大業務分部上仍有發力空間。

隨著香港醫思醫療對醫療服務行業資源的整合,各業務間的協同作用也取得不錯的成效,經營業績穩步上行,盈利能力及盈利質量保持在健康的水平。

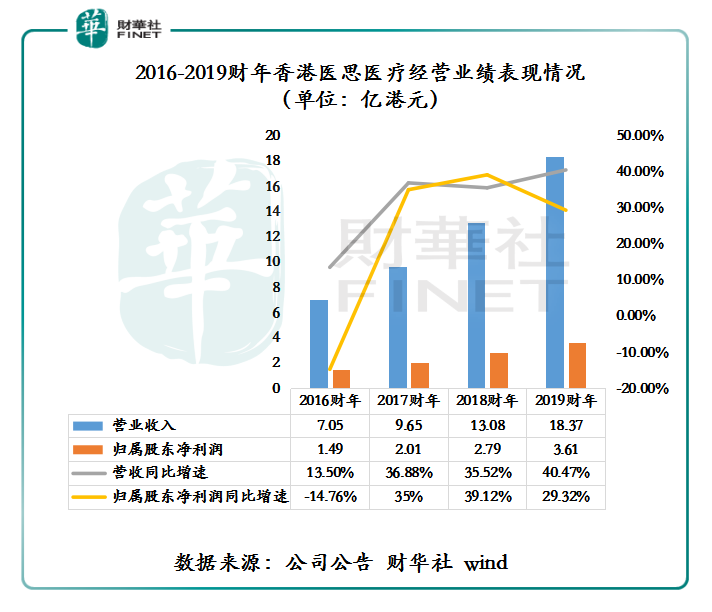

截至2019年3月31日,營業收入從2016財年的7.05億港元增至2019財年的18.37億港元,年復合增長率37.61%;歸屬股東淨利潤從2016財年的1.49億港元增至2019財年的3.61億港元,年復合增速為34.31%。從年復合增速及同比增速來看(如下圖所示),「收併購式」擴張,不僅使香港醫思醫療收入更加多元化,一定程度上也為公司經營業績穩增長提供了保障。

那麽,公司進行「收併購式」擴張,期間内的經營質量及盈利能力是否存在較大波動或者不佳的情況呢?

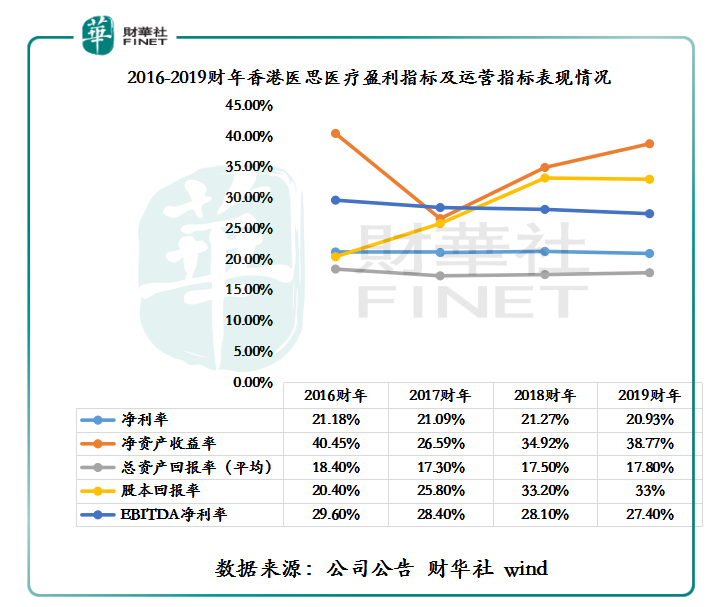

從盈利指標來看,香港醫思醫療的EBITDA淨利率為27.40%,較去年同期略有下滑,但整體仍保持在25%以上較高水準。同期淨利率為21.18%,保持在20%以上的水平,反映出期内盈利能力保持可觀的水平,並未受到收併購資產而帶來較大的盈利波動。

從資產運營指標來看,2019財年的總資產回報率為17.8%,較去年同期提升了30個基點,淨資產收益率為38.77%,較去年同期增加了3.85個百分點。從總資產回報率及淨資產回報率來看,香港醫思醫療的資產利用效率略有上升,反映出公司的資產經營管理水平在提升,也折射出公司盈利能力在提升。對此,不難看出,香港醫思醫療為何能在上市不久的後入選「港股100強」榜單的重要原因了。

除此之外,在經營質量穩步上行的形勢下,投資者比較關心的股本回報率也有不錯增長。截至2019年3月31日,香港醫思醫療投資回報率為33%,基本與去年同期持平,處於較高的水平。

從2016-2019財年來看,香港醫思醫療的業務穩步上升,主要依託「收併購式」擴張及近幾年醫美及醫療器械服務行業景氣度不斷上升的影響。

展望未來,受國民醫療消費支出的增加,以及年輕一代對醫學美容服務需求增長的驅動,醫美及醫療器械服務行業景氣度將有望保持上升態勢,作為香港最大非醫院醫療服務供應商將受惠於此。至於能否衝擊2019年度「港股100強」的其他綜合實力榜單?從上文財務解析及未來發展前景來看,只要接下來香港醫思醫療經營業績能保持穩增長的態勢,衝擊「港股100強」的實力是有的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享