维他奶国际(00345-HK)被称为港股的“贵州茅台”,因为他们都是大家所熟知的食品、饮料公司,其股价走势维他奶国际也不输于A股的贵州茅台。

近十年来维他奶国际这家公司股价涨幅近20倍,绝对的超级大牛股,但是,近几个月来,这家公司似乎遭遇了某种危机,它的股价出现了持续大幅下跌,月K线四连阴,在维他奶国际近十年的股价走势中,这是很少见的。

原因呢?股价的下跌是短期性的还是公司自身出现了某些问题呢?股价下跌的原因是多方面的,可能由于估值高了、可能由于大势走弱了、也可能业绩出现问题等等,这些都会影响一家公司的股价,但是,只要不是公司经营出现问题,其他的一些利空股价因素,并不可怕,他只能影响股价一时,长远看并不会造成影响。

所以,我们现在抓住业绩这条主线来看看,维他奶国际的业绩是否健康?

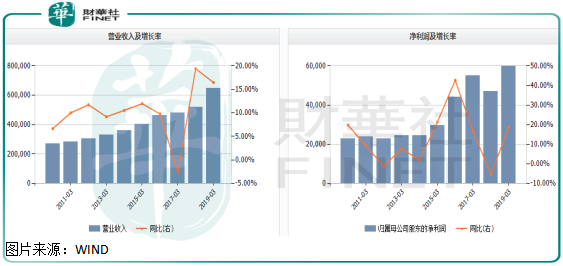

首先,从以往业绩看,维他奶国际近十年的收入增速非常稳定,但并不是特别快,十年增长连两倍都没有。净利润数据相比较收入数据就差点了,净利润十年之间也增长不到两倍,基本和营收增速一致,但是并不稳定,净利润有个别年份是下滑的。

如果以往公司的经营业绩和股价涨幅一对比,业绩真对不起这股价涨幅,这里也为维他奶国际的股价下跌埋下了伏笔,具体原因我们后面再说,先来接着上面的业绩往下看。

整体看,这家公司历史的经营业绩增速很稳定,还是很不错的,那么,短期是否业绩出现变坏的苗头了呢?

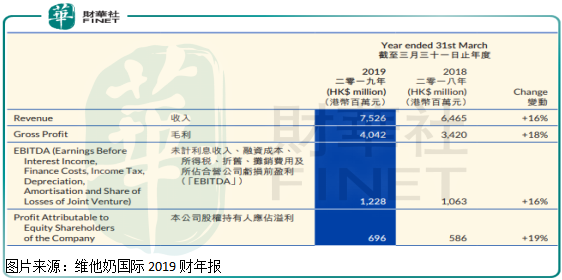

根据维他奶国际最新一期的(2019财年)报表看,公司营收增长16%,归母净利润增长19%,净利润基本都是主营业务创造,毛利率提升1个百分点,净利率保持稳定,另外,公司回款状况良好,现金流良好,各项数据都显示,2019财年维他奶国际经营状况是近几年最好的一年。

如果拆分开维他奶国际的营业收入看,公司在中国内地的业务收入增长25%,香港业务增长5%、澳洲及新西兰业务增长4%和新加坡业务增长7%,其中,中国内地业务收入占公司总收入比重最大,超过60%,而占比收入最大的业务蓬勃发展,其他业务也均保持稳定的增长,收入这块也没有问题,也没有受到国际贸易摩擦的影响。

这一切数据显示,未来随着消费升级、通货膨胀,这家公司大概率还会保持不错的业绩增速,那么,为什么股价近几个月出现大幅下挫呢?

首先,我们可以确定,维他奶国际经营没有问题,相反2019财年这家公司经营数据非常棒,各项业务保持不错的增速,也就是说公司的赚钱能力还在,其他问题导致股价下跌,无非就是输点时间罢了。

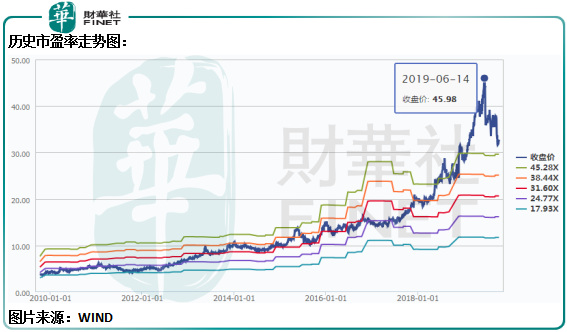

不看估值还好,一看估值真的吓一跳,2019年6月份的时候,根据WIND数据,维他奶国际在今年估值最高的时候,市盈率(PE)70.9倍,市净率(PB)16.8倍,而公司近十年的收入和净利润复合增速也就10%多一点,2019财年增长快一点,也还不到20%,这可是稳定的消费类公司,给的估值都快赶上生物医药公司了。

近一段时间,维他奶国际的股价出现了大幅下挫之后,公司的市值也还有约350亿港币。如果未来十年这家公司净利润继续保持10%多一点的复合增速,对应2019财年公司6.96亿港币的归母净利润,十年之后维他奶国际是赚不到350亿港币的,甚至连一半都赚不到,想想看,你投资一家企业,十年连成本都收不回,这划算吗?可见市场给这家企业的估值有多么疯狂。也正是因为高估值,才导致维他奶国际近几个月股价出现短期下跌。

总体来看,维他奶国际未来业绩稳定增长的确定性比较强,这也是市场非常看好这家公司的主要原因,但是优秀的公司也需要合理的价格,如果好公司价格卖的太贵,长期看,股价回归合理的中枢位置是必然的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享