截至2019年10月10日,高速公路行業的PE(市盈率)低於10倍,創6年來的新低。其中,安徽皖通高速(00995-HK)(600012-CN)PE估值僅為8.2倍,遠低於行業平均值及同業競爭對手。

據財華社數據統計,截至2019年10月10日收盤,申萬高速公路指數II的市盈率PE為9.71倍,是近六年來的新低。這意味著我國二級資本市場收費高速公路行業的估值處於歷史較低的水平。

與其他行業不同,收費高速公路行業景氣度與宏觀經濟形勢和行業政策變化存在密切的聯動關係。因宏觀經濟形勢變動直接影響高速公路運輸需求,進而影響到各收費站的交通流量表現。而行業政策的變動,直接影響的企業成本端及收益端的表現。因此,收費高速公路的估值創出6年的新低,便離不開這兩大因素的影響。

宏觀經濟增速方面,據中國銀行研究院發佈的《2019年四季度經濟金融展望報告》顯示,預計三季度中國GDP增速將進一步放緩至6%,將在四季度企穩,2019年全年GDP增長6.2%左右。可見我國目前經濟下行壓力較大。

行業政策方面,《收費公路管理條例》政策將是未來收費高速企業最主要的風險點。雖然目前該條例未頒佈,但從該條例的修改稿,卻能解讀出不少風險點,如取消高速公路省收費站、加快ETC發展及貨車通行費計費方式等。如若未來這些條例陸續出台,勢必將對高速公路收費上市企業經營業績帶來不小的衝擊。

很顯然,在國内經濟增長放緩及行業政策性風險不確定的形勢下,疊加中美貿易關係復雜多變,市場投資決策更趨於避險組合為主,進而對風險因素較大的收費高速公路行業有所規避。

值得注意的是,在行業估值下行過程中,作為安徽省内唯一的公路類上市企業安徽皖通高速(下稱「皖通高速」),其估值下行速度明顯高於同業。

截至2019年10月10日收盤,A股皖通高速的市盈率為8.22倍,H股皖通高速的市盈率為5.85倍,A、H兩大市場的估值均處於近5年來的低點。另外,與A、H兩大市場收費公路行業同一量級(H12019營收)競爭對手比較,皖通高速估值明顯要低(如下圖所示)。

除了受外部環境影響因素外,皖通高速估值低於同業競爭對手及行業平均值,還需從兩大維度出發,淺析其低估值背後的内部影響因素。

業績增長是支持股價或估值上行最基礎的驅動因素。皖通高速估值下行與業績不及市場預期,存在莫大關係。

截至2019年6月30日,按照中國會計準則,2019年上半年皖通高速營業收入為14.67億元人民幣(單位下同),基本與去年持平,歸屬股東淨利潤為5.47億元,同比下滑1.39%。歸屬股東淨利潤表現低於多家投行的預期,如此前華泰證券預計其中期將盈利為5.91億。

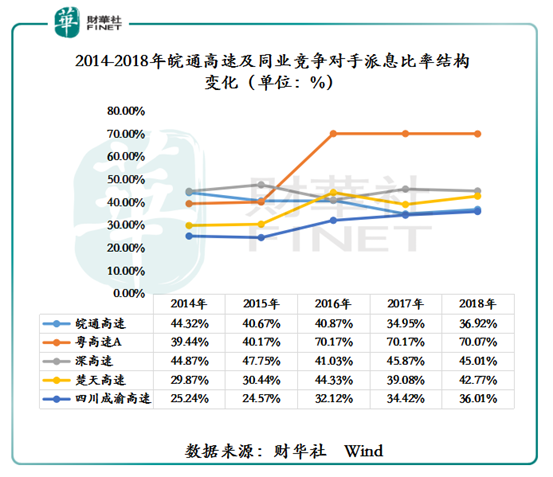

與其他行業不同,收費高速公路上市公司派息比率的好壞,往往直接影響股價的走勢或估值的變化,甚至高派息比率可以緩衝短期業績波動帶來的影響。如下圖所示,皖通高速的派息比率在同業競爭對手中並不佔優,且處於較低的位置。截至2018年末,皖通高速派息比率為36.92%,低於粵高速的70.07%、深高速的45.01%及楚天高速的42.77%。

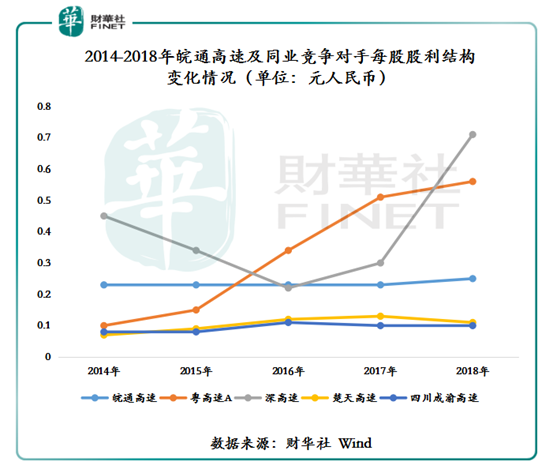

另外,從歷年每股股利的結構變化,也能看出低估值背後的邏輯關係。截至2018年底,皖通高速每股股利為0.25元,較2014年的0.23港元,年復合增長率為2.1%。反觀粵高速,從2014年的0.10元增至2018年的0.56元,年復合增長率為53.83%,深高速從2014年0.45元增至2018的0.71元,年復合增長率為12.07%。對此,我們不難發現,股價或估值高於行業平均值的上市企業,往往每股股利表現不會太差。

據業績報顯示,皖通高速的合寧高速公路(全長134公里)「四改八」擴建項目,主要是圍繞周莊至隴西立交段89公里路段,目前路基、路面、交安、附屬等工程按照計劃安全有序全面推進,全線單幅四車道臨時路面已實行雙向通行,預計在2019年四季度完工。這意味著合寧高速擴建工程將在不久後迎來全面通車,車流量的增加,通行費收入將步入收獲期。

若未來皖通高速無併購操作或大的折舊項目,隨著通車費用收入的增長,利潤及現金流也將有所增加,公司派息比率存在較大的提升空間。派息比率的提升,一定程度也將有利於二級市場估值的釋放。

因此,皖通高速估值何時釋放之事,尚需觀察合寧高速公路項目全面通車情況。

皖通高速曾憑借近兩年良好的業績表現,以港股收費公路行業排頭兵的姿態,榮獲2018年度「港股100強」榜單的飛騰企業獎。

今日不同往日。面對多方風險因素的疊加,皖通高速想再度衝擊2019年港股100強榜單,絕非易事。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享