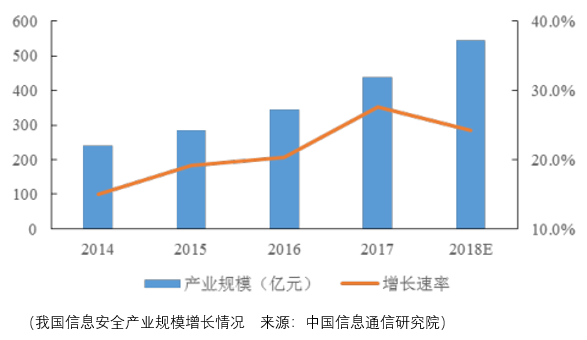

近期科创板注册生效的恒安嘉新,如安博通(688168-CN)和山石网科(688030-CN)一样,都属于网络安全行业。根据中国信息通信研究院给出的数据,我国信息安全产业规模在2018年的预期增长为24.2%,而这个数据在2017年是27.6%。

所以截止2019年10月9日,科创板上市不久的安博通和山石网科的估值都居高不下,前者PE-TTM为84.27,后者为115.96。市场追捧的情绪如此高涨,当然表明了投资者对网络安全行业的乐观预期,而另一方面也表达了市场对新生事物-科创板的期待,最终是否如同创业板一样孕育出爱尔眼科、东方财富、信维通信这样为市场创造价值的企业不得而知,同时究竟是哪一家科创企业最终会成为笑到最后的时代王者也不清楚,但这不妨碍市场在泡沫与破灭的情绪交替中对企业进行估价,从而伟大的企业便在市场的演进中突出重围。

公司当然不仅是基本层面的分析,更是市场层面的,否则企业便没有上市的必要。市场的因素相当重要,否则很多离奇的股价表现便不能得到解释,比如舜宇光学曾在2017年下旬达到74PE-TTM左右的估值,但此时其市值已经达到0.11万亿(约1100亿港元)港元。

这样的表现很好的反应了人群心理,人们喜欢锦上添花、落井下石,但却不喜欢雪中送炭,这不能表明这是不理性的,相反,在0.11万亿(约1100亿港元)港元市值稍作停留的舜宇很快就涨到了0.18万亿(约1800亿港元)港元,即便后者就是截止目前舜宇光学的最高估价,但这并不能说明锦上添花这一行为就是不理性的,相反人性的约定成俗之中蕴含着理性的因子。

人之道虽是损不足而补有余,但天之道却是损有余而补不足。譬如像安博通,2019年9月6日在科创板上市公开交易,最高股价为210元,但是到2019年10月9日,短短的18个交易日,当日收盘价落到了119.25,下跌幅度为43.21%。

所以,对于山石网科而言,其估值仍然要进行回归,因为从市场的角度,安博通的价值回归超出了预期。那么对于恒安嘉新而言,初始的估值和市场环境决定了其短中期的走向,安博通和山石网科虽然不能作为锚来定位,但是短中期的参考价值还是有的。

而中长期观察还是需要回到企业的价值本身。

恒安嘉新专注于网络空间安全综合治理,主营业务是向电信运营商、安全主管部门等政企客户提供基于互联网和通信网络信息安全综合解决方案和服务。

2016-2018年间,三大电信运营商(中国电信、中国联通、中国移动)合计的营收占比达到了58.45%、58.76%、61.01%。

恒安嘉新自主研发了具有网络空间安全监测预警、追踪溯源、态势感知和应急处置等产品(移动互联网恶意程序防护、互联网僵尸木马蠕虫防护、idc安全管理、通信网数据采集分析),可以支撑全天候网络空间安全态势感知和防御体系。

受到运营商付款速度的影响,2016-2018年间,恒安嘉新应收账款和应收票据的账面价值分别为22761.67万元、31218.39万元、29736.24万元,同时这导致了恒安嘉新对主要供应商采取了背靠背的付款方式,即根据下游运营商的付款进度进而向供应商支付采购货款。

当然,由于恒安主要的客户是政企和三大电信运营商,应收账款资金的安全性不必多言,但是这自然会影响到恒安使用资金的效率。

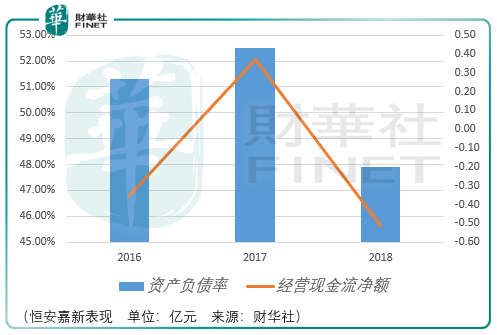

同时2016-2018年间,恒安嘉新的资产负债率分别达到51.31%、52.49%、47.91%,如此之高的资产负债率和较差的经营现金流净额(同期分别为-0.35亿元、0.37亿元、-0.51亿元)令人对恒安嘉新所做的这门生意感到不安。

对于经营现金流净额的表现恒安嘉新方面给出的解释是随着公司业务规模和员工的持续增长、产品研发投入的持续增加导致公司支付给员工工资及整体采购支出出现相应增长,导致经营活动现金流产生流动性风险。

可以看到期内恒安嘉新的研发投入是不低的,其占营收的比重分别为17.77%、22.48%和26.13%,当然这个研投比例放在网络安全行业并不亮眼,比如山石网科的同期研投比例就分别达到37.07%、30.56%、27.83%。

而较高的研投比例也体现了网络安全行业处在激烈的竞争环境之中,在这样的环境之中,恒安嘉新通过对艰难的经营现金流把控和较高的资产负债率从而获得了政企和三大电信运营商的业务,虽然不容易,但也捉襟见肘,对于投资者而言,能够期待恒安嘉新更上一层楼吗?

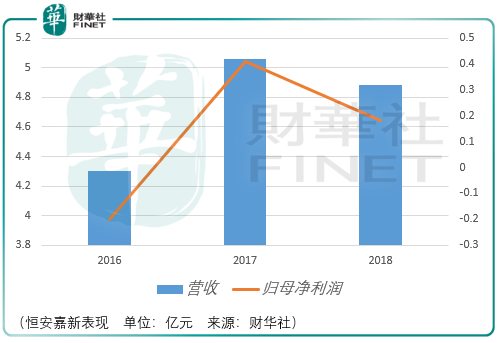

2016-2018年间,恒安嘉新的营收进展是较为艰难的,分别为4.3亿元、5.06亿元、4.88亿元,对应的归母净利润分别为-0.2亿元、0.42亿元、0.18亿元。

整体而言,恒安嘉新更进一步的发展前景并不明朗,但是作为刺激股价的题材因素恒安嘉新还是具备了有利的方面,比如持股7.89%的天津诚柏,其大股东是全国社保基金理事会;持股7.42%的中移创新,其股东分别为中国移动、国家开发投资集团、深圳市引导基金投资公司、中移国投创新投资公司。

有利与不利的博弈,天平最终偏向何方,短中期主要取决于市场估值水平,长期而言,恒安嘉新需要给予投资者更切实的发展规划,否则高估值便无法得到长久保障。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享