传音控股(688036-CN)的口号是think globally act locally,意思是全球视野本土执行,但实际上公司主要的营收与利润来源都来自非洲,2016-2018年间营收占比达到88.62%、76.86%、77.3%,所以不如改成think african更为实际。

传音是一家深圳的企业,能够瞄准非洲这样的冷门之地并且在2018年非洲市场做到48.71%的占有率确实有他的独门秘籍,而且就近3年的非洲市占率的变化,真正的对手只有HMD,HMD成立于2017年,拥有诺基亚品牌手机和平板电脑的独家授权,由诺基亚资深工作人员组成。

面对成立于2017年,数据积累弱势的HMD,却在非洲市场取得如此快速的增速这不得不让人怀疑传音所解释的其立足的深肤色拍照技术,在该领域拥有海量的深肤色影像数据样本是否有足够的市场壁垒。

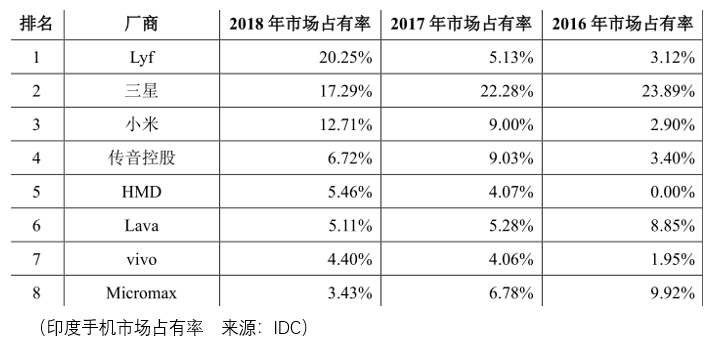

除了非洲市场,目前印度是传音的第二大市场,2016年上半年传音进入印度市场,并且2018年在印度市场达到6.72%的占有率,与HMD5.46%的市占率不相上下。

有意思的是HMD是一家成立于2017年的公司,在2018年继续保持增长,而传音控股却在同年遭遇的滑铁卢,从9.03%的份额跌落,而据传音解释是因为印度本土厂商Lyf受到印度本地运营商reliance jio的支持,在功能机领域推出了绑定流量的超低价功能机业务,同时目前传音在印度市场产品的平均毛利率水平12.51%,低于非洲手机产品26.06%的平均毛利率,导致传音两家印度销售公司 s-mobile devices、g-mobile devices报告期内累计亏损较大。

但是为什么HMD没有受到较大的影响呢?这值得投资者深思。

总体而言以上所讲的都是传音控股在手机领域的市场表现,而实际上除了tecno、iTel、infinix三大手机品牌,传音还销售智能配件产品(智能音箱、智能手环、移动电源、蓝牙耳机)、家用电器(电视、洗衣机、冰箱、空调),并且在此之上提供carlcare的售后维修服务,报告期各期,公司计提售后质保费22764.08万元、41727.71万元、45452.52万元。

而值得进一步挖掘商业价值的是传音的移动互联网增值服务。基于Android的二次开发,传音拥有hi-os、itel-os、x-os终端操作系统,在这个系统中,传音已经与网易等多家国内互联网公司在音乐、游戏、短视频、内容聚合及其他应用领域进行了出海合作,截至目前,已合作开发5款月活跃用户超过1000万的应用程序,其中音乐流媒体播放平台boomplay月单曲播放量达20亿次,拥有超过4300万激活用户,与全球唱片公司环球音乐、华纳音乐达成版权合作,是目前非洲最大的音乐流媒体平台。

新闻聚合类应用程序在尼日利亚、肯尼亚、加纳、埃及等国家新闻APP排名前5,短视频类应用程序在这些国家排名前3。

未来传音可以通过提供应用预装、应用/游戏分发、游戏联运、广告展示、付费素材/主题以及本土化服务聚合等互联网增值服务变现。

但是落到实际中这块业务的价值究竟能够给传音提供多大的市场增长空间呢?2016-2018年间除了手机销售以外,电子配件、家电、售后、互联网增值服务加起来的占比仅为3.86%、2.32%、3.35%。

也就是说,通过较低端的智能手机、功能手机的覆盖,移动互联网增值服务的在非洲市场的价值是有限的。

这也引出了一个根本的问题,很显然如果传音手机的高市占率不是发生在非洲,而是在中国、欧美或者美洲,并且在这个体系下构筑了电子配件销售、家电销售、售后服务、移动互联网增值服务的业务结构,那么传音的市场价值将远高于2019年9月30日的462亿元。

但是正是由于中国、欧洲、美洲激烈的市场竞争导致传音在定制差异化竞争策略时就选在了非洲,那么非洲的未来将决定传音控股未来的发展空间。

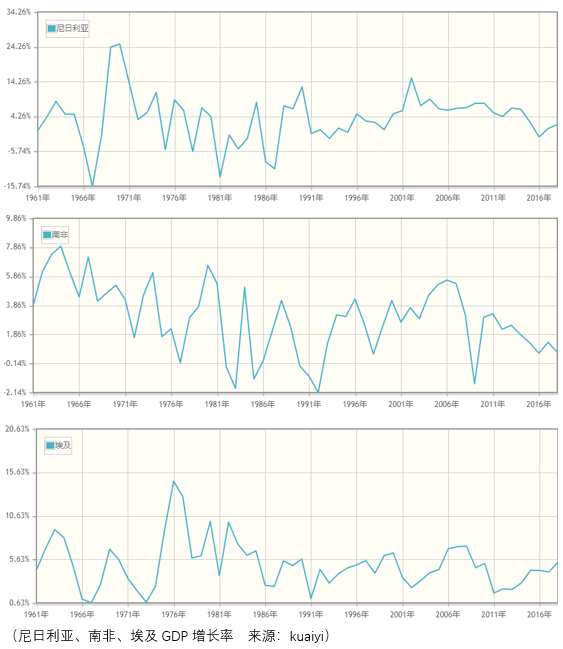

近日,国际货币基金组织(IMF)发布了2018年非洲经济数据,根据数据显示在2018年非洲GDP总量约为2.3万亿美元(同期中国GDP总量为13.6万亿美元),GDP实际增速为3.4%,同时IMF预测2019年非洲经济增速将达到4%。

非洲经济最好的三个国家分别是尼日利亚、南非、埃及,这三个国家2018年的GDP增长率分别为1.94%、0.62%、5.31%,整体来看并不乐观:

而回溯非洲发展的历史,不得不思考当地人民历史文化结构对于经济生产的影响。非洲大部分属于热带草原气候,分为干湿两季,水资源匮乏,适合种植的农作物非常少,当地人一天只能吃一两顿饭,这是否造成了非洲人没有勤俭节约的习惯,本着吃一顿是一顿的想法,没有存储的习惯。

同时非洲部分地区有穆斯林的宗教信仰,这是否对积极入世的工业生产、商业生活造成了挤压,从而导致低下的工作效率,较低的工业化以及由此而来的系列经济政治民生问题。

现实而言非洲GDP的增长不乐观,这对传音长期的发展构成了战略性的挑战,尽管2019年三季度传音控股的扣非净利润表现预估同比增长48.65%-68.05%,但是同时也看到其营收增长预估仅为3.68%-9.24%。

此外,由于传音的产品销售均在海外,实行的是美元结算,而美元与人民币的汇率近年来存在着较大的波动,尽管传音与银行签订了远期汇率协议,但这几年的表现反应传音并不具备较为准确预估市场波动方向的能力,这对公司净利润造成了较大的挤压,所以我们看到了2019三季度公司的归母净利润同比增长676.92%-764.1%。

总体而言,按照462亿元市值的测算,以2018年扣非净利润为基础假定全年能够实现48.65%的利润增速,那么传音控股的估值为25.39PE,这个估值水平相较于在港股上市的小米还有较大的下跌空间,但考虑到不同市场给予的估值差异不排除两者会长期出现较大的估值差异,而估值的波动带来的是局部的投机空间,这一点需要投资者关注市场的变动方向。

但另一方面,由于非洲人民的文化所致的非洲较低的GDP增长,这对传音控股在非洲业务的进展形成了战略性的挑战,这项挑战对传音的估值形成了长远的压制,对此财华社并不乐观。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享