踏着香港新股市场近来的热潮,早前于6月搁置上市计划的亚太区物流地产基金及发展平台ESR Cayman(01821-HK)强势重启上市进程,最高集资规模达到114亿港元,有望成为今年港股市场第二大IPO。近来IPO市场交投畅旺,和早前百威亚太(01876-HK)重启上市削减集资额的做法有所不同,再度冲刺的ESR选择调升集资额并引入基石投资者,其获市场投资者青睞的程度可见一斑。

引重磅基石投资者 OMERS认购近46亿港元

ESR此次上市引入OMERS作为基石投资者,以发售价中位数16.8港元计,OMERS此次认购金额约为45.9亿港元。成立于上个世纪60年代的OMERS是加拿大最大的界定收益退休金计划之一,其专注于全球范围內投资高质素、多元化资产,安大略省市政当局、学校董事会、交通运输系统以及电力单位等均为其成员。截至2018年底,其资产管理净值超过970亿加元。

对于ESR来说,有重量级基石投资者OMERS坐镇,无疑向外界释放出对公司业务前景有信心的利好信号;而长远来看,ESR称这将成为二者开展进一步合作的开端。“我们获得投资者广泛支持,亦引入OMERS作为基石投资者,对于再次寻求上市,公司十分有信心”,公司主席兼非执行董事Jeffrey PERLMAN于早前记者会上说。

在基石投资者之外,公司的股东阵容亦十分强大。除了华平投资作为主要股东之外,荷兰资产管理公司APG-Stichting、韩国SK集团以及京东物流等资本界和物流界大佬亦纷纷加持。

管理层强强联合 亚太物流地产市场大展拳脚

近年来随着电商平台推升第三方物流服务的需求增长,物流市场进入了发展高峰期;电商企业纷纷加大投放物流设施,,物流地产行业逐渐成长为一个拥有巨大潜力的市场;加上物流地产开发周期仅12-24个月,机构投资者对于物流地产的兴趣也与日俱增。

从全球物流地产巨头普洛斯,到深耕中国本土的宝湾再到赴港上市的中国物流资产,各路资本开始大举进军物流地产市场。对于在物流地产业界有着举足轻重地位的ESR来说,其强大的开发运营能力和基金管理能力令公司业绩在过去几年內靚丽增长,而大咖级的创始人和战略投资方阵容也令公司一路以来的并购发展顺风顺水。

ESR前身之一为易商集团,易商由华平资本及ESR集团现任联席首席执行官及执行董事沈晋初在2011年联合创办。沈晋初是中国现代物流设施行业的大咖级人物,曾担任普洛斯(中国)高级副总裁,协助普洛斯这家全球首屈一指的绿色物流设施提供商进入中国市场。

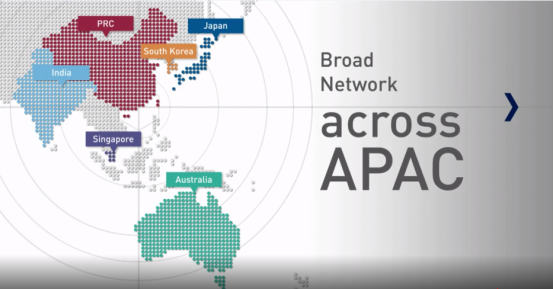

强劲的资本实力支撑和成熟的物流地产经验相碰撞,二者的合并直接将ESR的起点拔高,不但获得全球顶尖投资机构广泛支持,其物流地产开发和基金管理业务也更为全面。合并后的ESR开始致力于业务版图的扩张,三年多时间里,公司通过并购和自身拓展,已马不停蹄将业务由原本的中国、日本、韩国扩充至新加坡、澳大利亚以及印度市场。而公司的资产管理规模由2016年底的74亿美元大幅增加至2019年6月30日止的202亿美元。

ESR的收入由2016年的9,673.7万美元增长至2018年的2.54亿美元,年复合增长率达到62.1%。2019年上半年收入达到1.56亿美元,较去年同期再度增长66.3%。

如今ESR的业务范围已经覆盖了亚太地区中的主要发达经济体、最大的发展中国家、经济增速最快的大型发展中国家。依此构建的区域业务无论是在经济全球化的历史大趋势下,还是在处于逆全球化风险的当下,都能取得广泛的收益来源,同时规避区域性风险。

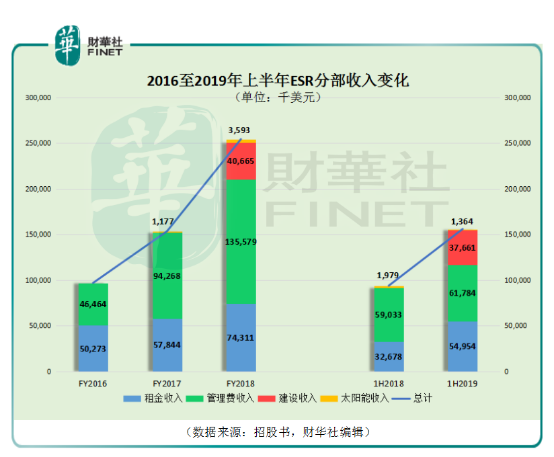

ESR近年在管理费收入增长上取得靚丽表现。公司的管理费收入由管理基金及其他投资公司所收取的费用等构成。公司目前共管理30家基金及投资公司,他们主要在亚太区域投资处于不同发展阶段的物流物业。2016年ESR管理费收入为4,646.4万美元,2018年攀升至1.36亿美元,年复合增长率高达70.8%。

近年越来越多开发商期望采用轻资产策略,开拓基金业务,以加速规模拓展。惟地产开发与基金管理乃截然不同的范畴,并非一朝一夕之事。凭着华平投资和管理团队的背景及经验,ESR多年前已开始基金业务,2018年基金占总收入53.4%。

ESR的行业纵深性布局已经得到延展,打通了建设、物流物业运营、物流基金管理的三项业务的协同性,从而提升公司的整体业绩表现。

靚丽业绩有赖轻资产模式 续专注深耕亚太地区

物流地产的发展,既有物流业仓储网络覆盖的要求,又有房地产重资产的传统特性。ESR能在短时间实现广泛市场覆盖并建立起规模效益,与其采用的轻资产模式有很大关系。

如前文所述,公司将物流仓储设施建设发展、运营以及基金管理三大功能集结在一起运作形成有机循环。这既让公司旗下物流地产的价值得以释放,又可令资金回笼有保障,便于进行新一轮物流地产投资扩张;同时,公司的运营管理能力也能得到输出。摆脱了投入大周转长的弊端,逐渐转化为轻资产运营,公司自然也能形成业务体量的良性扩张。

虽然业务发展迅速,但ESR的扩张也并非盲目。按照Jeffrey PERLMAN的说法,“公司如今进驻的市场中存在众多行业整合机会,未来公司会继续专注深耕现有亚太市场,并购也只作为策略性增长的一个部分。”

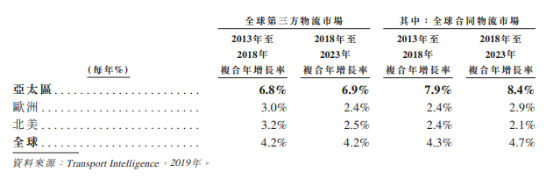

而ESR将发展策略专注于亚太市场,无疑是看中其高增长潜力。就亚太物流市场而言,2013年至2018年间,亚太区合同物流市场复合年增长率达到7.9%,远高于全球4.3%的增长速度,根据全球物流产业市场调查机构Transport Intelligence的数据,2018年至2023年间,亚太区的复合年增长率还将达到8.4%,远高过欧洲和北美市场的增长率。

而相较于将资源完全集中于中国市场的物流地产公司而言,ESR的优势在于,其既有完备的一站式业务平台,又能在多个市场实现多元化发展和风险分散,无论从租户或是投资者角度来说,都可在亚太区市场布局的协同效应中获益。

物流地产高回报率亦成为一大吸引力

物流地产近年来愈发受到资本追捧,有一大原因便是其投资回报的优越性。根据东海证券今年3月的一份研究报告,核心城市如北上广深的商业地产回报率约在4-5%,住宅地产在2-3%,而相较之下物流设施的投资凈回报率约在6-8%。随着电商零售和第三方物流行业的迅速发展推升物流地产的需求,根据CBRE的统计,物流地产租金自2009年其的年化增幅保持在4.3%。再加之物流地产相较商业地产标准化更高、证券化难度更小,更成为其受资本欢迎的一大优势。

而物流地产行业受资本追捧的程度从已经登陆资本市场的公司可窥得一二,于纳斯达克上市的安博(Prologis)和澳交所上市的嘉民集团(Goodman)股价节节攀高。

而作为亚太物流地产一哥的ESR,或许很大机会能如公司所期望的那样,依靠自身整合发展平台以维持稳健及长期的租户和资本合伙人网络支持,利用基金管理平台为公司提供高度独立于物业价值的高利润率及稳定费用收入,加之公司拥有一流管理团队和在保持业务自然增长时还能把握住并购交易机会,相信这些优势可令公司吸引资本市场关注并在物流地产行业站稳脚跟。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享