10月24日,中国建筑工业化的开创者和领军者——长沙远大住宅工业集团股份有限公司(02163-HK)(远大住工)正式开始发售。

远大住工本次上市拟发售1.22亿股股份,10%于香港公开发售,90%作国际配售。远大住工于本周四(10月24日)起开始 招股,直至10月29日午时结束。招股价介乎9.68港元至12.48港元,集资规模最高15.21亿港元。每手300股,入场费约3,781.73港元。公司预计11月6日于联交所主板挂牌,中金公司(03908-HK)和中信建投国际担任联席保荐人。

值得注意的是,远大住工此次引入中国高端装备制造领军企业中联重科、专注于投资国家和省属战略行业的国有投资机构长投产业,以及秉持“科学筑家,智美精工”产品理念、以精益求精质量实现完美人居的地产领军者金地集团为基石投资者,合计获得约4.8亿港元的基石认购。

作为提供中国建筑工业化整体解决方案的领先平台,远大住工拥有提供全球化、规模化、专业化及智能化装配式建筑制造和服务的能力。在业务分部方面,远大住工以预制混凝土(PC)构件制造业务、PC生产设备制造业务及施工总承包业务三个分部开展业务。按2018年收益计,远大住工是同时具备PC构件制造和PC生产设备制造能力的全球最大装配式建筑服务提供商。根据弗若斯特沙利文,按2018年的收益计,远大住工是中国最大的PC生产设备制造商,市场份额达到38.3%;同时也是中国最大的PC构件制造商,占据市场份额的13.0%。

由于我国人口老龄化加剧,愿意从事传统建筑业的工人数量呈断崖式下跌,使得人工成本逐年高企。此外,由于我国的环保政策趋严以及民众在消费升级大势推动下对优质住宅的需求提升,因此传统的建筑施工方式难以为继。

随着现代工业技术的发展,建造房屋可以像机器生产一样成批成套地制造。只需将预制好的房屋构件运到工地装配起来就可完成。所以,装配式建筑相对于传统建筑施工方式在效率、环保和质量等多方面都有显著优势,是建筑业发展的必然结果。

在政府发展计划和激励政策的引导下,我国大量省市纷纷开始了装配式建筑的发展热潮。按照新建建筑面积计算,装配式建筑(包括装配式别墅)的渗透率从2013年的0.5%增长到2018年的4.6%,根据行业顾问弗若斯特沙利文预计,到2023年将达到23.6%。根据若干建议,到2025年前后,装配式建筑的渗透率将达到30%。

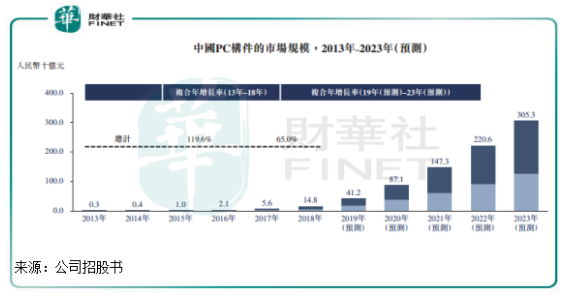

我国PC构件的销售在最近几年取得了显著的增长,2013年-2018年,中国的PC构件的复合年增长率高达119.6%,预计于2023年达3,053亿元(人民币,下同)。

拥有业内领先且无可比拟的技术体系、品牌溢价和客户优势,使远大住工成为中国装配式建筑行业的开创者和领军者。

1.技术体系。远大住工十分注重以技术实力提升核心竞争力,在2016年-2018年及2019年前4个月,远大住工的研发支出总额分别为1.17亿元、1.43亿元、2.08亿元及6,300万元。截至2019年4月30日,公司拥有515项专利,并在中国提交了439项专利申请。

研发投入的不断增加支撑起远大住工强大的技术体系,公司成为中国装配式建筑行业中首家完整运用全流程数字信息化体系的PC生产企业,以制造业结合互联网思维引领行业发展。依托PC构件的一流制造能力,以及PC Maker及PC-CPS等先进软件和系统,远大住工打通了设计、制造、施工和运维的全产业链条的每一步,并已成为建筑工业化的标准化门户和智能服务平台。公司致力于实现数字设计、数字工厂和数字工地,并引领建筑工业化4.0革命。

在强大的技术能力支持下,远大住工PC构件制造的人均产效达2.0m3 /天,大幅超过中国同业约0.5-0.6m3/天的平均水平。人均产效高,意味着可节省更多的资金成本,公司在2016年-2018年的PC构件制造业务的平均毛利率超过30%,高于同期内中国同业5%–15%的平均水平。

2.品牌溢价。远大住工是唯一一家入选工信部2018年智能制造试点示范项目的装配式建筑企业,也是首批挂牌的“国家住宅产业化基地”,其“远大住工”品牌闻名于海内外。

远大住工获得多项杰出奖项及荣誉,包括2013年中国科学技术部及国家科学技术奖励工作办公室认可的精瑞科学技术奖奖励委员会颁发的精瑞科学技术奖、2017年世界经济与环境大会颁发的国际碳金分项奖 — 生态实践奖、中国房地产报、中国智库及中国房地产报研究院颁发的2018中国装配式建筑天坛奖,及2018 中国装配式建筑科技创新典范企业。在2018年中国房地产业协会及中国房地产测评中心举办的中国房地产开发企业500强首选品牌评选中,公司在装配式施工类“首选品牌”当中排名第一。

3.客户优势。远大住工积累了优质的客户基础,截至2019年4月30日,公司已经为近300家客户提供装配式建筑整体解决方案,其中包括前10大房地产开发商中的八家及前10大建筑企业中的六家。

正是拥有上述三大优势,远大住工业绩也迎来井喷式增长。

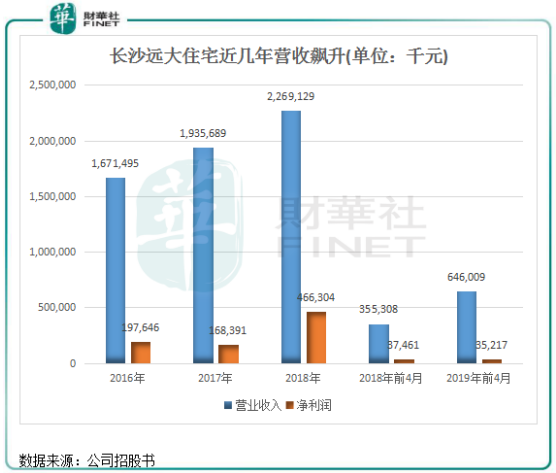

2016年-2018年,远大住工的收入分别为16.72亿元、19.36亿元以及22.69亿元,复合年增长率达16.53%;2019年前4月收入达6.46亿元,同比大幅增长81.82%。收入大增,主要是因为远大住工完美的把握住了中国装配式建筑行业爆发式增长的商机,大力新设生产线,同时通过拓展联合工厂网络,公司的PC生产设备制造业务的销量从2016年28条生产线增加至2018年82条生产线,设备需求上升也同时带动了公司收入的增量。

而远大住工的溢利在2016年-2018年分别为1.98亿元、1.68亿元以及4.66亿元,两年时间翻了1.35倍;2019年前4月溢利小幅下降5.99%至3,521.7万元。

远大住工近几年飞速发展,离不开公司推出的远大联合计划。通过结合全资工厂及联合工厂以双轮驱动模式打造全国网络,公司把握核心价值的同时实现轻资产的快速扩张,在行业爆发增长前,提前完成全国性布局,把握中国不同地区的重点及有价值市场。

该模式让远大住工能在短期内利用有限资本渗透众多市场,从而打造公司作为先行者的优势,实现投资风险可控。

截至2019年4月30日,远大住工拥有15家全资PC工厂及已订约投资于85家联合工厂,生产网络遍布中国约100个城市。考虑到运输成本及运输过程对产品造成的潜在损坏,一间PC工厂一般可向150公里经济运输半径内的建筑项目供货。截至2019年4月30日,公司共有158名联合工厂伙伴,包括中国五冶集团有限公司、天津北辰科技园区总公司、上海招商置业有限公司及中冶天工集团有限公司等知名企业。

对于未来战略,远大住工计划将本次全球发售所得募集资金净额约45%用于拓展PC构件制造业务,约20%用于拓展海外业务,约15%用于研发和拓展智能装备业务,约10%用于研发和打造装配式建筑产业智能服务平台。

远大住工的创始人及董事长张剑先生是一位高瞻远瞩且备受尊敬的企业家和科学家,彼聚焦人类居住环境的改善,旨在将节能、绿色及环保的理念贯穿至今。在张董事长及高管团队的带领下,公司形成了“不投机、专业、专注”的理念和专注质量的企业文化,致力于采用工匠精神打磨每一个产品,提升PC构件毫米级的精准。这种文化是公司持续研发创新、提升产品质量和改善客户体验的强大推动力。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享