中国人寿(02628-HK, 601628-CN)最近有两件事十分引人注目,一为前三季业绩预增,一为持续增持万达信息(300168-CN)。

中国人寿预计其2019年前三季度归属于母公司股东(按中国会计准则编制,下同)的净利润将较2018年同期增长357.64亿元人民币(下同)到397.38亿元,增幅约1.8倍到2倍;扣除非经常性损益后归属于母公司股东的净利润或同比增300.74亿元到340.83亿元,增幅约1.5倍到1.7倍。

业绩增长主要受到两个因素的推动:1)投资收益的影响:2019年前三季固定收益类资产投资收益持续增长,以及公开市场权益类资产投资收益显著增长,带动了投资收益的提升。2)非经常性损益的影响。今年五月国家下发《关于保险企业手续费及佣金支出税前扣除政策的公告》,明确了2018年度企业所得税汇算清缴按公告执行,该公司2018年度应交所得税减少约51.54亿元,相应减少本报告期的所得税费用。

2018年前三季度,中国人寿归属于母公司股东的净利润为198.69亿元,扣非归母净利润为200.49亿元。财华社据此估算,其2019年前三季归属于母公司股东的净利润或达到556.33亿元至596.07亿元,远高于2018年全年净利润113.95亿元;而扣非归母净利润或达到501.23亿元至541.32亿元,相较2018年全年扣非归母净利润只有115.9亿元。

中国人寿2019年上半年盈利表现已显著提升,归母净利润同比大增1.29倍,至375.99亿元,扣非归母净利润同比飙升96.41%,至324.86亿元。若依此计算,则中国人寿的2019年第3季归母净利润或为180.34亿元至220.08亿元,扣非归母净利润或为176.37亿元至216.46亿元。单单一个季度的净利润数据已远远超出2018年全年净利润。决定中国人寿盈利表现的因素到底有哪些?

我们在《中国平安:险资的杠杆魔法》中提到保险业务包含两项收入——承保收入和投资收入。寿险公司制作相应的保险产品吸引资金,再将资金用于投资,赚取资金成本与投资收益之间的差额,由于大部分寿险产品为投资型或者未来事件触发赔付产品,寿险公司会倾向于投资固定收入型资产,例如债券,以匹配寿险产品的赔付要求。

那么,中国人寿强劲的净利润增长是否由保费增长决定?

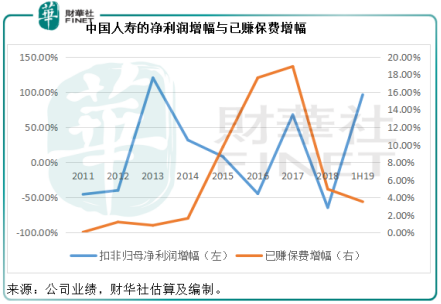

见下图,2011年至2019年上半年,中国人寿的扣非归母净利润增长与已赚保费增长走势并不一致,从图形可以看出,其相关性很弱。

2019年上半年,中国人寿录得原保险保费收入3782亿元,同比增长5%,而合并到利润表中的同口径保费收入同比增长4.9%,至3779.76亿元,但是该公司期内归属于母公司股东的净利润达到375.99亿元,同比大增1.289倍,明显远高于保费收入增长。

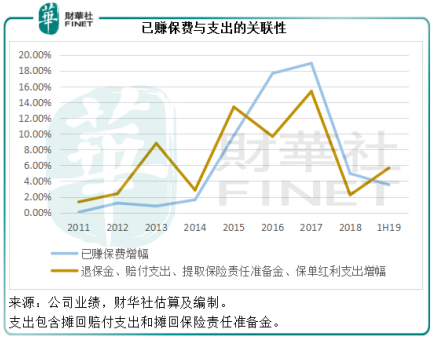

我们在《中国平安:险资的杠杆魔法》中提到承保时,寿险公司需要支付相应的费用,从下图可见,已赚保费增长走势与费用增长走势大致相符。2019年上半年,费用增幅甚至高于已赚保费增幅,由此可见,已赚保费收入增长的同时费用也在上升,且有些年份费用的增幅要高于保费收入增长,这可以解释净利润与已赚保费增速关联性较弱的一个原因。

那么决定中国净利润表现的因素是什么?

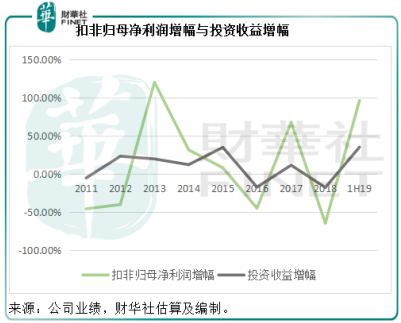

从下图可见,扣非归母净利润增幅与投资收益增幅走势基本一致。

2019年上半年,中国人寿的净投资收益同比增长11.11%,至720.3亿元,净投资收益率为4.66%,与2018年上半年持平。包括净投资收益、投资资产买卖价差收益、公允值变动损益以及投资资产减值损失在内的总投资收益为889.23亿元,同比大增67.98%,总投资收益率为5.77%,按年提高了199个基点,主要因为上半年录得公允值变动收益118.49亿元,而上年同期为亏损52.6亿元,以及2019年上半年投资资产买卖价差收益达84.1亿元,而上年同期为亏损53.64亿元。

从以上分析可见,在已赚保费同比增长3.53%时,退保金、赔付支出、提取保险责任准备金、保单红利支出等合计支出的增幅达到5.66%,承保收入对于中国人寿的利润增益似乎并不大,最主要还是依靠投资收益。在投资收益中,净投资收益占了大头,这主要为利息收入、股息收入、投资性房地产净收入、对联营企业和合营企业的净收益等,属于比较稳定、可控的收益。2019年上半年,此收益占总投资收益的比重为81%。但是最大的增长因子还是来自上述的公允值变动收益和投资资产买卖价差收益,而这两项收入的不确定性很大,受市场表现的影响非常大,今年录得收益,明年可能是亏损。

相比于中国平安(02318-HK,601318-CN)的寿险业务,中国人寿的承保明显不占优势,2019年上半年,中国人寿退保金、赔付支出、提取保险责任准备金以及保单红利支出占已赚保费的比重高达94.35%,而期内中国平安的这一占比为78.27%。

近年,中国人寿推出“重振国寿”的战略目标,实现持续增长,主要措施包括提升服务质量、实现生产力的数字化、从规模取向向价值与规模有机统一转型;关注消费者,强化市场反应能力,聚焦价值贡献大的渠道和区域以及开发大个险销售,以及提升资产配置管理,实现资产负债表的深度联动。

也就是提升服务体验,推行数字化升级,聚焦于大渠道和主要市场,优化资产配置,通过资产负债表的有效配置来实现利润的优化。总结来说就是“活化”和“优化”。

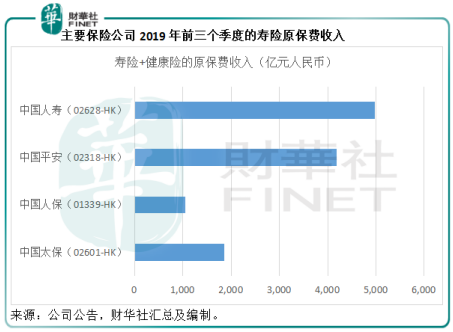

从上文的业绩分析不难看出,规模和投资收益,中国人寿都占有优势,中国人寿仍是寿险原保费收入最高的保险公司。2019年前三个季度,中国人寿的原保险保费收入为4970亿元,相比之下,中国平安为4178.5亿元(寿险+健康险业务),中国人保(601319-CN)的健康险和寿险原保费收入合计为1055.19亿元,中国太保(02601-CN)为1858.79亿元。

从2019年上半年的业绩来看,中国人寿的投资收益也并不差,我们在前文提到,净投资收益率和总投资收益率分别为4.66%和5.77%,相较而言,中国平安寿险业务的净投资收益率为4.5%,总投资收益率为5.6%,中国人寿的两个投资收益指标均高于中国平安。

如上所述,中国人寿拥有业务规模、业务能力、投资实力,被中国平安比下去的是承保成本高企,将规模转化为效率的能力较弱,而且缺乏与时俱进的灵活性。不过从“重振国寿”的战略中,可以看出中国人寿求变、求进步的决心。

这就不难理解中国人寿投资万达信息(300168-CN)。

2019年10月18日,中国人寿通过二级市场增持的方式增持万达信息的152.2万股(均价为每股14.2803元)。交易完成后,中国人寿及其一致行动人合共持有万达信息的1.65亿股,占15.03%权益,为其第二大股东。

中国人寿对万达信息的投资始于2018年12月27日,通过国寿资产-凤凰系列专项产品,以协议转让的方式从上海万豪手中受让5500万股,大约相当于当时万达信息已发行股本的5%。当时中国人寿给出的收购理由是看好行业和公司的长期发展潜力,同时积极落实国家要求,积极服务实体经济。也就是说当时中国人寿是基于对公司的投资。

自此之后,中国人寿多次增持万达信息的股份,到如今已经累积到15.03%。在投资者关系互动平台,中国人寿对于投资万达信息的理由是:看好它的发展潜力,认可双方较强的协同效应及合作基础,未来也将基于万达信息在医疗健康信息化方面的技术储备,共同建设完善相关领域的服务。

因此,市场猜测中国人寿收购万达信息,或剑指互联网医疗。

万达信息主要围绕民生服务与智慧城市两大领域,其中民生服务包括医疗健康和民生保障,这也许就是市场有此猜测的源头。据万达信息,其自1997年进入医疗卫生领域以来,已在“医疗、医保、医药”三医领域建立全方位的软件和数据平台服务能力,为6亿多人提供医疗健康服务,而该公司正积极开拓“三医联动”、“互联网+医疗健康”、DRGs大数据模式等方面的产品与服务。除此以外,该公司推出健康云平台,其中上海和台州的健康云已上线,为居民和医生提供互联网+医疗健康的平台服务,未来还将扩展至更多城市。

同样,民生保障与智慧城市方面,万达信息主要凭借技术优势,拓展平台建设和为政府及机构提供信息化解决方案。

说到底,万达信息是一家信息技术企业,其主要的收入来源为软件开发、运营服务和系统集成,也就是说该公司现阶段仍然通过软件开发和技术开发、维护来变现。中国人寿+万达信息为什么会引起遐想?万达信息有平台和技术,中国人寿有用户信息和服务产品,两相结合是否会产生更贴合实际的变现模式——互联网医疗服务套餐,与此同时,中国人寿又能借助万达信息的科技实力,实现医疗健康信息化、数字化的转型,这可能就是其所说的协同效应。

中国人寿的盈利预喜意味着该公司的上半年业绩会有很大的增长,而增长主要来自投资收益,考虑到该公司有大部分投资收益来自预测性较强、较为稳定的固定利息、股息,能够推动其业绩陡然强劲增长的(见以上的净利润增幅图),很可能是波动较大的公允值变动收益以及已确认资产投资收益,从这些项目的性质来看,这种情形未必能一直持续。

但是,最近进一步累积万达信息股票的新闻,或显示出这家寿险公司在转型方面的探索。无论如何,能够摆脱过往木讷的国有寿险企业思维,迎合时代变化是好事。

2018年的“港股100强”评选中,中国人寿排名第13位,对比2017年下降了1位。2019年,这家最大型的寿险公司能否凭借强劲的盈利增长晋升?财华社将密切留意该公司的基本面表现。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享