上市公司私有化要约,在港股市场上并不罕见。通俗来说,上市公司私有化就是控股股东把小股东手里的股份全部买回来,扩大已有份额,最终使这家公司退市。

按照私有化手段的不同,上市公司私有化可以分为通过要约收购实现的私有化、通过吸收合并实现的私有化、通过卖壳实现的私有化。在港股市场,我们看到的私有化大多是通过要约收购形式进行的,因为这是各国证券市场最常见和主要的收购形式,属完全市场化的规范的收购模式,有利于防止各种内幕交易,保障全体股东尤其是中小股东的利益。

今年以来,已有多家港股上市公司收到私有化要约,包括中国自动化(00569-HK)、亚洲卫星(01135-HK)、哈尔滨电气(01133-HK)以及中航国际(00161-HK)等多家企业相继获大股东提私有化。这些企业被提私有化要约,是由于控股股东在公司战略架构调整、股份流动性低等考量而做出的决策。而在10月3日,可再生能源行业的明星华能新能源(00958-HK)正式披露了其母企中国华能的私有化要约计划,复牌当天的股价亦飙升超10%。如此看来,股东对华能新能源被私有化一事是抱有希望的。

但回想其同行哈尔滨电气在今年7月底因股东支持率不足而私有化失败,我们也不得不提出疑问:投赞成票的股东够多吗?

华能新能源上市至今已8年有余,这些年来股价整体表现尚可,而如今很有可能要私有化了,不免令人唏嘘。

华能新能源及要约人中国华能集团有限公司联合公布称,里昂证券代表中国华能在2019年10月3日确认拟作出自愿有条件现金收购要约以收购全部已发行H股股份。每股H股股份要约价为3.17港元,较9月26日收市价溢价约18.73%,H股收购要约的最高价值约为159.49亿港元。

约18.73%的溢价,华能新能源此次的私有化要约溢价高吗?对此中金公司报告称,该要约价格达到1倍市净率目标,符合该行此前预期。华能集团给出的要约收购价3.17港币,18.73%的溢价相当于2019年1倍的市净率,达到了过去3年内股价的次高点,也满足了市场1倍以上的市净率目标。

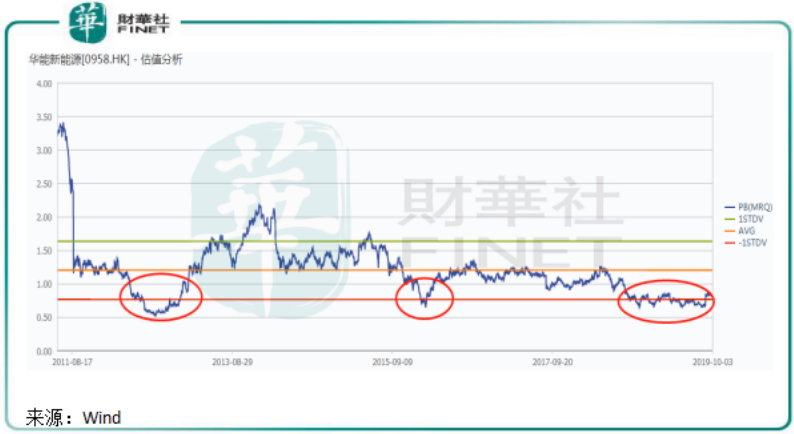

对于中国华能要约收购的原因,华能新能源指其市帐率去年8月以来一直低过1倍,按国资委规限公司无法透过股市进一步集资。鉴于公司失去于股权资本市场集资的能力,其作为公众实体无法继续为其业务发展提供可用资金来源。

实际上,华能新能源的市账率(MRQ)在历史上有过3段时间均低于1倍,前2段时间市账率(MRQ)分别在2012年及2016年有过短暂时间低于1倍。而目前市账率(MRQ)有长达一年多的低迷,一直在历史低位震荡。

根据Wind数据,过去一年,华能新能源市账率(MRQ)一直在0.6-0.8倍之间徘徊,目前为0.83倍,与行业平均2.39倍相差巨大,说明华能新能源估值虽然非常吸引,但如此低的估值还是不合理的,股票价格基础并不牢固,资产价值严重低估导致了融资能力受限。

公告显示,自2011年上市以来,华能新能源已进行股权集资合共121.31亿元,当中包括新股上市的集资额。在市账率低于1倍的情况下,华能新能源自去年8月以来在资本市场上的筹资主要是通过发行多期短期融资券,而没有通过配股等方式融资。

华能新能源此次的要约价虽合情合理,但完成要约所需最低90%的收购比例使得私有化完成仍面临不确定性。

根据华能新能源披露的公告,华能集团此次发起自愿全面收购,收购要约以及退市计划需获得75%以上独立H股股东投票同意,且反对的独立H股股东不超过10%,这一表决标准也与此前数家港股退市公司一致。

所以,在完成表决后,华能集团需在市场上收集独立H股股东所持股份,从而保证在退市截止日期前收购到90%股份,从而实现退市要求。此前,哈尔滨电气在要约限届满时只接获88.32%H股收购要约有效接纳书,不足90%的门槛,造成私有化要约失效,最终未能完成退市。因此,华能新能源最终完成要约收购和退市仍面临不确定性。

若私有化失败,华能新能源股价将面临巨大考验。我们可以参考哈尔滨电气股价,在宣布私有化失败后,哈尔滨电气股价至今(10月8日收盘)已接近腰斩,股票流动性亦犹如一潭死水。

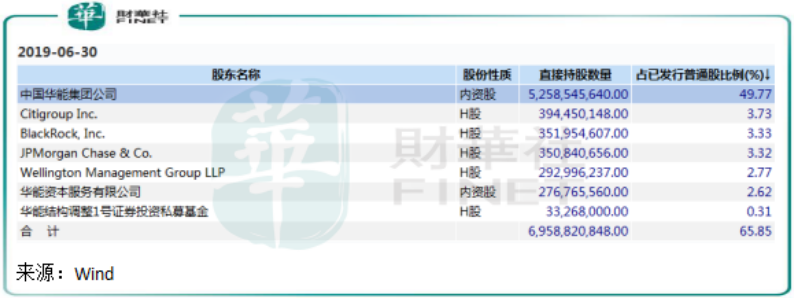

所以,股东的态度对此次私有化成功与否至关重要。在华能新能源前6大股东中,除了中国华能,还包括花旗集团、贝莱德集团等投行企业。于2011年6月30日,第2至第11大股东中有全国社会保障基金理事会、中国人寿保险以及数家知名资管公司,持有华能新能源合共达约1/4的股份。

但在坚守多年后,华能新能源的基金和保险类股东相继大幅减持股份甚至清仓一走了之,至于是何种原因引起,我们不得而知。而当前,华能新能源仅剩下贝莱德、摩根大通、华能资本等少数持股超过2.5%为主的投行公司,中小股东持股比例则超过3成。

因此,大股东中国华能之外的众多机构股东以及小股东对此次私有化有何种考量,也是值得我们关注的。只要有10%股东反对,华能新能源的私有化之路就会因此失效,重走哈尔滨电气之路。

华能新能源就因为市账率低筹不到钱而退市吗?

从披露的公告中可看出,华能新能源对集资的需求是非常巨大的,当市账率达不到在股权市场上筹资的时候,其母公司华能集团竟果断要溢价约18.73%私有化退市了。

风电业务是华能新能源最主要的资产,在发电量中,华能新能源2019年上半年的风电业务发电量达1442.28万兆瓦,占公司总发电量94.91%,剩下的业务为太阳能业务,规模较小。

我们都知道,风电属重资产行业,风电场开发需要大量资本驱动,而风电企业往往需要向银行等机构借钱来投资建风电场,风电场运营有收益后,才有资金偿还债务。随着国家财政政策的紧缩以及对风电行业补贴的退坡,对风电行业来说更是雪上加霜,对资金的渴求程度可想而知。

而近年来,华能新能源提出“基地型、规模化、高科技”三大方向扩大市场份额的战略规划,以统筹发展新能源,这就需要投入大量的资金。那么,华能新能源的资金状况如何呢?

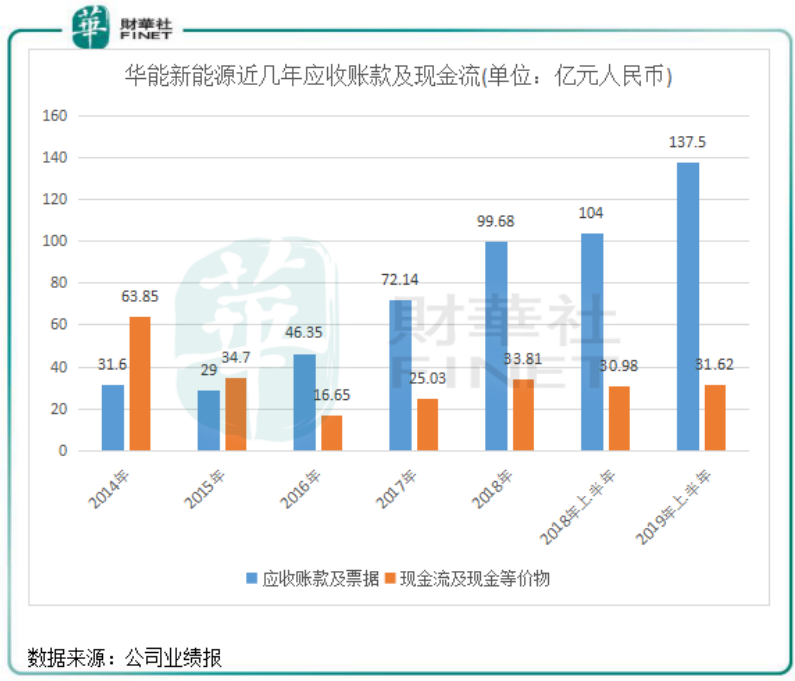

上图可见,华能新能源的现金及现金等价物2015年以来没有较大的突破,常年维持在30亿元(人民币,下同)左右,这30亿元对一家风电运营商来说并不算高,因为各项开支太高了。而2019年上半年短期借款(含短期借款和一年内到期的长期借款)234.573亿元,其他应付款人民币64.896亿元,而银行存款、现金及受限制存款仅为32.833亿元,可见偿债压力之大。

由于收款周期较长以及质保金制度问题,风电投资运营商巨额应收款难以快速变现,只能将压力及风险向风电产业链上游传递,而国家还没有出行之有效的政策进行解决。因此,应收账款巨大是风电企业不得不面对的坎。华能新能源的应收账款及票据2015年以来逐年攀升,由2015年的29亿元攀升3.74倍至2019年上半年的137.5亿元,应收账款占流动资产的比重更是从38%攀升至76%,可见未收回的款项数额之大。而华能新能源现金流及现金等价物提升有限,与应收账款及票据的飙升分不开。

因此,资金需求大,自身资金却无法满足日常运营和业务拓展的需求,在股权资本市场上融资受限无疑让华能新能源如临大敌。而私有化有助于华能新能源免于面临上市时面对的压力,统筹发展新能源,完成巡视组给出的优化能源结构整改要求。此外,私有化后,将便于与收购的协鑫新能源(00451-HK)股权整合,私有化后不需要有增发注入的动作,可直接将协鑫新能源股权与退市资产合并。

华能新能源在公告中提及,中国华能集团认为,华能新能源私有化将有助于中国华能及华能新能源的业务整合。

据悉,中国华能是经国务院批准,在原中国华能集团公司基础上改组的国有企业。在2018年《财富》世界500强排行榜中,中国华能集团公司位列289位。中国华能业务涵盖金融、煤炭、交通运输、新能源、环保相关产业,以电为核心、煤为基础、金融支持、科技引领、电煤路港运一体化是中国华能的总体发展格局。

所以不难看出,中国华能为何要约私有化华能新能源了。中国华能全资拥有华能新能源后,将更有利于整合与华能新能源旗下的风电和光伏业务,其金融、科技和电路运送的资源下可与华能新能源的业务产生协同效应。

近几年来,新能源已成为华能集团盈利的重要贡献点,已由先导转为主导。2014-2018年,华能新能源净利润分别为11.2亿元、18.6亿元、26.6亿元、30.1亿元及30.9亿元,复合年增长率高达28.88%。

所以,虽然财务上存在问题,但是华能新能源盈利能力还是相当强劲。在年初举行的2019年的工作会议上,华能集团定下了“大力发展新能源”的新战略,明确今后几年将风电、光伏作为做优增量的主攻方向。而当前选择私有化盈利能力较佳的华能新能源,对华能集团来说犹如如虎添翼。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享