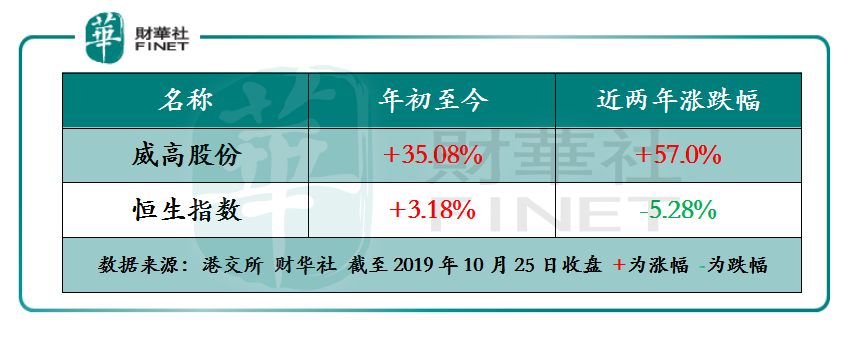

年初至今,威高股份(01066-HK)的股價漲幅為35.08%,恒生指數為漲幅為3.18%,已連續兩年跑赢恒生指數。

股價走勢反映的是市場做多做空的情緒表現形式,而做多與做空背後的基礎投資邏輯,便是業績。

威海市是中國大陸距離日本、韓國最近的城市及擁有廣闊的海岸線,自古以來一直是我國最主要的海口貿易要塞及海事基地之一。

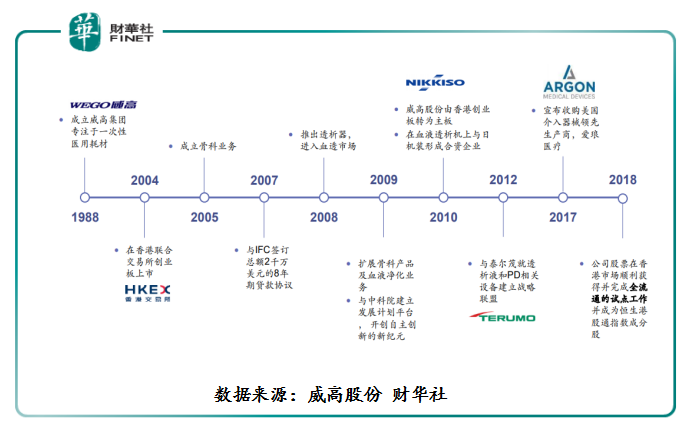

在1984年,威海市作為第一批中國沿海開放城市起,全國各地人才向此匯聚,新興資本緊隨其後,隨後幾年威海各大產業開始蓬勃發展,威海股份也在此期間成立。彼時,威高股份還叫山東省威海醫用高分子器械倉,業務模式也較為單一,主要生產及銷售一次性無菌輸液(血)器。

隨著資產及收入規模的穩步提升,威高股份開始走上資本化道路,逐步將業務放眼至全球。

2004年在港交所創業板上市,經營範圍開始嘗試向其他醫療器械拓展;

2005年,成立骨科業務;

2009年,擴展骨科產品及血液淨化業務,產品組合開始豐富起來,附加值產品及常規產品開始發力增收增利;

2010年,成功轉戰主板,並開始了積極開拓海外市場;

2017年,戰略轉向提供全面服務的解決方案,年初以8.44億美元的代價完成收購美國公司愛琅醫療器械控股有限公司(下稱「愛琅醫療」),計劃把愛琅產品拓展到中國市場; 2018年,入選恒生港股通指數成分股,以及榮獲「港股100強」飛騰企業第1名。

隨著將愛琅醫療收入囊中,公司分銷網絡得到顯著的提升。截止2019年6月30日,威高股份分銷網絡擴展到全球逾75個國家。其中中國作為大本營,分銷網絡分佈於全國 237個城市,銷售辦事處有36個、客戶服務中心有29個、以及2554名銷售代表。

除此之外,在醫療器械超30年摸爬滾打的日子里,威高股份從一家年銷售額僅有2億元,淨利潤1000萬元的小企業,逐步壯大為年銷售額超88億元,淨利潤達15億元的醫療器械製造商。按照銷售額計算,威高股份已是我國最大的一次性醫療器械製造商。

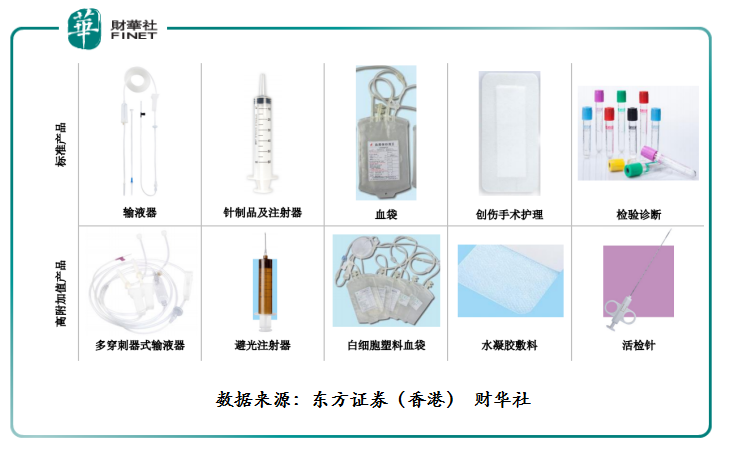

從小企業向行業龍頭躍進的過程中,威高股份通過不斷地優化產品組合,開發更高附加值產品,使公司在持續擴展業務同時,不斷增加盈利能力。例如,近幾年,公司在優化標準產品種類,包括輸液器、針製品及注射器、血袋、創傷手術護理、檢測診斷等一次性耗材的同時,開始引入高附加值的產品(毛利率>60%),即多穿刺器式輸液器、激光注射器、預充式注射器、白細胞塑料血袋、水凝膠敷料及活檢針等。

與此同時,公司開始進行產品結構升級,將發展重心向技術類的骨科材料、麻醉及手術、藥品包裝等業務領域,進一步增加產品組合同時,提升收入多元,及帶來可觀利潤。

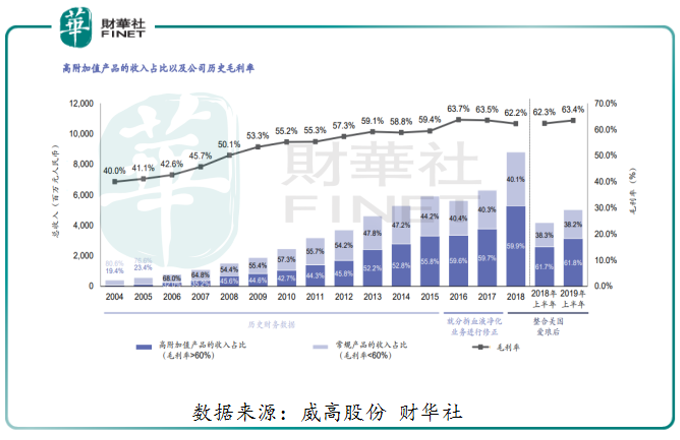

截止2004年-2019年6月30日(如下圖所示),高附加值產品的收入比重佔比從2004年的19.4%提升至2019年上半年的61.8%。同期,公司毛利率也從40%提升至63.4%,盈利能力正不斷攀升。由此可見,在公司盈利能力有序提升,二級市場給予反饋的情緒也是積極的,股價自然就有跑赢大市的基礎。

高附加值產品的佔比提升的背後,離不開龐大的銷售網絡及高研發投入。截至2019年6月30日,國内客戶總數為5481家(包括醫院2589家、血站414家、其他醫療單位672家和經銷商1806家),海外客戶總數為4423家(包括醫院2874家、其他醫療單位1340家和經銷商209家)。據2018年年報顯示,威高股份在我國三級醫院的覆蓋比率為48%,二級醫院的覆蓋率為12.8%。可見,我國約一半的三級醫院及13%的二級醫院一次性醫療耗材、骨科材料及介入產品是來自於威高股份。

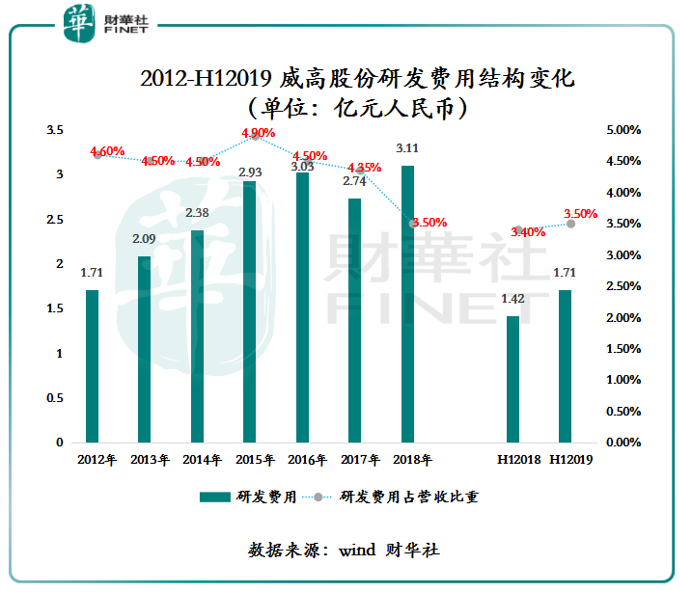

另外,高附加值產品提升的過程中,威高股份注重研發的策略也功不可沒。截止2012年-2019年6月30日,研發費用從2012年的1.71億提升至2018年的3.11億元,佔營收比重的4.60%下降至3.5%(如下圖所示)。研發費用佔營收比重雖有下滑,但仍處於行業較高的水準。

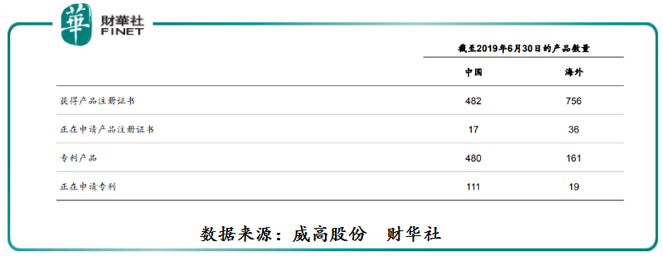

受研發費用投入增加的影響,公司產品開發專利也隨之水漲船高(如下圖所示)。截至2019年6月30日,威高股份國内獲得產品註冊證書為482個,海外獲得產品註冊證書為756個;專利產品為480個,海外專利產品161個;正在申請的專利有130個(包括海外)。

從目前收入結構來看,公司近幾年的盈利增長點是在臨床護理、藥品包裝及骨科器械業務。特别是骨科器械業務,近些年受進口替代的影響,我國骨科器械行業開始有突出重圍的迹象。威高股份的骨科業務也受惠於此,收入比重從過往的個位數提升至2019年上半年的13.8%,增速領跑其他主營業務。而從當前骨科植入行業來看,我國骨科植入行業整體滲透率還很低,國產品牌的集中度較低且較為分散,未來可增長的空間相對較大,市場潛力仍有待發掘,威高股份的骨科業務有望繼續增長。

除了骨科業務外,未來值得期待還有介入產品業務。由上述可知,2017年初,威高股份花了8.44億美元,將美國介入器械生產商愛琅醫療納為麾下,完成收購後,公司在介入治療領域擁有血管介入、腫瘤介入、影像介入三大類產品,並計劃把愛琅產品拓展到國内市場。

值得注意的是,在收購之前,愛琅醫療2016年淨收入為2.25億美元,稅後淨虧損2134萬美元。而現如今,在威高股份收購愛琅醫療近兩年時間里,愛琅醫療盈利有了不錯的改善。截至2019年6月30日,愛琅醫療的收入7億元及EBITDA約為2.6億元,分别同比增19%及10%。很顯然,威高股份的介入產品業務開始有了盈利的迹象,未來隨著在國内介入醫療市場滲透率的提升,盈利將真正迎來正輸出。

目前,威高股份的經營業績仍有不俗的表現及看點。那麽,威高股份能否再度衝擊2019年港股100強,我們拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享