10月28日,随着中国电信(00728-HK)发布2019年前三季度运营数据及经营业绩。意味着三大运营商(中国移动、中国电信及中国联通)将迎来2019年前三季度运营数据的全面PK,孰强孰弱一看便知。

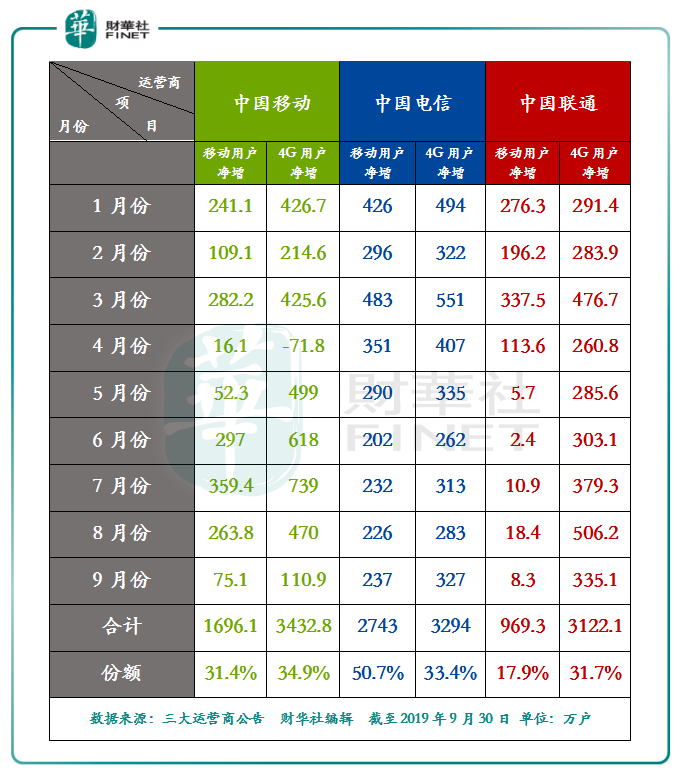

从前三季度运营数据比较(如下图所示),中国移动(00941-HK)整体运营数据波动较大,但整体呈现正增长的态势;中国电信则以“稳”字当道,前三季度移动用户净增数及4G用户净增数每月均保持在200万户以上的增量;中国联通(00762-HK)(600050-CN)前三季度的运营数据表现可圈可点。前三季度4G用户数保持着稳增长的态势,但移动用户数净增却是差强人意,整体呈现出前高后低的走势,似乎有些发力过猛。

从前三季度移动用户和4G用户净增总数来看,中国电信(下称“电信”)用户净增数最多的运营商。截至2019年9月30日,2019年前三季度,中国电信的移动用户净增数为2743户,市场份额为50.7%,高于同期中国移动(下称“移动”)1696.1万户的移动用户净增数,及31.4%的市场份额,也高于中国联通(下称“联通”)969.3万户的移动用户净增数,及17.9%的市场份额。

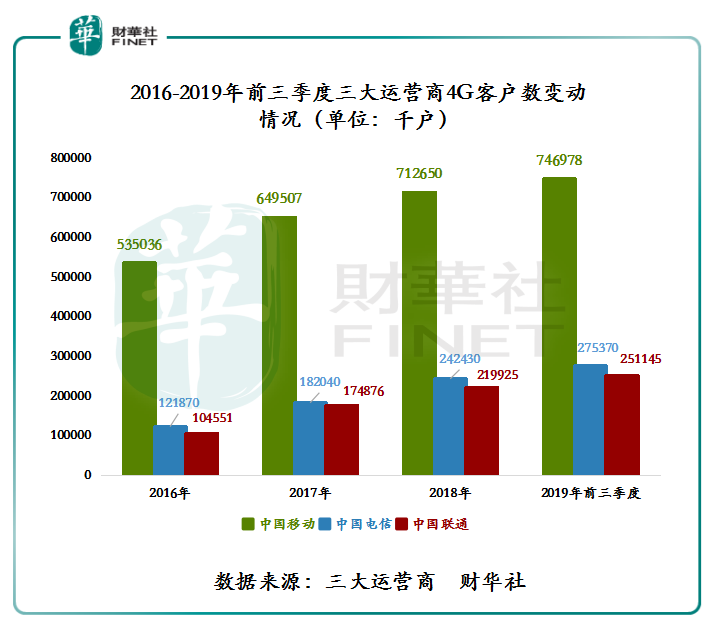

4G用户净增数方面,2019年前三季度三大运营商的4G用户净增数均超3000万户,整体增速保持一致,市场份额各占32%左右的。截至2019年9月30日,中国电信、中国移动及中国联通4G用户净增数分别为3432.8万户、3294万户及3122.1万户,市场份额分别为34.9%、33.4%及31.7%。

由此可见,2019年前三季度三大运营商移动用户数表现最为亮眼的应属中国电信。

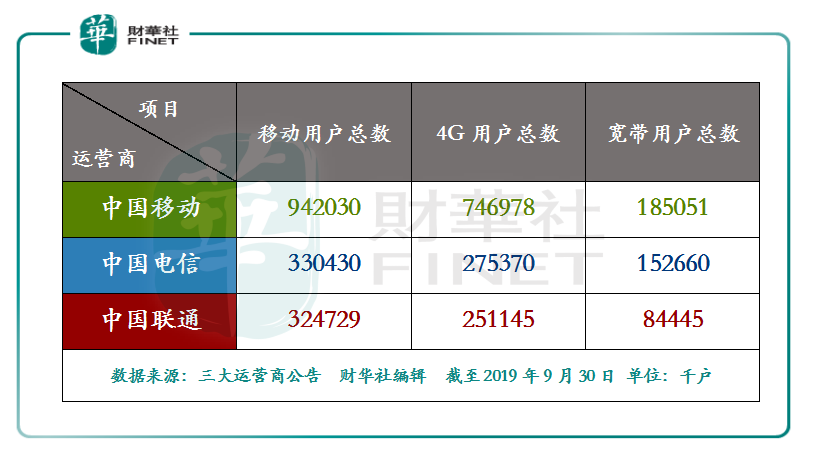

从移动用户和宽带用户总数来看,移动在移动用户霸主地位无可撼动,而且宽带用户总数自2018年超电信后,移动优势进一步扩大,坐稳宽带“一哥”的位置。

截至2019年9月30日,中国移动的移动用户总数为9.42亿户,4G用户数总数为7.46亿户,宽带用户数为1.85亿户,分别是电信的2.85倍、2.71倍及1.21倍,联通的2.90倍、2.98倍及2.19倍。

相较于移动坐稳“移动”及“宽带”第一位置不同的是,第二的位置正发生悄然的变化。截至2019年9月30日,电信的移动用户总数为3.3亿户,高于联通移动用户总数的3.24亿户,首度超过联通。意味着电信从移动用户数、4G用户数及宽带用户全面赶超联通,坐稳运营商老二的位置。

看似风平浪静,实则波涛汹涌,泥沙俱下。

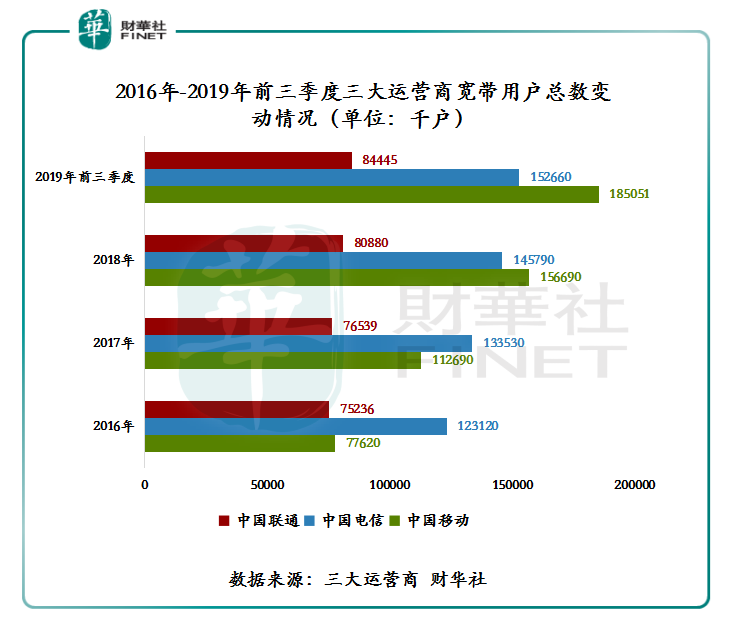

自2018年开始,三大运营商的竞争愈演愈烈,移动在宽带用户数正式超越“老大哥”电信。移动宽带赶超电信的策略是基于自身庞大的用户数为基础,通过线上线下渠道的不间断的营销,将宽带服务覆盖至全国,这也是为何自2016年开始,移动的家庭宽带用户数出现了爆发是增长的主要原因。截至2016-2018年,移动的宽带用户总数从2016年的7762万户增至2018年的1.57亿户,年复合增长率为42.2%,高于同期电信的8.83%。

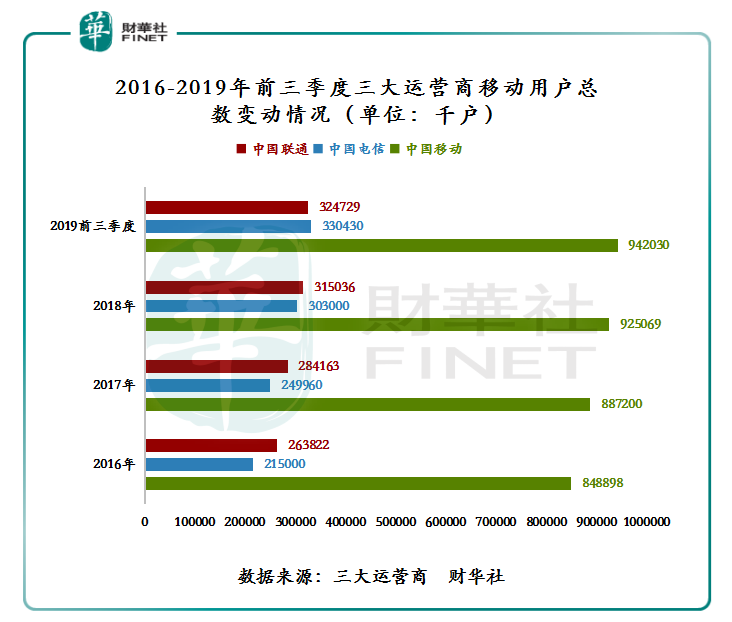

电信在失守宽带第一宝座之后,开始在移动用户端发力,于2019年前三季度正式超越联通成为业内第二。截至2016-2018年,移动用户总数从2016年的2.15户增至2018年的3.03亿户,年复合增长率为18.71%,高于同期移动的5.39%及联通的9.44%。

4G用户总数方面,移动在移动业务领域的地位仍固若金汤,而电信也以微弱的优势占据第二的位置。

值得注意的是,在运营商服务行业结构调整的过程中,联通在移动用户数及宽带用户数的表现并不抢眼,似乎给人一种“他强任他强,清风拂山岗。”与世无争的感觉。

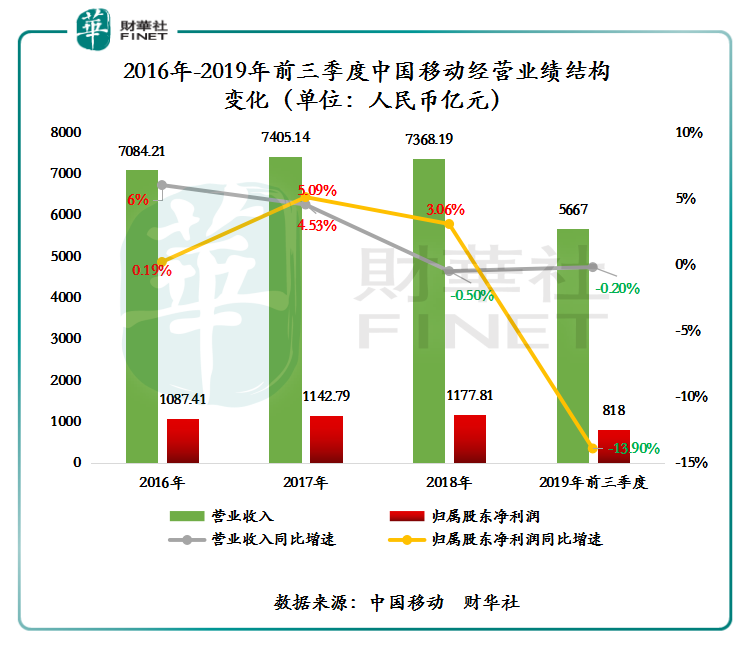

虽然移动在移动业务领域呼风唤雨,但受今年“提速降费”、市场饱和及4G流量红利逐步消退的影响,前三季度经营业绩下滑速度远高于其他两大运营商。

截至2019年9月30日,移动的营收收入实现人民币5667亿元(单位下同),同比下滑0.20%,出现两连降;归属股东净利润为818亿元,同比下滑13.90%。从目前营业及净利增速来看,移动2019年全年度的经营业绩有可能出现营收及净利双降。这意味着移动上市至今首度出现营收及净利双降的情况。

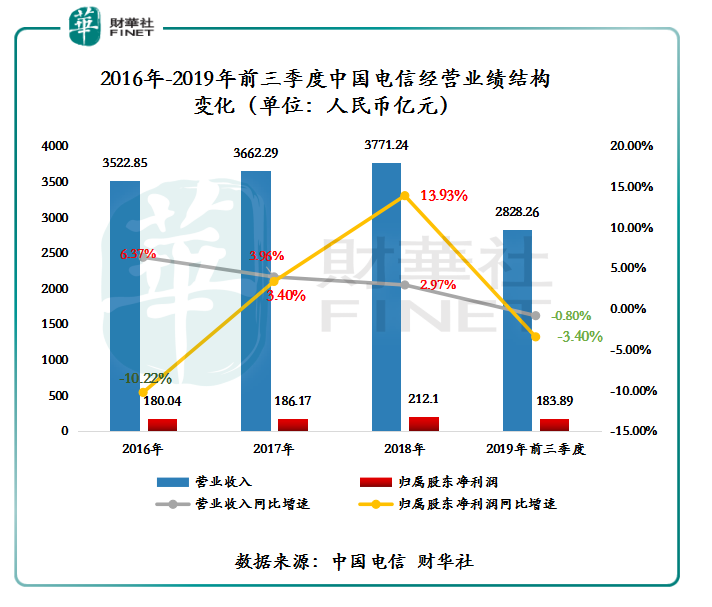

“提速降费”对移动用户基数大的运营商影响比较大。因此,电信及联通前三季度经营业绩放缓速度没有移动的明显。截至2019年9月30日,电信的营业收入为2828.26亿元,同比增速0.80%,归属股东净利润为183.89亿元,同比下滑3.40%,剔除中国铁塔2018年第三季度上市一次性收益,同比上升2.5%。

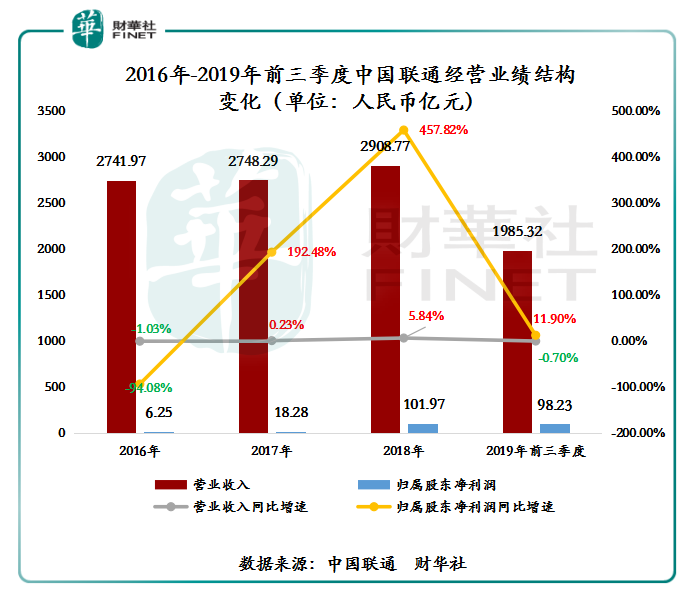

截至2019年9月30日,联通的营业收入为1985.32亿元,同比下滑0.70%,归属股东净利润为98.23亿元,同比增长11.90%。

从2019前三季度三大运营商业绩增速来看, 4G流量红利正在消退是不争事实,运营商之间的用户数增长更多是存量博弈为主。面对4G流量基本饱和的当下,未来运营商业绩增长点或许离不开以下两方面:

第一方面,目前三大运营商的移动用户数基本是以4G用户为主,4G向5G全面过渡还有一段时间。据多家投行预测,预计至少2022年才能初步实现全国大范围覆盖,这意味着4G用户真正向5G过渡最少还有2年时间。而在过渡的这段时间里,如何提高用户的粘度的同时,对用户进行二次挖掘,提升整体流量的价值,也是运营商实现有质量增长的关键点。

第二方面,在5G商用日渐临近之际,三大运营商可以进行直接进行比拼是5G套餐设计。与4G时代提高频谱效率和数据的传输速率不同的是,5G除带来更快网速外,还带来低时延、低抵消、广覆盖、高容量的等技术优势,基于这些5G的技术特征,运营商可向客户提供差异化服务,并推进与下游企业合作,加速产业上下游的融合,为未来收入多元创造机遇。5G套餐作为向用户的“敲门砖”,套餐设计的差异化,将成为运营商主要的营销和获客手段。5G套餐出台,给运营商带来多少用户增量将成为关键。对此,5G套餐出台之时也是三大运营商正式拉开5G商业时代PK序幕之日。

在4G时代,中国移动成为国内最大运营商。与4G时代不同,5G时代下是三大运营商同处同一起跑线,孰强孰弱存在较多的变速。是中国移动强者恒强,还是后两者异军突起,我们只能拭目以待吧。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享