曾使出浑身解数降低负债的富力地产(02777-HK),似乎并未达成所愿。从公司披露的三季报来看,净负债率依然在上涨。

不过就在市场为其担忧之际,提前踏入千亿销售门槛让公司彻底扬眉吐气。公司低迷已久的股价也应声而涨。

10月31日,富力地产发布2019年三季度业绩报,财报显示,公司营收和净利均录得同比增长。

2019年前9个月公司实现营业收入约505.24亿元,同比增长约12.00%;净利润约47.51亿元,同比增长约2.1%。

单从前三季度净利增速看,公司业绩有所增长。但联系公司过往业绩看,这种增长只是源于2018年净利低基数水平。

2018年公司净利润录得87.3亿元,同比2017年仅增长约5%。而2017年公司净利润同比增长59%。

富力地产净利润缘何波动这么大?

2017年,因收购万达酒店,富力地产产生溢价收购收益131.08元。2017年公司净利润录得214.2亿元,是公司迄今最好成绩。

假如去掉一次性非经常收益,公司2017年实际录得83.2亿元,同比2016年净利润67.12亿元增长约24%。这个增速也远超2018年5%增速。

由于房地产业绩结算往往延后1-2年,所以富力地产今年的收益应该是源于2016年前后的销售业绩。

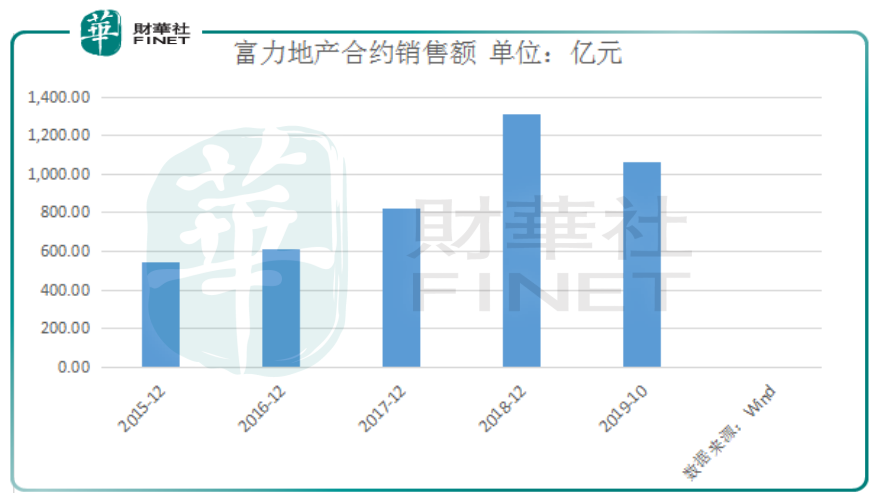

公司前几年销售业绩还算稳定。2015年合约销售额544亿元。2016年合约销售额609亿元。如果没有非经常性损益,公司今年业绩大概率能保持稳定增长。

除了净利润增速能否复苏外,外界还比较关注富力地产的负债情况。

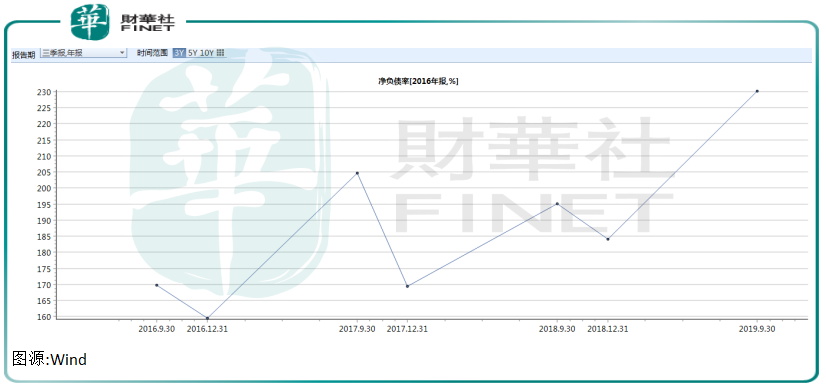

2018年末,公司负债总额约为2963亿元,其中有息负债规模达1632.99亿元,净负债率上升至184.15%。

为降低公司债务情况,富力地产也是用尽各种招数。

2018年11月,富力地产就曾尝试股权融资,用于偿还公司债务、补充公司营运资金、项目投资等合规要求的用途。

2019年下半年,公司还被曝出“全员营销”、“暂停拿地”等加速周转、缓解现金压力的极端举措。

2019年7月26日,市面流传一份富力暂停拿地的文件,在业内掀起轩然大波。

这份名为《关于要求地区公司确保完成销售任务的通知》的文件提出,2019年下半年公司必须上下全体动员,坚持全民营销,加强促销力度。

此外文件还明确提出,2019年下半年原则上暂停拿地动作,如遇有优质土地项目等特殊情况,可单独呈报集团董事长审批。

2019年下半年,虽然房地产行业融资收紧,但作为行业头部公司,富力地产的紧张情绪明显超越同行。

不过虽然使出浑身解数,富力地产似乎依然难以实施自救。Wind数据显示,今年三季度公司净负债率进一步上升至230%。

2019年三季报显示,截至9月30日,富力地产负债总额约为3428.40亿元,比2018年末2963.23亿元增加约16%。

细分来看公司短期流动压力有所缓和。2018年末公司短期借款约为137.89亿元,而截至今年9月末,短期借款下降约3.86%,至132.57亿元。

富力的“忧伤”并未就此止步。与短期借款“此消彼长”的是长期借款。截至今年9月末,公司长期借款比2018年末增长约13%,达到848.30亿元。

债务压力未减,富力地产目前希望只能寄托于销售额上。

2018年富力地产权益销售金额首次突破1311亿元,同比大增60%。根据克而瑞排名位居行业第13位。2019年公司将权益协议销售目标定为1600亿元。

重压之下,公司销售额还真的给市场一个大大的惊喜。

11月1日,公司刚刚发布的销售数据显示,截至2019年10月31日,公司总权益合约销售金额约为1066.4亿元,销售面积达约993.1万平方米。

仅仅用10个月时间,富力地产就轻松实现千亿销售额,让承压已久的富力再次迎来市场热捧。

截至11月1日收盘,富力地产涨3.946%,报12.66港元,成交额1042.24万港元。

不过当前,富力地产仍不能掉以轻心。虽然与去年同期相比,公司销售额和销售面积分别上升11%和35%。但富力地产的销售价格明显出现下降。

2018年前10月公司销售均价约为13048元,2019年前9月销售均价则降为10737元。下半年整体行业环境都不好,降价促销能否帮公司达成销售目标还未可知。

按公司1600亿元的销售目标算,在剩下的两个月公司还要完成600亿元,能不能完成真的要看富力地产能否接着创造奇迹了。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享