观点地产网 “目前,建业是房地产单轮驱动,如果新生活今年能上市,就装上一个轮,明年再装上一个轮——教育,还有其他的板块,不停的装,轮子越多跑得越快。”

或许,在董事长胡葆森看来,建业集团如同一辆高速行驶的列车,随着每一个板块的成熟与上市,这辆车的轮子就会不断增加,而轮子越多,车子的行驶就会更稳定、更快速。

现如今,建业集团的第二个轮子似乎已经打造完成,进入安装的序列。

11月1日,建业集团的下属公司建业新生活有限公司向香港联合交易所递交IPO招股书。如果建业新生活此后成功上市,那么,建业集团将同时拥有建业地产与建业新生活两个港股平台。

赴港IPO

根据招股书,建业新生活于2016年4月21日成立,由胡葆森持有94.16%的股份,该公司定位为扎根于华中地区的综合服务提供商,业务范围包括物业管理服务及增值服务、生活服务以及资产管理服务。

资料显示,建业新生活2016年、2017年、2018年三年分别录得收入3.49亿元、4.61亿元、6.94亿元,年复合增长率41%,而2019年1-6月,该公司录得收入6.8亿元,达到去年全年收入的97.98%,同时较去年同期增长143%。

此外,期内,该公司的净利润分别为1099.3万元、2341.1万元、1947.1万元及1.08亿元;整体业务的毛利则为6078万元、1.05亿元、1.61亿元及2.42亿元,均呈现逐年增长的趋势。

实际上,今年三月,胡葆森在接受观点地产新媒体的专访时,就曾透露,建业新生活打算在年内上市,但彼时并未披露具体的上市日程。

随后,5月7日,坊间传来消息称,建业集团正考虑在今年稍后时间将物业管理部门在香港进行首次公开招股,集资最少1亿美元。

财经分析人士张化东认为,房地分拆物管公司上市是当前的主流,由于估值比较高,近两年也形成了物业上市潮流。

“物管利润的PE值要比地产开发的高得多”,国际地产资管公司协纵策略管理集团联合创始人黄立冲则表示。

数据来源:观点指数整理

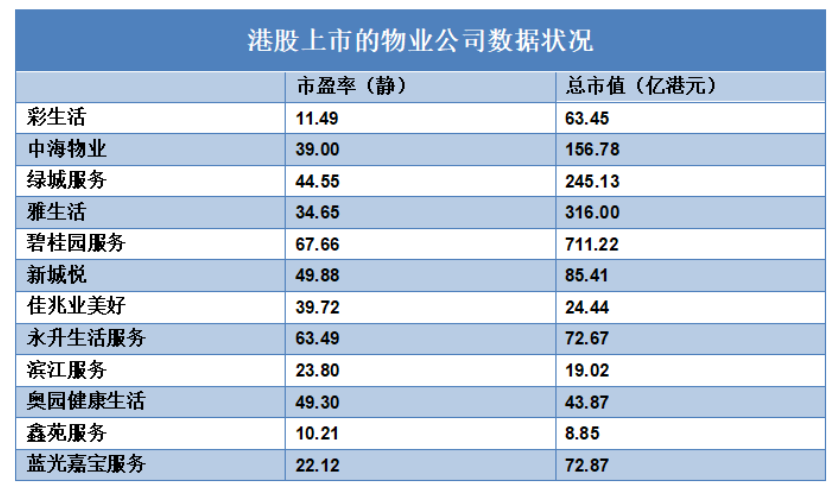

据观点地产新媒体查阅,目前已经上市的物业管理公司中, 碧桂园服务的市盈率达到67.66倍,永升生活服务的市盈率则达到63.49倍,而上个月上市的鑫苑服务的市盈率则达到10.21倍。

而与之对应的,同样在港股上市的母公司碧桂园的市盈率仅为6.11倍;旭辉控股的市盈率仅为7.02倍。而在美国上市的鑫苑置业,市盈率仅为3.05倍。

“建业地产的市盈率只有七点几倍,是个个位数,算是比较低的,他的市值只有90多亿港元,但如果是物管公司的话,市盈率有可能达到十几倍”,黄立冲补充道。

实际上,近两年,资本市场陆续表现出对物业公司的看好,虽然,不同的物业公司的估值均存在一定的差异,但是从整体的估值情况来看,大多数都高于对应的母公司,也正是基于这个原因,近两年,港交所迎来了物业企业的上市潮流。

接近建业新生活的相关人士则表示:“公司选择与资本市场对接符合公司既定战略,目前建业新生活的业务已发展至庞大规模,增长迅速,具备丰厚的上市条件;近期港股市场物业管理生活服务板块持续造好,表明资本市场对物业管理生活服务板块未来发展前景的认可”。

物管为主资管为辅

招股书披露,在建业新生活2019年上半年的收入中,来自物业管理及增值服务收入约5.3亿元,占比77.9%;来自生活服务收入约1.14亿元,占比约16.7%;来自资产管理服务约3649万元,占比约5.4%。

显然,物业管理与增值服务依然是建业新生活的主要收入来源。数据显示,截至2016年、2017年及2018年12月31日,物业管理与增值服务产生的收入分别是3.47亿元、4.21亿元及6.21亿元,分别占同期总收入的99.4%、91.5%及89.4%。

在管建筑面积方面,在建业新生活上半年的4175.2万平方米物业在管面积中,来自建业集团及其联营公司或合资企业的管理面积为2730.9万平米,占比65.4%;来自第三方物业的管理面积为1444.3万平米,占比约34.6%。

实际上,从近四年在管物业建筑面积的比例来看,建业新生活不断提高第三方物业的占比,以此降低对母公司的依赖。数据显示,2016年至2018年,建业新生活的在管建筑面积分别为1679.4万平米、2036.1万平米、2568.8万平米,来自母公司的管理面积占比分别为93.6%、90.9%、83.7%,而截至2019年中期,这一比例将至65.4%,较去年末下降了18个百分点。

尽管如此,截至目前,该公司过半数的在管面积仍由母公司提供,对母公司的依赖程度仍然过高。

“其实,物业管理行业在中国是缺乏成长空间的”,黄立冲表示,整个物业管理行业的通病就是依赖母公司提供物业,当下很多房地产公司都有自己的物业管理公司,依靠自己来管理,因此物业公司很难从第三方手里获取物业。

而熟悉建业新生活的相关人士则表示:“该公司正积极拓展第三方物业管理项目,并积极开展收购合并,因此来自第三方的物业面积占比亦正持续提升”。

除了物管业务外,建业新生活还包含了生活服务和资产管理服务两方面。

生活服务方面,建业新生活则搭建了“建业+”平台,为客户提供产品及服务,同时,该公司还提供了旅游服务、在建业大食堂提供管理服务等等;而资产管理服务方面,该公司则主要负责酒店管理、商业资产管理以及文化旅游综合体的管理,截至2019年6月30日,该公司在管资产组合包括3个文化旅游综合体、7个商场及7家酒店。

“建业自己也有商业物业,商管和物管可能有点差异,所以他们将自己定义为资产管理,但其实也是物业管理的一种”,黄立冲提到。

但值得一提的是,截至2016年、2017年及2018年全年,生活服务产生的收入分别占总收入的0.6%、5.2%及9.0%,资产管理服务产生的收入分别占总收入的0%、3.3%及1.6%,两者对建业新生活收入贡献的比例并不大。

熟悉建业新生活的人士表示“这两个板块属于比较新的业务,未来随着业务的成熟以及新项目加入,会成为公司新的增长动力”。

值得一提的是,一周以前,同样来自河南的物业管理企业兴业物联递交IPO招股书,该公司为正商集团的下属物管企业。

一直以来,在“河南老大建业、郑州销冠正商”的渲染下,正商集团与建业集团呈现出你追我赶的激烈竞争状态。随着正商集团、建业集团一前一后分拆物业公司赴港上市,市场上似乎嗅出了浓烈的“火药味”。

“物业管理公司很难存在竞争”,黄立冲则认为,“毕竟企业的在管面积大多由开发商提供”。

解局 | 从局外到局内,观察和解读行业、企业与市场的真实一面。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享