在2013年,01250-HK的股票代碼的企業還叫「金彩控股」,是一家位於深圳市龍崗區橫崗街道保安小區,從事卷煙包裝的設計、印刷及銷售的中小企業。

彼時,金彩控股產品服務包括紅塔山及金聖等多個重點骨幹卷煙品牌,國有省級中煙工業公司里面就有四家為其主要客戶。公司產品有了國有企業加持及紅塔山等卷煙品牌的銷量不斷走高,公司營收及淨利均取得不錯成效。

好景不長,上市僅2年時間,金彩控股便遭遇由歷以來最大的挑戰。2015年「史上最嚴的禁煙令」相關政策的實施,卷煙行業迎來了結構性調整,行業資源不可避免地加快兼併及重組。作為抗風險能力弱的金彩控股,開始積極尋求投資機會及發展空間。

2015年5月,金彩控股向北控水務集團(00371-HK)和中信產業投資基金以及其他投資者配售股份,完成了18.7億港元的資金募集,同年8月3日正式將公司名由「金彩控股」變更為「北控清潔能源集團」,並將未來業務發展聚焦光伏發電業務,致力發展為中國領先的清潔能源綜合服務商。

在經歷一些列重組運作之後,金彩控股也從一家小的民營卷煙廠,搖身一變為具有國資背景的清潔能源綜合服務企業。

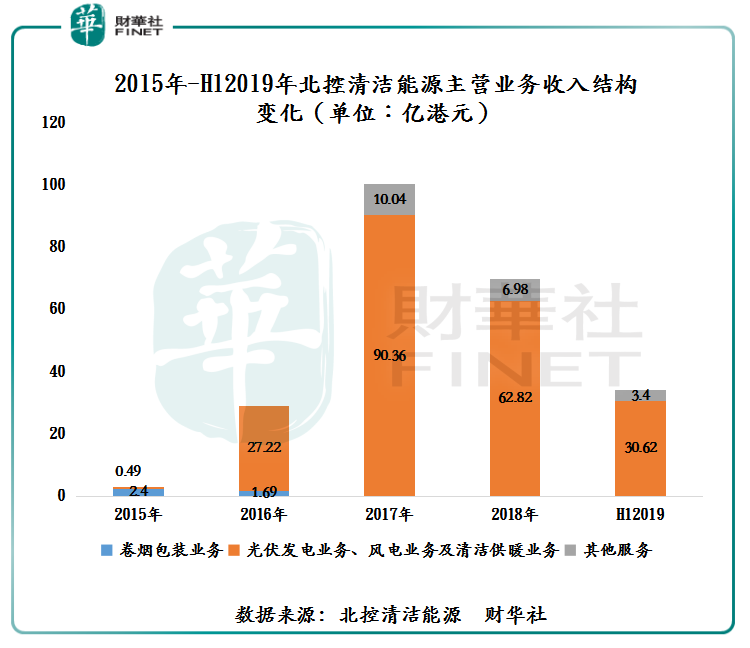

從2015年起,北控清潔能源集團(簡稱「北控清潔能源」)轉向發展光伏發電業務後,公司開始剝離卷煙包裝業務,將發展重心向風電、清潔供暖等產業延伸。如下圖所示,2015年北控清潔能源90%的收入來源還是卷煙包裝業務,而到了2017年底,卷煙包裝業務基本被出清,收入主要來源於光伏發電業務、風電業務及清潔供暖業務。

另外,從上圖北控清潔能源的主營業務結構變動來看,公司的營業收入呈現出跨越式的發展。營業收入從2015年的不足3億港元,躍升至2017的100億港元,年復合增長率高達489.4%。

兩年時間里,營收能有如此大的飛躍,只有一種可能。那就是加大收併購操作。

據財華社不完全統計,2015-2017年底,北控清潔能源大大小小的收購就超10筆,而且這些收購涉及清潔能源不同細分領域。例如,收購魯薩風電100%股權;併購安徽阜陽60兆瓦光伏發電項目;收購廬江東升太陽能發展全部股權;收購陝西光伏發電站等等。

隨著北控清潔能源在全國「跑馬圈式」的擴張,在光伏發電市場及風電發電市場獲得開發項目與日俱增,公司一時間也成為光伏發電市場的一匹黑馬,斬落不少業界大獎。如中國能源黑馬獎;全國分佈式光伏應用創新最佳BAPV安裝技術金獎;「港股100強」營業額增長10強獎。

截至2019年6月30日,北控清潔能源已併網集中式光伏電站累計裝機規模達2233兆瓦,集中式光伏發電站達52座;分佈式光伏電站總裝機規模(持有或管理的已投運)超過600兆瓦。業務已覆蓋全國20多個省市的清潔能源項目。

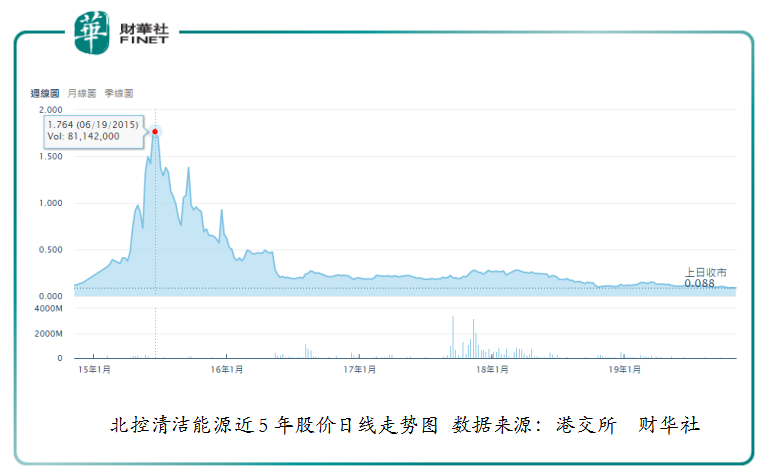

「好業績,市場會說話」,這句好並未在北控清潔能源這匹黑馬身上應驗。截至2019年11月5日收盤,北控清潔能源股價為0.088港元/股,較2015年高點的1.764港元,跌幅達95%。

值得一提的是,公司股價自2015年9月底開始步入「仙」道後,股價至此未重返過1港元,一直與公司經營業績背道而馳,跌跌不休。

北控清潔能源股價常年登「仙」的原因,或許有以下三方面面因素有關:

第一方面,無節製的擴增股本。據wind數據顯示,截至2019年11月5日收盤,北控清潔能源總股本為635.25億股,而2015年12月31日,公司總股本為177.07億股。短短不到四年時間里,公司股本擴增了458.18億股,翻了2.58倍。

引發北控清潔能源二級市場總股本倍增的原因,是由於頻繁的收併購。同一消息源,2016年7月20日-2017年9月05日,一年多的時間里,北控清潔能源發行新股逼近130億股。2016年7月20日,北控清潔能源以配售方式,約增發40.45億股,每股發行價為0.17港元;2017年7月25日,北控清潔能源以公開發行方式,約增發78.20億股,每股發行價為0.17港元;2017年9月05日,北控清潔能源以代價發行方式,約增發9.60億股,每股0.18港元。每次發行或配發新股的募資目的均與收購和開發光伏發電相關業務有關。

第二方面,「鐵公雞」不下蛋。港股市場相較於A股市場,投資者更看重上市企業每年的分紅。而北控清潔能源自2015年借助金彩控股登陸港交所後,並未進行過分紅派息。

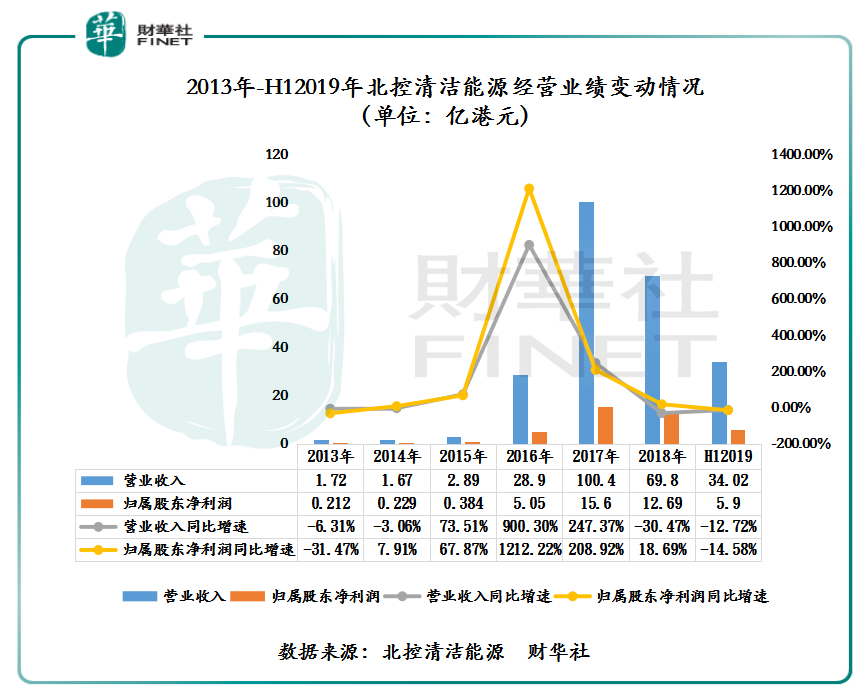

第三方面,業績增速波動較大,資產負債率高於同業。轉型步入光伏發電、風電、清潔供暖等新能源領域後,北控清潔能源經營業績出現跨越式增長是有目共睹的。但是,因受行業結構性調整和地方性政策及經濟的影響,北控清潔能源的業績存在較大波動。如下圖所示,營收及歸屬股東淨利潤的同比增速從2016年的三位數增長到2019年上半年的雙位數下滑,增速波動較大。

![]()

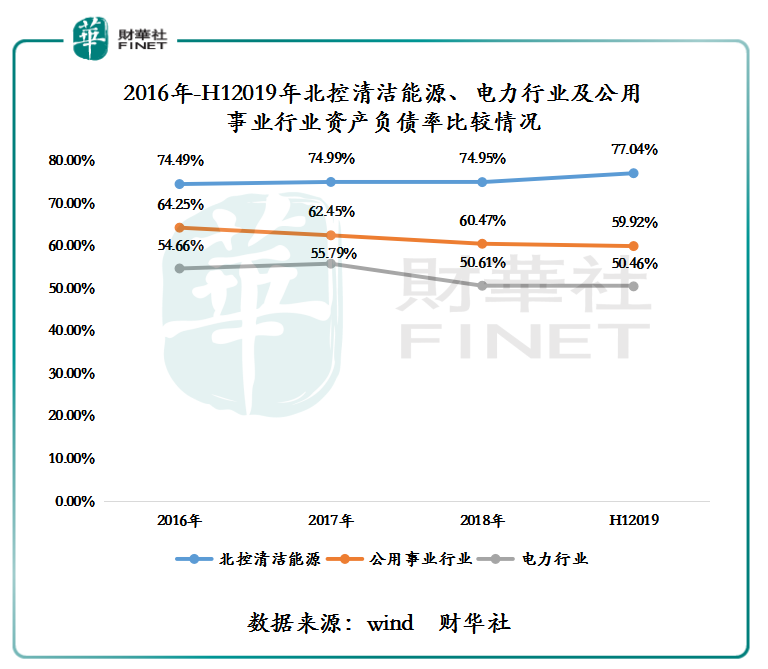

除此之外,在業務版圖擴張的過程中,北控清潔能源的資產負債率高於行業平均值不少。據wind數據顯示,截至2019年6月30日,北控清潔能源資產負債率為77.04%,較2016年末的74.49%,提升了2.55%,整體資產負債率維持在70%的高位。然而,北控清潔能源所處的公用事業行業和電力行業,2019年上半年平均資產負債率均在60%以下。截至2019年6月30日,公用事業行業平均資產負債率為59.92%,電力行業平均資產負債率為50.46%。在當下去槓桿的主基調下,高資產負債率的企業,顯然不受投資者的垂青。

![]()

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享