医药研发外包是一个成长新而非周期性的行业,它的景气度与全球医药研发投入的景气度正相关。随着全球医药市场的稳健发展以及我国凭借成本优势、制度跟进、技术发展,导致医药外包市场倾向性转移,而康龙化成(300759-CN)便是这么一家站在风口的CRO。

作为国内领先的,为客户所提供跨越药物发现、药物开发的全流程的一体化外包服务商,康龙化成业务最早起源于实验室化学,近年来逐步由药物发现服务向产业链中后端的药物开发服务延伸。11月4日,康龙化成通过港交所聆讯,成为继药明康德(02359-HK;603259-CN)之后的第2家A+H股上市的CRO。结合业绩看业务进展情况,这家CRO有哪些看点?

近年来,随着公司覆盖业务的持续扩展及新药研发热度不断提升,康龙化成在早期药物发现外包领域的优势通过营收规模上体现出来:2016年至2018年,康龙化成的营收规模从16.34亿(元人民币,下同)快速增长至29.08亿,年复合增速达33.4%,经营业绩保持快速增长;对应期内利润年复合增速40.18%。

2019年上半年,康龙化成的营收同比增长28.81%至16.365亿;期内利润较2018年同期增长30.83%至1.57亿。业绩基本上保持较高速的增长。

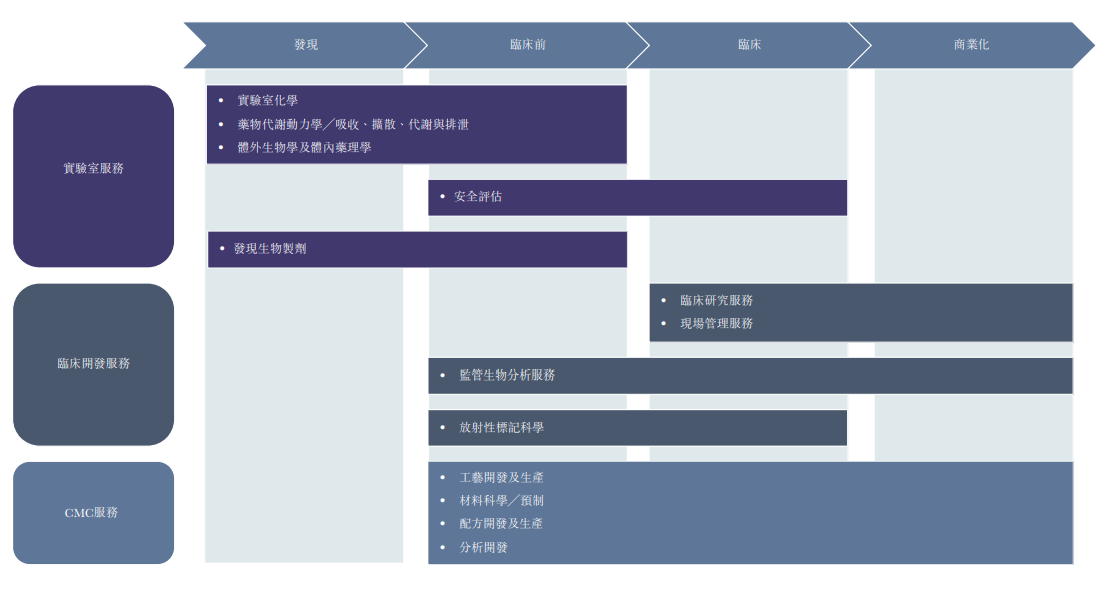

康龙化成的主营业务主要分成三大类型,分别是以实验室化学为主体的实验室服务、CMC服务和临床服务,覆盖从药物发现到药物商业化的各阶段。在2016年至2018年,主要包括实验室化学和体内外生物科学的实验室服务的收入占总营收的比重超过65%,是公司的主要盈利业务。

康龙化成的主营业务主要分成三大类型,分别是以实验室化学为主体的实验室服务、CMC服务和临床服务,覆盖从药物发现到药物商业化的各阶段。在2016年至2018年,主要包括实验室化学和体内外生物科学的实验室服务的收入占总营收的比重超过65%,是公司的主要盈利业务。

实验室服务中的实验室化学是康龙化成的起源业务,是引领康龙化成一体化的起点,也是目前令公司整体业绩保持高增长的保障。这是因为体内外生物科学83%的收入、以及CMC服务77%的收入均来源于与实验室化学的协同效应,而实验室服务和CMC服务的收入目前已经覆盖康龙化成的大部分收入,说明实验室化学之于这家CRO整体,有着绝对的竞争优势。

实验室化学是小分子药物发现研究的核心和发展基石,位于药物发现阶段的最前端。从实验室化学开始,康龙化成顺延打通药物发现、药物开发等服务环节,就能将通过实验室化学积累起来的研发队伍、技术经验和客户资源自然迁移到下游研发阶段,这是康龙化成业务间协同作用明显、客户粘性较高的主要原因。

从市场推广的角度,康龙化成是在深度挖掘客户在新药研发不同阶段的需求。2016年、2017年、2018年,公司现有客户产生的收入分别占各年度总收入的84.5%、85.3%和94.7%,稳中有升,十大客户的留存率为100%。

从全球视野来看,大型药物外包服务公司多数集中在欧美等医药发达地区,比如全球最大的CRO组织IQVIA、致力于药物临床试验研究的Convance,以及为业内熟知的Charles River。这些公司更多地聚焦于药物开发领域,并且是从药物开发阶段你想拓展至药物发现阶段。

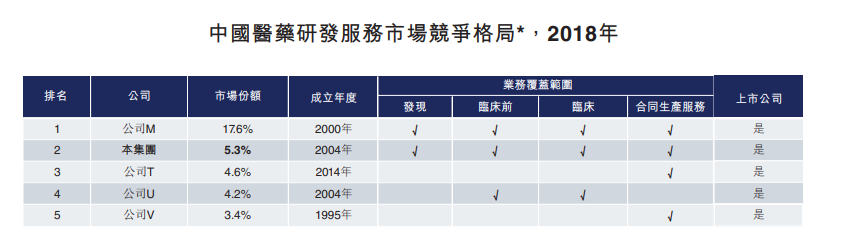

在国内,仅有药明康德一家能和康龙化成相比,因为它们均具备大规模的实验室化学服务能力,业务布局也是从药物发现阶段延伸至药物开发,目前两者都拥有一体化平台的CRO,从点到面地对产业链布局进行完善的。

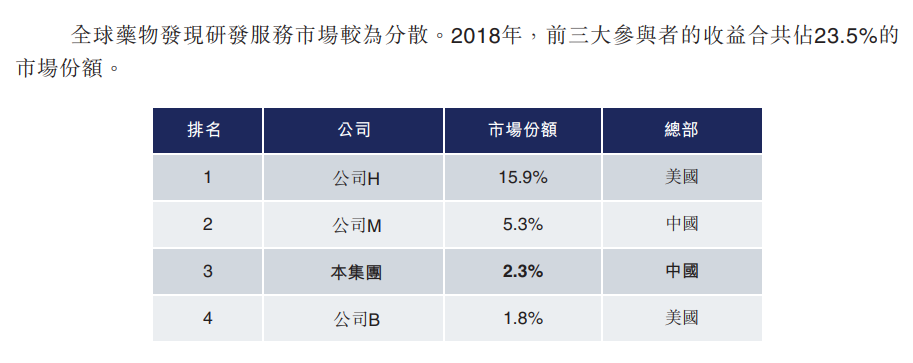

全球CRO行业是一个充分竞争的市场,2018年全球前5大市场参与者的收益合共占总市场份额的22.2%。康龙化成这种避开竞争较为激烈的领域的发展战略为公司赢来全球范围内的竞争优势。招股书显示,康龙化成在药物发现研发的市场排位第三,在中国医药研发服务市场排位第二,仅次于药明康德。

2016年至2018年,康龙化成的毛利增长迅速,其年复合增长为37.97%,其中依然受实验室服务对公司的毛利贡献最大,占主营业务毛利的比重分别达到79.32%、77.13%和74.79%。整体毛利率方面,同期保持稳步增长,从30.5%上升至32.6%,基本维持稳定。

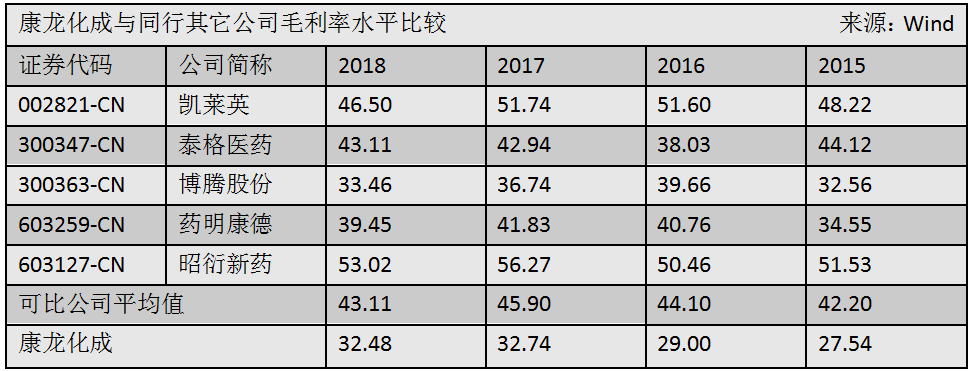

不过与同行业相比,康龙化成的毛利率是出于较低水平的,这是由于目前康龙化成的一体化药物研发服务平台的框架虽然已搭建完毕,但业务还属于快速拓展期,部分业务仍处于前期投入的阶段,因而对毛利率影响较大。这一点我们可以从CMC服务的项目数量和临床研究服务的拓展方式推测。

截至2018年末,康龙化成为客户提供的CMC服务的364个项目中,属临床前阶段的项目为283个,占总项目数的78%;而属临床2期、临床3期阶段的项目合共仅占6%。康龙化成CMC服务的项目主要来自药物发现阶段项目的后续延伸,而从数量上看项目主要集中在临床2期之前,临床3期的项目较少,是属于小批量、非连续规模化生产的订单。

至于临床研究服务,康龙化成指出是通过花费5.43亿收购康龙(美国)临床服务、康龙(美国)分析技术和康龙(英国)来进行的。这项业务在2018年替公司实现了3.475亿的收益,即是康龙化成实际上在拓展临床研究服务的过程中一次性支出了1.955亿。

除了实验室服务外,其余的CMC服务和临床研究服务的商业化程度还不够深,业务发展还不够成熟(这点可以从康龙化成的人员配置上侧面佐证),因此一体化平台的规模效应还没有完全体现。不过由于后两项服务在康龙化成整体收入中占据也占据相当的比重,后续伴随公司在市场的竞争地位及经验、项目的积累,其与客户的议价能力将逐步增强,这是后期在跟进康龙化成时的聚焦点。

目前,全球医药研发外包市场更多的份额集中在药物后期开发和生产的外包领域,而药物发现市场份额相对小。由于康龙化成的药物发现业务占公司总营收比重超过60%,且客户来源主要在海外,因此在药物发现外包领域具有相对较优的竞争力就是康龙化成这家CRO的最大看点。

它以实验室化学为核心业务的基础,同时积极开拓下游业务,充分发挥不同业务板块间的协同引流效应。因此在中短期内,以实验室化学和生命科学为主的实验室业务依然保持较快增速,成为公司整体业绩增长的基础;CMC服务和临床研究服务仍处于快速成长期,未来伴随规模效应的拉动,毛利率有望逐步提升,未来之于业绩贡献占比也将提高。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享