11月11日,国家医保局将启动为期3日的新一轮医保药品的准入谈判。新医保目录将分为常规准入和谈判准入两大部分,而谈判准入主要针对独家或专利期保护的高价药物。谈判成功后,药品将会被纳入国家医保乙类目录。

由于较早前医改的又一配套政策“带量采购”已覆盖至全国范围,因而这次谈判的结果影响的范围将会扩大。这是继2017年7月以来医保目录的第3次谈判,也是自2018年5月国家医保局挂牌成立以来第1次对所有药品的全面梳理和调整。

按照今年4月医保局公布的《2019年国家医保药品目录调整工作方案》,2019年的医保药物目录调整将分为准备、评审、常规目录准入发布、谈判,发布谈判准入目录等5个阶段进行,预期将于11月底前完成全部工作。

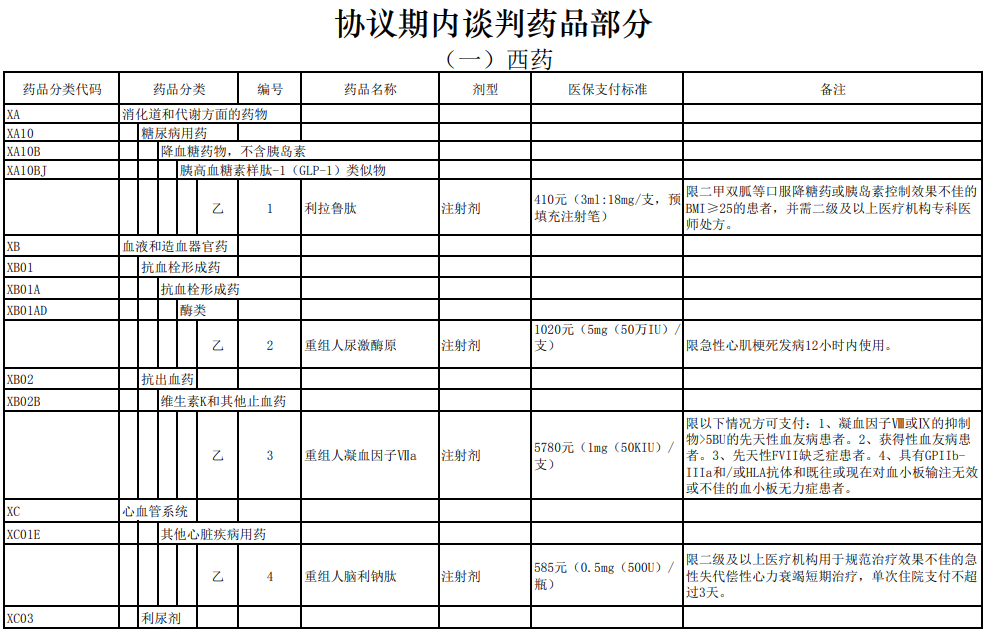

按计划,新版国家医保出台时间(8月)较原定时间表稍有滞后,但整体仍在按计划推进。目前,医保局已初步确定了128个拟谈判药品名单,其中包括109个西药和19个中成药¹。

医保局在较早前一再强调,目录调整将以“补齐短板保障”为原则²,优先考虑国家基本药物、癌症及罕见病等重大疾病治疗用药、慢性病用药、儿童用药、急抢救用药等类别。这说明,突出临床价值是医保目录调整的原则之一,相信也会是本次目录谈判的基本原则。

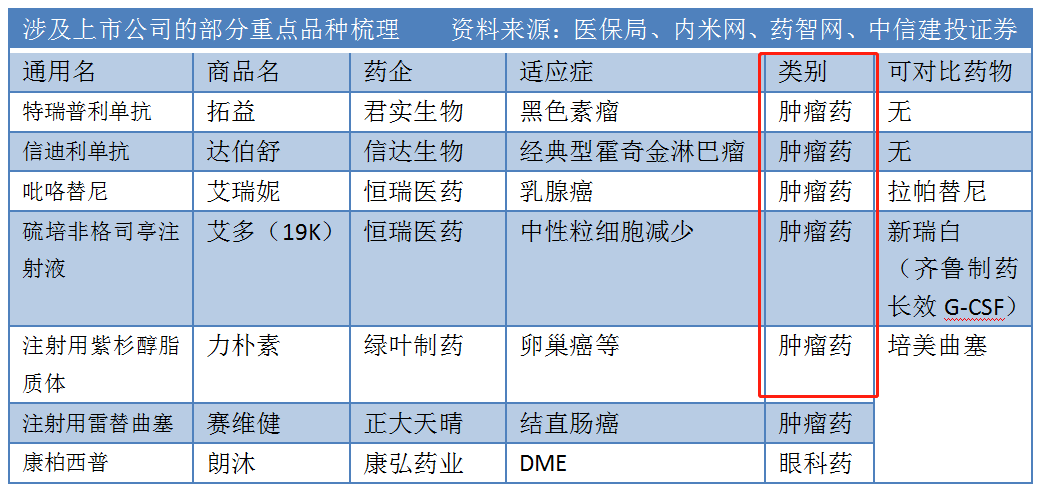

笔者另外留意到,在今年8月公布的2019年版医保调整目录中新纳入的158个品种里,不乏利妥昔单抗、硼替佐米、阿比特龙、来那度胺等大品种,它们基本都是通过更早前的谈判目录转入的。这说明了本次由医保局组织的医保目录谈判对后期的调整起着至关重要的作用。

由于目录的谈判涉及医保局和药企,所以下面笔者尝试从双方的角度,探讨下这次谈判可能出现的结果。

1.这是从顶层设计的角度,医保局为医疗最大的支付方的角度出发考虑的。

我国的基本医疗保险制度包含3个部分:城镇职工基本医疗保险、城镇居民基本医疗保险以及新型农村合作医疗。在2018年5月医保局正式成立之前,城镇职工医保和城镇居民医保由人社部门管理;而新型农村合作医疗则归卫计委统管。可以说这三大基本医疗是分属不同部门的,且是城镇和农村制度分离互相割裂的。

这就造成了医保在筹资机制、保障水平和报销的比例等方面各不相同。而这一状况伴随着2018年5月医保局的成立彻底改变了。

医保局合并了人力资源和社会保障部的城镇职工和城镇居民基本医疗保险和生育保险的职责;原属于国家卫健委的新型农村合作医疗职责、原属于国家发改委的药品和医疗服务价格管理职责、以及原属于民政部的医疗救助职责一并合入医保局的职责中。如此一来,医保局负责“三保合一”,便成为基本医疗保险的最大支付方。

医保局的成立可以说是终结了中国碎片管理医保支付和医保定价的历史。它统筹了三大基本医保系统,从管理职能上解决了“九龙治水”所带来的多个部门之间扯皮和争权的问题,使得医保相关决策进一步扁平化;统筹三大基本医保系统还能减少中间流通的环节,统一核算、统一管理,通过发挥协同效应来提高医保谈判能力、购买能力以及支付核定管理的制定能力。

作为医保局成立以来的第一次医保目录谈判,从架构上就打下了降价幅度可能超出市场预期的基础。

2.站在医保基金收支的角度,既要控制医保费用支出,又要能救急救命。

当前, 国内医疗健康领域面临的最大挑战之一莫过于国家的医疗费用支出过高。截至2018年末,我国的基本医疗保险参保人员为13.445亿人,参保覆盖面稳定在95%以上。全年医保基金总收入为2.14万亿元,同比增长19.3%;总支出为1.78万亿元,占当年GDP的2.0%同比增长23.6%;而全国基本医疗保险累计结存2.34万亿元。

从医保基金的收支情况来看,虽然累计结存的2.34万亿已经超过2018年全年的总支出,但医保基金在2018年的支出增速仍大于收入增速近4.3个百分点。医保基金仍面临这较大的可持续压力是显而易见的。

2018年全年职工基本医疗基金支出增长13.1%,高于收入增长的10.3%;全年城乡居民基本医疗保险基金支出增长26.7%,高于同年基金收入增速的23.3%。考虑到新生儿数量不及预期,老龄化程度加快将带来医疗需求的增加,未来医保基金运行压力将渐显。而随着医保局对行业政策制定影响的程度日益加深,控费必然更加精细化和科学化。

为了保证患者救急救命的需求,更多的高临床价值的创新药物通过谈判纳入医保,这也是本次医保谈判的主旋律。

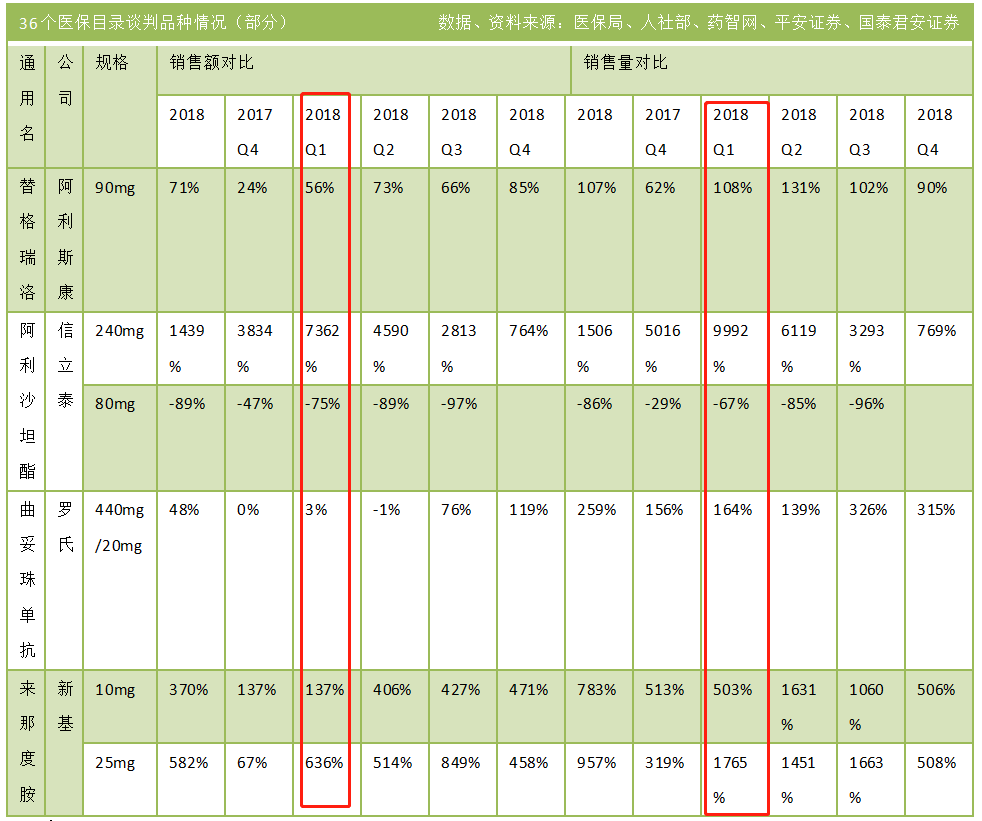

为了推测新进医保对药品销售的影响,笔者整理了第二次医保谈判(2017年7月)中降价进入目录的部分品种。图中可见,进入谈判目录的药品降价影响对销量和销售额的影响比较分化,即使是同款药物,不同规格也有不一样的表现。

但整体上,进入目录必须牺牲的价格影响被销售放量抵消,部分药品销售的量与价增速甚至呈现明显呈现爆炸式增长,而且提升的时间是延续性的。

以信立泰的阿利沙坦酯(240mg)为例,它在2017年7月通过谈判纳入医保后,在2017年第四季度的销售额和销售量分别实现同比增长3834%和5016%实现高速放量;2018年全年的销售额和销售量同比增长分别稳定在1439%和1506%。

我们还可以留意到,阿利沙坦酯的销售额和销售量同比增长的顶峰均出现在2018年的第1季度,而且自那时起,增长势头是延续的。这说明对这款药物的放量效应真正体现是在2018年的第1季度。由此推测马上落地的谈判目录内药物放量,至少要等到2020年第1季度才呈现释放。

阿利沙坦酯(商品名:信立坦®)是信立泰(002294-CN)的独家专利药,也是治疗高血压的一线药物。它的两个规格80mg和240mg在2017年7月通过谈判进入医保乙类目录。按照江苏省240mg的中标价格9.1329元/片计算,降价比例为22%;医保支付标准为:7.05元(240mg/片)和3.04元(80mg/片)。由此可见,某些疗效显著的一线用药,因未能实现报销而增长乏力的品种,在加入医保目录后焕发了第二春。

回顾2010年至2019年的十年医改历程,保质控费,引导临床合理用药仍然是今年不变的主题。从医保局的成立开始,我国的医改已经进入深化的环节。

从早年的“双信封”模式,再到上海试行、“4+7”试点推行,直至如今全国范围的“带量采购”模式,无论是早年的“限抗令”还是今日的《辅助用药目录》、《基药目录》和《医保目录》,无论是对医院、医生、病人的终端用药群体,还是药品药物、医疗器械制造企业的上游供给端,都是国家通过政策去引导合理规范用药,提升全民的健康水平,降低患者用药的负担,造福于人民。

从行业上看,这是通过政策在引导中国的医药产业往良性、健康的方向上发展。中国的医改政策,一致性评价、上市许可持有人制度、医保目录谈判等等,是从研发-准入-生产-药品等多个药品药物流通产业链上的各个环节予以方向的指引,自上而下地整合医药行业,实现医保、医疗、医药的三医联动。

附录:

1)128个拟谈判药品名单详见国家医疗保障局官网。

2)医保局谈判思路详见:《国家基本医疗保险、工伤保险和生育保险药品目录解读》

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享