近日,据港交所披露易网站显示,景业名邦通过了聆讯,意味着公司可择日正式登陆香港二级市场,也标志着港交所将迎来“小而美”的精品型房企的加入,市场投资者价值投资组合中,将多出另一家高增长型房企。

虽然近几年我国房地产市场份额向头部企业集中,但细分市场仍有很大空间。景业名邦便以“360度资产生活服务商”的全新品牌定位,构筑物业开发及销售、商业物业投资、酒店管理服务及物业管理四大产业体系。公司培育了卓思道酒店、卓都物业、舜邦投资等产业品牌,形成完善的生活服务产业体系。与此同时,景业名邦致力发展为中国一家高质量及高盈利的“生态人文地产发展商”。

好定位,业绩会说话。

正因为景业名邦定位策略有别于传统房企,公司从市场需求出发坚持产品创新,以服务推动产业发展的恒心,经营业绩呈现出有质量高增长的态势。

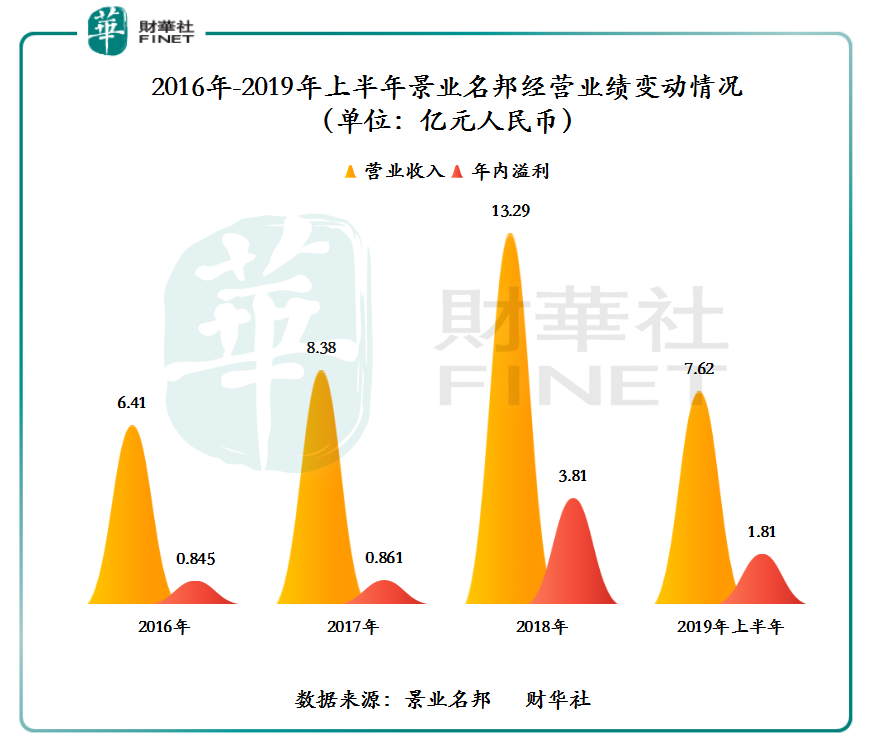

截止2016-2018全年及2019年上半年,景业名邦的营业收入分别为6.41亿元(人民币,单位下同)、8.38亿元、13.29亿元及7.62亿元,2016-2018年年复合增长率44%;年内溢利分别为8450万元、8610万元、3.8亿元及1.81亿元,2016-2018年年复合增长率高达112%。连续几年的业绩翻倍增长足以证明,景业名邦坚持做细分市场的需求是正确的,也反映出公司管理层具备较强前瞻性及洞察力的眼光。

值得注意的是,受今年房地产政策调控等因素的影响,部分小房企出现了高营收增长低净利的情况,景业名邦业绩虽处于高增长期,但公司盈利能力并未随着业务拓展而所有削弱,反而不断增强。这反映出景业名邦在定位“360度资产生活服务商”的同时,还要践行高质量及高盈利的“生态人文地产发展商”初衷的原因所在。

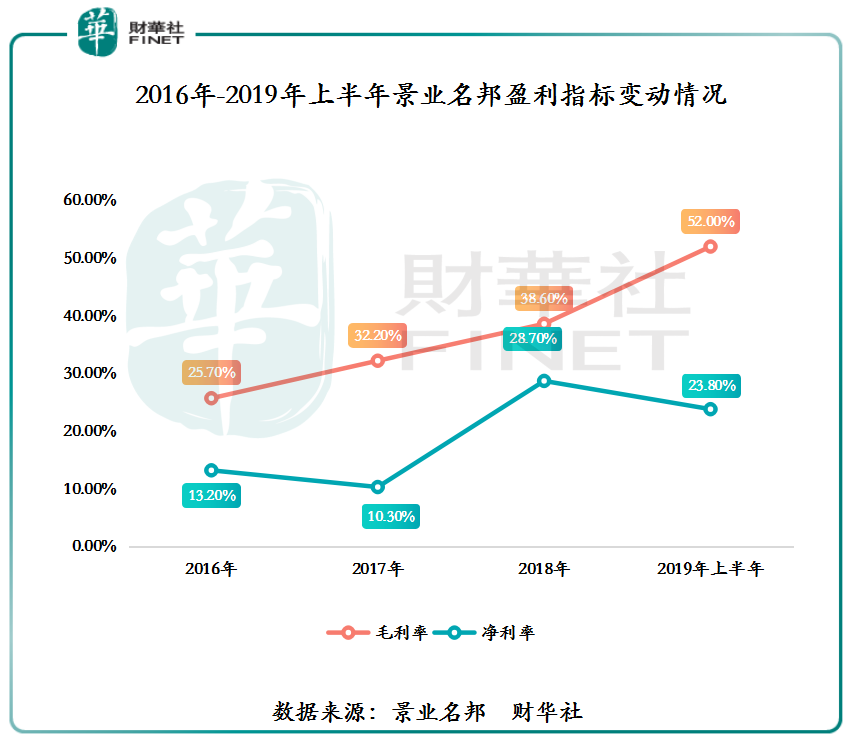

截止2016-2018全年及2019年上半年,景业名邦的毛利率分别为25.7%、32.2%、38.6%及52.0%;净利率分别为13.2%、10.3%、28.7%及23.8%,毛利率及净利率均高于传统房地产商。

景业名邦盈利能力不断增强的背后,是公司通过独特的拿地策略,再依托独有的土地特点开发不同种类的优质住宅物业、执行具有成本效益及质量控制的精细化项目计划,及以量身订制及全方位服务丰富住户体验的能力的同时,为公司带来更高的毛利率收入。

景业名邦的拿地策略与传统的房企在一二线城市拿地有所不同,公司的项目选址首要符合“生态人文地产”的定位,且富含自然资源、文化深厚、增长潜力大的土储备。其次,是控制获地成本,并不为拿地而拿地。

根据联交所聆讯后资料集的资料显示,截至2019年9月30日,景业名邦通过城市更新、集体经济组织资产管理平台招标等不同方式取得土地,应占的建筑面积合共约为300万平方米,包括建筑面积合共约20万平方米的可供出售或出租的已竣工物业、建筑面积合共约为90万平方米的在建物业及建筑面积合共约为190万平方米的持作未来开发物业。

值得注意的是,于估值日期(2019年9月30日)景业名邦的应占的平均土地成本仅为每平方米约942元,远低于大型房企的平均土地成本。因此,景业名邦利润率比大型房企更胜一筹,实为“小而美”的精品型房企。

作为生态人文地产倡导者,景业名邦能于短短6年时间里,从百舸争流的房企市场中脱颖而出,充足的资金协助也起到至关重要的作用。

长期享受大股东的无息借款。景业名邦作为一家年轻的精品型房企,近几年处于成长阶段,需要大量资金去发展项目,作为公司创始人及大股东的陈思铭,利用自身强大的财务实力,长期为公司带来无利息的贷款。

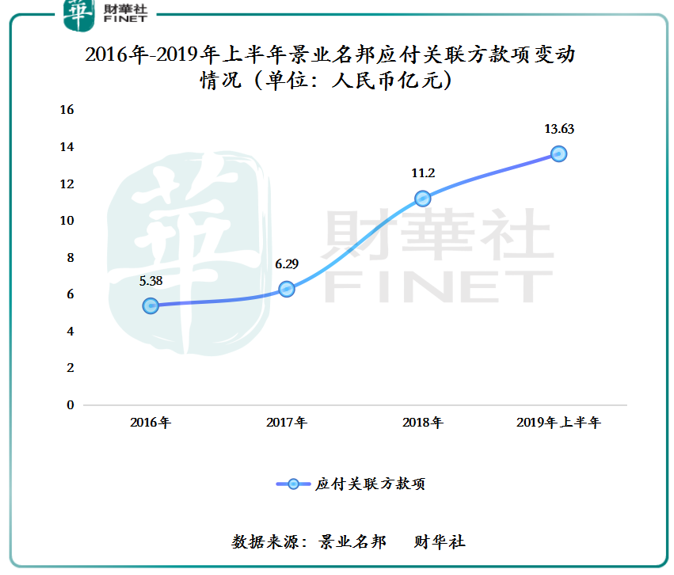

截止2016-2018年及2019年上半年,景业名邦的应付最终控制股东及其私人公司的非贸易结余分别约为5.38亿元、6.29亿元、11.20亿元及13.63亿元,这部分是由公司陈思铭提供的无息借款。某种层面上讲,大股东以个人资源为上市公司的发展提供无偿的财务支持,在彰显股东资本实力的同时,也反映出大股东对公司未来的发展前景的看好。

值得注意的是,在大股东无息借款持续注入的同时,公司通过调节债务结构,使得净负债率有序的回落。

截至2019年6月30日,景业名邦的净负债率从2016年的614.4%下滑至2019年上半年的80.8%。若剔除大股东的无息借款,公司综合资产负债率(总负债/总资产*100%)从2016年的74.14%下滑至2019年上半年的71.72%,低于沪深上市房企平均值的81.68%,略高于港股上市房企平均值的66.93%。随着景业名邦在香港成功上市,拓展融资渠道,资产负债率有望维持在健康水平甚至低于行业平均值。

本次登陆港交所,景业名邦的所得款项主要用作开发项目的建筑成本以及购买土地。意味着景业名邦将募集资金全部都会用在业务发展上,未来在房地产的市场地位将有大的提升。届时,公司在配合有策略地发展至选定的市场、继续改善客户为本的产品供应及提高品牌认知度及客户忠诚度、维持多元化的土地收购策略、以抓紧最具盈利能力的机会,以及在审慎的财务政策及积极管理资本架构下实践可持续及可盈利发展,为股东创造更多的价值。

除此之外,由于公司大股东及主席陈思铭是雅居乐集团(03383-HK)副主席陈卓贤的长子,自小在其父辈的耳濡目染下,接触房地产行业,加上曾在不同的房地产公司实习,故此年纪轻轻的陈思铭已具备丰富的房地产行业经验,并有丰富的地产业界资源,随着景业名邦登陆港交所,未来与国内知名房地产商业务合作将值得市场关注,特别是与雅居乐集团的合作。

从股权架构及营运来看﹐景业名邦虽与雅居乐集团是两家完全独立的公司,在股权上没有关联。但是据港交所聆讯后资料集披露,景业名邦未来将采取多元化战略收购土地,即通过土地拍卖、与其他开发商合作及根据“城市更新改造政策”进行城市改建,与其他开发商合作可更好地利用合作开发商之间的资源及专业知识,而雅居乐近些年又在城市更新改造领域取得积极的进展。故未来不排除有机会与颇具规模的雅居乐展开合作,借此最大化彼此的资源效益。

登陆港股市场,有助景业名邦夯实财务资源,加快其业务发展步伐,未来数年的经营业绩有望保持高增长态势。届时,作为景业名邦股东投资者可享受公司未来巨大的升值潜力。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享