MSCI作为全球影响力最大的股票指数,自2018年首次纳入A股之后,2019年分批进一步提升了纳入比例,分别在5月份、8月份和11月份提升A股权重。

具体看,11月8日,国际指数MSCI宣布,A股大盘股纳入比例由15%提升至20%,中盘股也将以20%的比例首次纳入。这是MSCI继今年5月份、8月份顺利完成两次提升A股权重后,年内第三次提升A股权重,也是年内提升幅度最大的。此次提升A股权重将于11月26日收盘后正式生效。

根据中金公司估算,此次MSCI提升A股权重后有望为A股市场带来约2500亿元至3000亿元的增量资金,相比今年5月份和8月份的两次提升A股权重,所带来的资金流入提高约50%至70%。

我们长话短说,重点还是来分析一下此次MSCI提升加上过往MSCI提升、沪港通、深港通开通,对A股会产生哪些影响呢?

首先,可以肯定的是,11月26日MSCI提升A股权重之后,会给A股市场短期、长期带来增量资金,但是这并不意味着,市场短期会出现较大的波动,主要是因为增量资金相较于几十万亿的盘子,比较有限,另外,这些资金也不会一下子全部买入。

但是,如果我们结合过往A股市场逐渐开放,出现的一些变化来看,会发现A股纳入MSCI、沪港通和深港通开通,给整个市场带来的变化还是不小的。

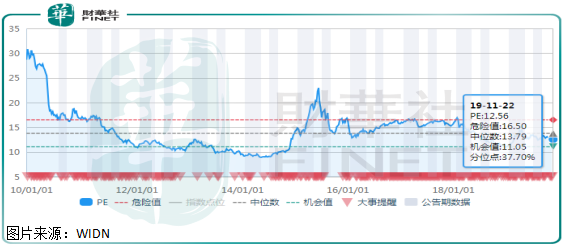

我们先来看一组上证指数的动态市盈率(PE)过往10年走势图,根据WIND数据显示,上证指数过往十年最低的动态市盈率发生在2014年中旬,已经跌破9倍,这也是上证指数自成立以来最低的动态市盈率。

我们再来看一组GDP增速的数据(如果把国家看做一个大企业,GDP类似于公司的销售收入),2015年中旬之前的前十年,除去2009年一季度受金融危机影响,GDP增速跌至6.4%之外,其余年份GDP均保持7%以上的增速。

为什么要看上面那组数据?因为GDP增速的快慢和二级市场估值呈正相关性。

我们看看下面这组数据就会明白了,2018年在贸易摩擦、高房价等不利预期之下,上证指数动态市盈率虽然跌破11倍,但距离历史底部还有较大的差距,另外,2018年GDP由一季度的6.8%,跌至四季度的6.4%,相比较2014年中旬的基本面背景来看,2018年整个股票市场的基本面更不如2014年,但是很明显,2018年市场并没有出现2014年那样的变态低估,又或者说2019年市场没有延续2018年市场的那种低迷。

原因出哪里了?可能有多重原因,例如,整个上市公司市净率已经跌至历史低点,但我们想重点谈谈,A股逐渐开放,对市场的影响。

沪港通2014年底开通,2018年5月日额度扩大4倍,深港通2016年底正式开通,2018年5月日额度扩大4倍,MSCI指数2018年6月正式开始纳入中国A股,2019年多次提升纳入比例。

截至2018中旬,方海星在博鳌亚洲论坛期间表示,外资持有A股总市值占A股总市值2%上下,去年的2%基本都是沪、深港通资金,去年中旬至今年下旬随着MSCI资金的不断买入,大概率外资持有A股总市值占比在去年基础上又提升了。

占比绝对值并不高,但是看看外资持有国内头部上市公司的市值比例,估计你就知道外资对国内证券市场的影响并不会太小,以贵州茅台为例,截至三季度末,香港中央结算有限公司持有贵州茅台流通股占比8.0%,除去贵州茅台集团(大股东)之外,就属它持有的最多。

外资投资国内证券市场的投资者都比较成熟,且主要持有一些国内指标股,更重要的是,外资不会追涨杀跌,更懂得如何为企业估值,在市场估值低的时候,他会买入指标股,平滑整个市场的非理性波动。

另外,外资持股的公司,持股的变化,具有风向标的作用,例如,2019年3月5日,港交所发布公告,由于大族激光总境外持股比例超过28%,从3月5日起深港通将暂停接受该股票的买盘,次日该公司股价在二级市场大幅高开,所以,长期看随着MSCI等境外资金持股占比上升,使整个A股非理性波动将大大降低,引导市场投资风格更加成熟。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享