为什么半导体产业如此重要?列个数据大家就清楚了。据中国海关统计,2011年我国集成电路进口额逆差额为1376.3亿美元,到了2018年该类贸易逆差扩大到了2274.2亿美元,年复合增长率为6.48%。

2017年全球集成电路市场规模近3400亿美元,其中54%的芯片都出口到了中国,但是中国国产的芯片市场份额仅有10%,我国芯片产业长期被国外厂商控制,已经超过石油和大宗商品成为第一大进口商品。

可见我国在半导体产业上并没有摆脱对外部的依赖,这也是为什么国家集成电路基金设立的原因。

《中国制造2025》对半导体设备国产化提出了明确的要求,在2020年之前,90-32nm工艺设备国产化率达到50%,实现90nm光刻机国产化,封测关键设备国产化率达到50%,在2025年之前,20-14nm工艺设备国产化率达到30%,实现浸没式光刻机国产化,国家集成电路基金首期计划募资1200亿元,实际募资1387亿元,目前国家集成电路基金二期方案已经上报国务院获批,计划募资1500亿元-2000亿元。

按照1:3的撬动比例测算,累计所撬动社会资本资金总额将达到万亿元。目前,在硅单晶炉、刻蚀机、封装设备、测试设备等壁垒相对低的领域,国产已达到或接近国外先进水平,晶盛机电(300316-CN)生产的单晶硅长晶炉,在投料量、自动化程度和晶棒尺寸方面处于国际领先水平,中微公司(688012-CN)生产的16nm刻蚀机实现了商业化量产,并且进入台积电5条生产线,北方华创(002371-CN)生产的cvd设备已经进入中心国际28nm生产线,14nm设备处于验证期,硅刻蚀机已突破14nm技术,金属刻蚀方面14nm技术成熟,目前已经进入8英寸主流硅晶圆厂。

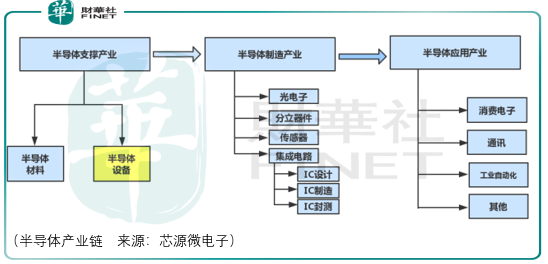

如果说ic晶圆制造领域是头部效应,赢者通吃,那么相较于国产ic制造厂商,譬如中芯国际(00981-HK)、华虹半导体(01347-HK),处在半导体产业链前端的半导体材料厂商和半导体设备厂商面对的是更加适宜的环境。

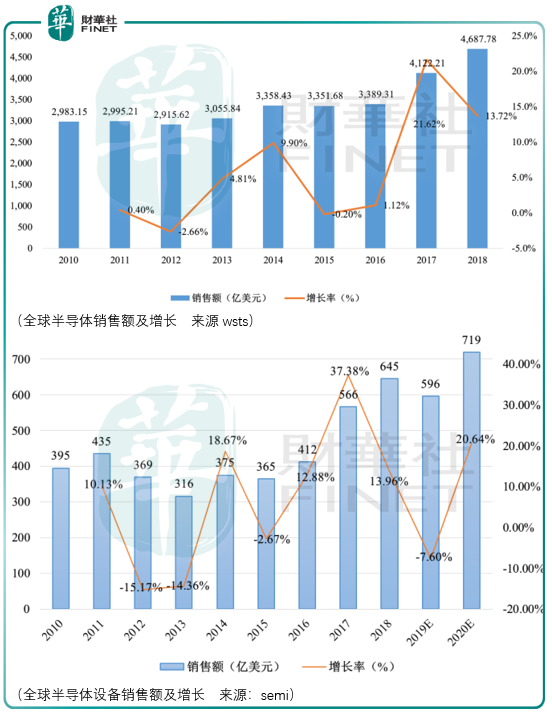

从全球半导体整体和设备局部的增速观察,显然半导体设备需求的增减具备更大的弹性,而国内半导体设备销售的增长率在2017年更是达到了56.14%,这也是为什么市场愿意在这几年给予北方华创、中微公司这类半导体设备如此高估值的原因之一。

当然,高增速的原因还是在于基数低,2017年的国产半导体装备的销售额89亿元,2018年国产半导体设备销售额按照109亿元测算,同比增速依然高达22.47%,但是自给率仅为13%。

中国电子专用设备工业协会统计的数据包括集成电路、led、面板、光伏等设备,实际上国内集成电路设备的国内市场自给率仅有5%,在全球仅占1-2%的市场,技术含量最高的集成电路前道设备市场自给率更低。

但是从产业发展来说,半导体设备是集成电路(晶圆设计、晶圆制造、晶圆封装)产业发展的基础,如同要发展新能源汽车产业,最暴利的不是新能源终端汽车厂商,而是锂电池上游的锂矿、钴矿、负极材料、正极材料、隔膜材料、电解液的生产厂家,这个道理放在半导体产业链的投资也是一样的,往产业链的上游跑。

但是往上游跑也不容易,美国日本半导体产业发展的较早,逐渐形成了较高的技术壁垒,根据vlsi research统计,2018年全球半导体设备系统及服务销售额为811亿美元,其中前5大半导体设备制造厂商占据了全球65%的份额。

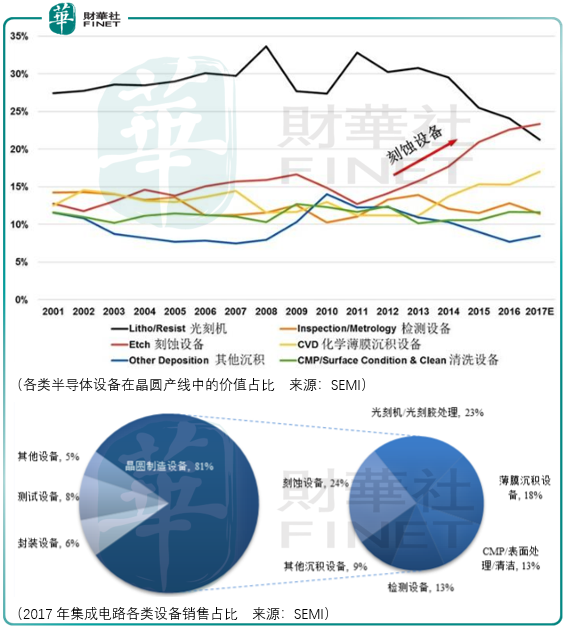

美国在等离子刻蚀设备、离子注入机、外延生长系统、化学气相沉积设备、溅射设备、退火设备、镀铜设备、去胶设备、掩膜版制造设备、工艺检测设备、圆片清洗设备、部分测试设备方面占据优势。

日本在光刻机、涂胶设备、显影设备、封装及测试设备、氧化/pcvd设备、等离子刻蚀设备、化学气相沉积设备、检测设备、传送装置等方面具备优势,荷兰则是以阿斯麦(ASML)为代表在高端光刻机领域处于国际领先水平。

而今天所分析的芯源微电子所处的就是半导体设备领域,面对半导体设备前5大巨头,芯源微电子确实压力不小,但反过来说,目前国产半导体设备的营收基数较低,潜在的成长性较大,但实际上也要观察芯源微电子其产品所处的细分领域的市场规模是否足够大,或者说芯源微电子的技术布局是否具备真实的拓展能力。

进一步看,沈阳芯源微电子的产品为光刻工序涂胶显影设备和单片式湿法设备。

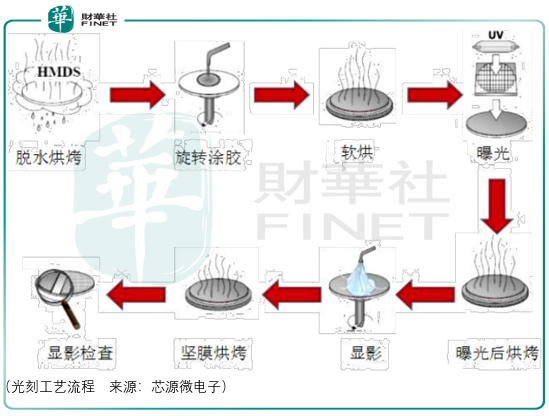

光刻工序涂胶显影设备,顾名思义,作为光刻机输入(曝光前光刻胶涂覆)和输出(曝光后图形的显影),主要通过机械手使晶圆在各系统之间传输和处理,从而完成晶圆的光刻胶的涂覆、固化、显影、坚膜等工艺过程,其直接影响到光刻工序曝光图案的形成,显影工艺的图形质量对后续刻蚀和离子注入等工艺曝光图案的形成有重要的影响。

涂胶显影设备具体包括三个机器,涂胶机、喷胶机和显影机,在早期的集成电路和较低端的半导体制造工艺中,此类设备往往单独使用,随着集成电路制造工艺自动化程度以及客户要求的提升,200mm(8英寸)及以上的大型生产线上,此类设备一般都与光刻设备联机作业,组成配套的圆片处理与光刻生产线,与光刻机配合完成精细的光刻工艺流程。

湿法设备则是集成电路制造过程中使用比例最高的核心生产设备,具体而言芯源微电子的湿法设备涉及清洗机、去胶机、湿法刻蚀机。

清洗机,顾名思义,是将晶圆表面产生的颗粒、有机物、自然氧化层、金属杂质等污染物去除,以获取所需洁净表面的工艺设备,从工艺应用上来说,清洗机目前已应用于集成电路制造工艺中的成膜前/成膜后清洗、等离子刻蚀后清洗、离子注入后清洗、化学机械抛光后清洗和金属沉积后清洗各个环节,目前芯源微电子的清洗机能够满足集成电路制造前道晶圆加工环节90nm以上工艺制程的清洗要求以及后道先进封装环节绝大部分清洗工艺要求。

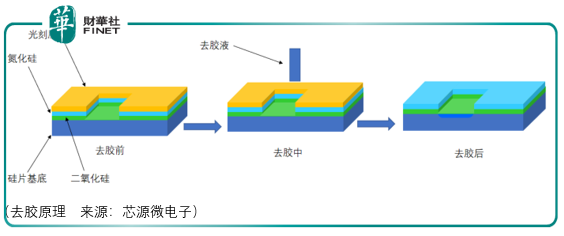

去胶机,则是去除光刻胶的设备,因为在半导体制造工艺中,光刻胶只是起到了图形转移媒介的作用,所以需要将光刻胶完全去除,避免残留的光刻胶影响后续的工艺质量。目前芯源微电子的去胶机适用于50-300mm的圆片处理,以及膜厚1-130μm各种品牌型号正负性光刻胶的去除。

湿法刻蚀机,是适合刻蚀工序运用的主要设备,湿法刻蚀是与光刻相联系的图形化处理的一种工艺,主要利用溶液与预刻蚀材料之间的化学反应来去除未被掩蔽膜材料的部分来达到刻蚀的目的,目前芯源微电子的湿法刻蚀机可对50-300mm尺寸的晶圆进行处理。

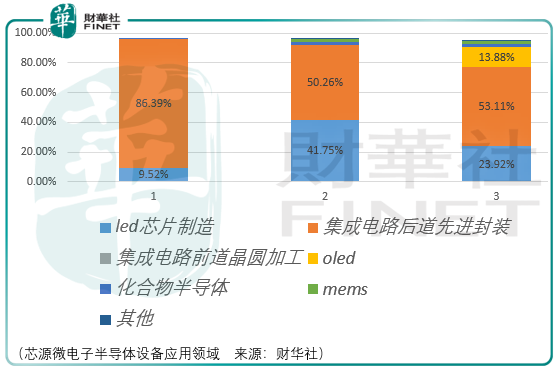

从目前芯源微电子半导体设备所应用的领域观察,目前核心业务来源为led芯片和集成电路后道先进封装,未来发展的方向为oled和集成电路前道晶圆加工领域。

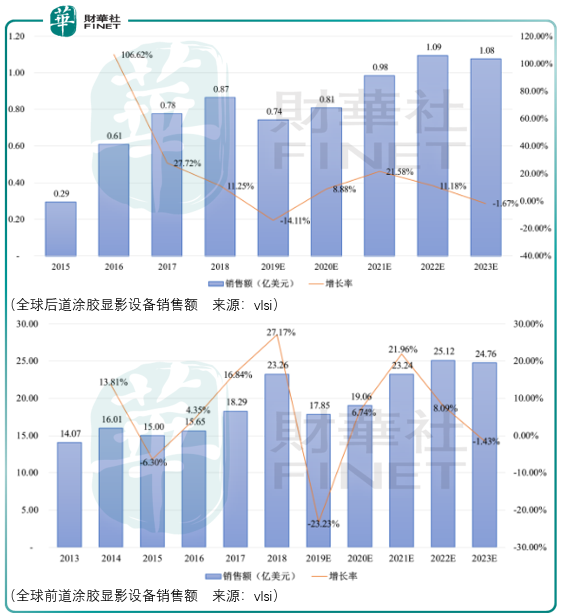

从技术难度上来说,集成电路前道设备的应用难度肯定大于后道设备的应用难度,这一点从全球后道涂胶显影设备与全球前道涂胶显影设备的市场规模对比来看可以证明:

芯源微电子集成电路制造后道先进封装近3年的营收分别为12701.92万元、9566.95万元、11143.23万元,其中涂胶显影设备的收入分别为12634.96万元、7365.7万元、8113.15万元,按照7元/美元汇率测算,芯源微电子2018年后道封装用涂胶显影设备的全球市场占有率已经达到了13.32%。

从该细分领域未来的增长而言,vlsi预期的情况并不乐观,同时近3年芯源微电子这块设备的销售额也越来越小,同时由于2018年集成电路后道先进封装业务的占比仍然高达53.11%,那么可见未来几年芯源微电子的营收与净利润的增长将会受到负面的影响。

另一块近期也受到冲击的业务为led芯片制造。2019年上半年,国内led行业依旧持续低迷,目前led芯片市场处于竞争洗牌中,led芯片的价格有一定程度的下滑,受到led芯片价格的影响,芯源微电子下游的客户譬如华灿光电(300323-CN)(2018年最大led芯片制造用途客户)2019年上半年的产能利用率、业绩同比均出现了大幅度的下降。

从华灿光电近期的股价表现,其仍未出现较积极的现象,股价处在探底之中,从芯源微电子2017-2018年营收的变化中可以看出在2020年将持续或者发生触底反转。

所以未来华灿光电的走势对于芯源微电子就有一定的指示意义,但实际上其影响程度会随着未来芯源微电子在集成电路前道晶圆加工领域的业务拓展得以降低。

在前道领域,芯源微电子的涂胶显影设备已于2018年下半年分别发往上海华力、长江存储进行工艺验证,其中,上海华力于2019年9月通过工艺验证并确认收入,长江存储方面仍在验证中。

同时,也是在前道领域,清洗设备已通过中芯国际工艺验证并实现销售。但目前前道领域的半导体设备收入占比并不高,值得期待的是前道设备的市场规模远远大于后道设备市场。所以,对于后道设备和led芯片领域需求的弱势是否会反应到芯源微电子2020年的股价市场表现中,取决于其前道设备的增长表现。

从风险的角度观察,有几个点需要投资者注意:

其一为芯源的应收账款和存货在2016-2018年间均在走高。其应收账款净额分别为3223.34万元、2433.16万元、5352.03万元,芯源微电子的坏账准备计提比例分别为6.5%、9.15%、5.78%。

其二为芯源享受的税收优惠和政府补助金额累计的净利润占比较高。2016-2018年间其累计达到1213.12万元、3611.52万元、1779.53万元,而同期芯源归母净利润为0.049亿元、0.26亿元、0.3亿元。

其三为芯源微电子产品的验收周期存在逐年拉长的趋势。由于芯源设备的定制化程度较高,需要在客户现场安装调试,验收周期受到设备和工艺本身成熟程度、客户安装现场准备情况等多种因素的影响,其涂胶/显影、清洗机、湿法刻蚀机等相关产品的验收周期呈现逐年拉长的趋势。

其四为半导体设备所细分的领域的不同,其对应的市场规模及未来的发展空间不同:

而正是由于市场规模的不同、市场发展空间的不同,长川科技(300604-CN)、精测电子(300567-CN)、北方华创、至纯科技(603690-CN)、中微公司、清溢光电(688138-CN)、沈阳芯源微电子所面对的市场估价必然存在差异。

而市场估价差异的不同所带来的风险或许是最大的风险。总体而言,芯源的好时机需要等待华灿光电的业绩企稳、集成电路前端设备市场的业务拓展局面以及市场是否给予了估价提升空间的机会,这一点可以从晶丰明源(688368-CN)近期的机会走势中找到答案。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享