今年的香港资本市场迎来送往好不热闹。这边厢,全球最大的电商平台阿里巴巴(09988-HK)相隔五年后回家,敲钟当日气势磅礴,引来各方瞩目;另一边厢,多家上市公司控股股东却在这个时候提出私有化,寄望远遁浮尘。

2019年11月28日港股开盘前,中国粮油控股(00606-HK)宣布,大股东中粮集团(香港)有限公司已委任中金公司为财务顾问,提出每股现金4.25港元的私有化建议。此现金价格较公告发出前最后交易日收市价每股3.17港元溢价约34.07%,较公告发出前最后交易日止120个交易日的平均收市价2.46港元溢价72.62%。

受此消息带动,中粮控股复牌后开盘即飙升27.13%,以全日最高4.09港元收市,涨29.02%,荣登港股涨幅榜首位。全日成交额达12.32亿港元,换手率5.79%。

大股东引述私有化的主要原因包括:1)全球经济增长放缓及贸易摩擦对上市公司的发展带来不确定因素,导致股价走势疲弱,融资功能受限;2)私有化有利于精简公司管治,提升管理效益;以及3)更有利于其长远发展。

大股东认为私有化建议对于独立股东而言,好处包括:1)避免公司业绩波动带来的潜在风险;2)私有化定价具有吸引力;3)在流动性较低的情况下为股东提供理想的出货机会。

全球政治经济环境笼罩的阴霾,令港股市场的波动加剧,近期众多上市公司提出私有化建议,一方面因为如此不理想的环境下,越来越多游资无心恋战,寻求安全资产而倾向于以较低的价格出售资产,另一方面则是控股股东能够趁价低回购资产徐图后计。

那么,这次中粮控股的私有化建议吸引力有多大?巨额溢价是否意味着价格吸引?财华社为大家细细分析。

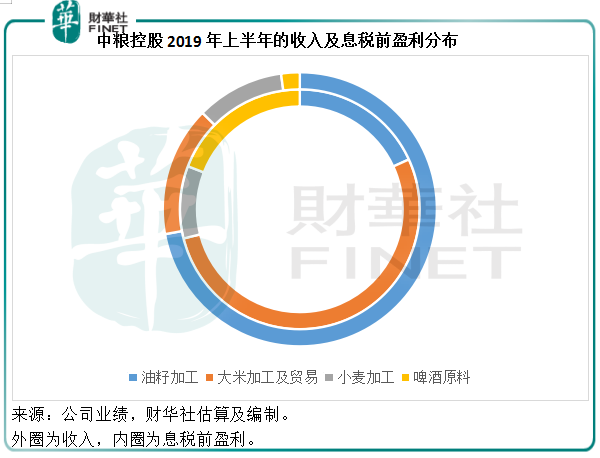

中粮控股为内地领先的农产品加工生产商和供应商,主要业务为油籽加工、大米加工及贸易、小米加工及啤酒原料。大股东为国有企业中粮集团的附属公司中粮集团(香港)有限公司。

油籽加工是中粮控股最重要的收入来源,但是利润并不高,而且容易受到需求周期的影响。以中粮控股2019年上半年的业绩为例,期内油籽加工业务收入占其总收入的71.95%。受非洲猪瘟疫情影响,养殖业生猪存栏量减少,导致对豆粕等饲料原料需求下降,市场价格低迷,令国内油籽加工业利润空间缩小,拖累该公司的毛利率下降2.9个百分点,至仅6.1%。所以尽管上半年该公司的收入同比增长23.66%,但受上述负面影响,股东应占纯利按年下滑40.24%。纯利率由上年同期的1.55%,下降至仅0.75%。

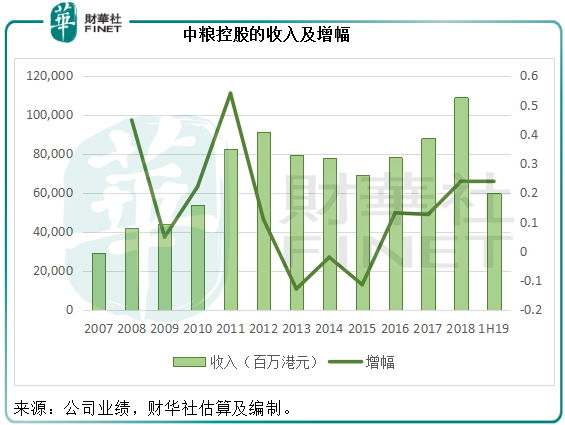

中粮控股于2007年3月21日从中国食品分拆在香港联交所上市,通过首次公开发售筹资28亿港元。这家食品加工公司极度容易受到行业环境以及消费需求的影响,主要因为这个行业原料价格波动性大,且对需求的敏感度高,一旦需求恶化,其规模效益所带来的成本优势就会被削弱,从而令利润受压。

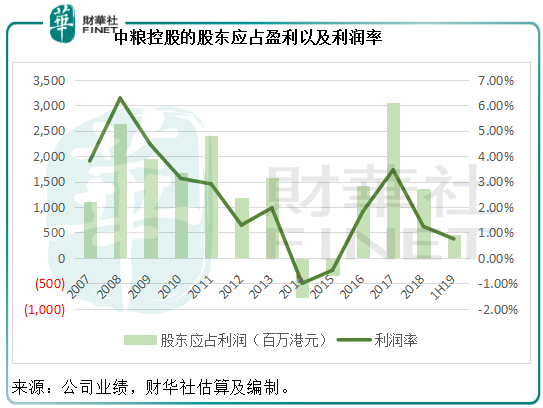

过去十二年,该公司的收入增幅波动极大,反映了需求的起伏。同时,利润率都只有单位数,可见其盈利能力实在有限。这两幅图都显示,2014年和2015年,该公司的业绩陷入低谷,主要因为当时油籽加工业务经历最困难时期,下游需求极其疲弱,市场波动都对这个产业造成冲击,可见该公司“看天吃饭”的脆弱性。

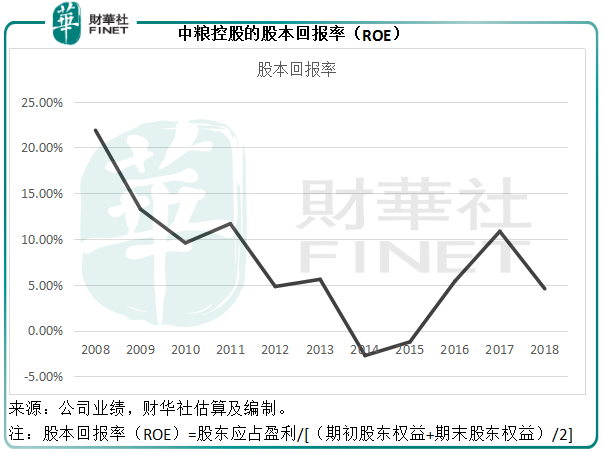

利润率低的公司是否就不值得投资?不一定。如果股东通过投入资本获得比市场收益率高的利润,那也不失为好的投资。

见下图,该公司上市之后几年曾实现相当不错的股本回报率(ROE),均在市场平均回报水平之上,但是从2012年起渐渐走下坡路,主要因为2011年及之前,农产品价格普遍上涨,加上新产能释放,带动了其业绩的增长,但2012年,油脂油料行业严峻的经营环境对其经营环境构成了威胁,自此之后,行业环境都不利于发展。2017年回升,主要因为出售生化及生物燃料业务而带来一次性收益。所以从图表来看,这几年该公司的盈利表现处于一个比较疲弱的水平。

也就是说,该公司的业务性质决定其很大程度上受制于需求、市场和经济环境,而且对原料价格的敏感度较高,而从其最近的表现来看,业绩似有回升迹象,但是上半年业绩却又受到生猪存栏量减少拖累,不过最近有消息指生猪存栏量将回升,也许多少能对该公司带来正面作用。在可预见的将来,在前期低基数的支持下,中粮控股的业绩或许能迎来复苏,所以这家公司的前景并非那么悲观。

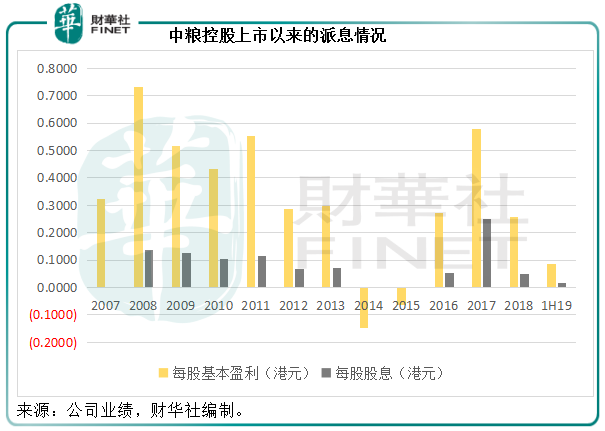

先来看中粮控股上市以来的派息情况,从下图可见,派息率实在不算高,不过2017年出售生化及生物燃料业务之后,为股东派发了特别股息。

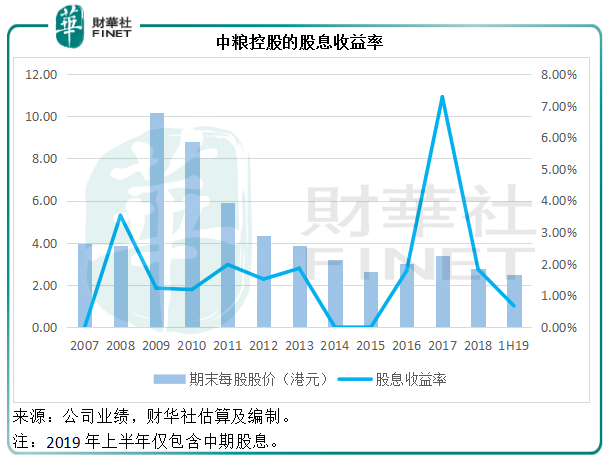

从下表来看,尽管其股价大部分时间都处于比较低的水平,但是较低的股价并没有令股息收益率显得吸引一些,股息收益率大部分时间都不超过2%,远低于银行一年期存款利率,而比较高的2017年是因为出售资产而派发的特别股息。

从过去的派息纪录来看,其每年的派息并未能为股东带来值得仰望的现金收益,那么如果现在以私有化价格退出,又是否值得?

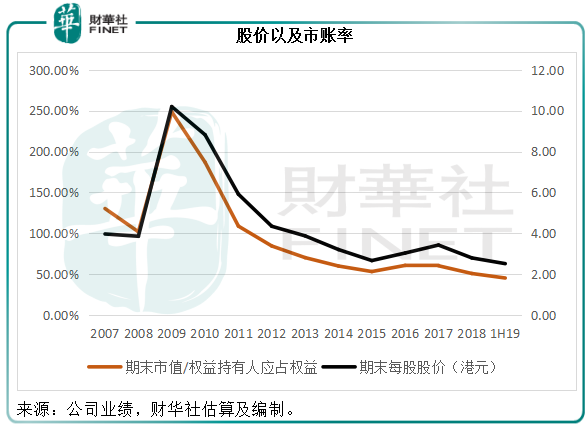

从其过往年末的最后交易价来看,中粮控股的股价可以说严重受压,从2013年起一直处于4.25港元以下水平,与此同时,年末市值与权益持有人应占权益之比(P/B)也是自2014年起一直处于1倍以下,这反映股价远低于股东权益,且这一比率持续向下,反映折让值越来越高。到2019年6月30日,当日市值与权益持有人应占权益之比到达45.16%的最低水平。

私有化价格4.25港元相当于其最近12个月盈利(即2018年7月至2019年6月12个月)的21.42倍,也就是说如果按照过去12个月的盈利标准,投资者以4.25港元进行投资需要21年多才能回本,但是需要注意的是,如果下半年以及明年生猪存栏量回升带动业绩回升,其盈利水平可能回升,这个回本期限可能缩短。

私有化价格(不考虑购股权)相当于2019年6月30日股东权益的76.46%。也就是说,如果该公司被清算,将资产按2019年6月末的入账价格出售,偿还债务之后,股东可获得每股5.558港元的剩余价值,比私有化价格高出30.78%。

综上所述,大股东所提出的私有化价格4.25港元并没有压倒性的优势。

正如我们前文所分析的,中粮控股的私有化价格并没有压倒性的吸引力。大股东及其一致行动人士持有的股份总数为31.96亿股,持股比例为60.75%。但值得注意的是,该公司还有一批购股权,由于行使价都远低于当前的市价,获悉数行使的可能性非常高。如果所有购股权获悉数行使,大股东及其一致行动人士的持股比重为59.71%,而独立股东持有的股份数将达到21.568亿股,持股比重为40.29%。

私有化建议需要获得75%以上独立股东的批准且反对票数不超过10%方能实现。对于私有化建议,最大的阻力应该是来自基金,因其利益有别于大股东,而且也比散户更有财力与大股东周旋而无需为机会成本斤斤计较。

根据腾讯自选股APP提供的资料,截至2019年11月26日十大持股基金合共持有中粮控股额2.72亿股,占独立股东持股的13%,占该公司当前已发行股份数的5%,而这还不包括其他基金以及散户,所以私有化计划所面对阻力还是挺大的。

不论成功与否,这次私有化计划还是令沉沦了很长一段时间的中粮控股大大出了一次风头,股价单日大涨29%以上,也让市场认识到这家公司的价值。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享