中国在线旅游行业创新者和市场领导者同程艺龙(00780-HK),刚刚迎来上市一周年。回顾这一年,同程艺龙的高速增长并没有暂缓过。

最新一期的业绩(2019年第3季)显示,该公司的季度收入同比增长22.3%,至20.621亿元人民币(单位,下同);经调整EBITDA(扣除利息、税项、折旧及摊销前盈利)增至5.47亿元,增幅为27.74%,继续高于收入增幅;季度经调整溢利增至4.19亿元,增幅达33.20%,经调整溢利率提升了1.6个百分点,至20.3%。经调整EBITDA利润率提升了1.1个百分点,至26.5%。

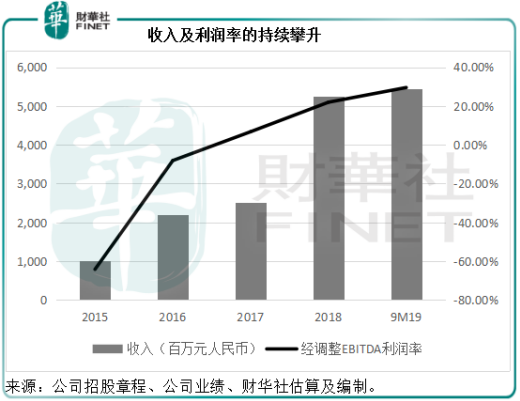

财华社根据该公司的中期业绩以及第三季业绩,推算出2019年前三季表现。前三季收入同比增长20.32%,至54.36亿元,已高于2018年的全年收入;经调整EBITDA更达到16.03亿元,是去年全年经调整EBITDA的1.39倍,经调整溢利同比增长68.7%,至12.13亿元,是去年全年经调整溢利的1.32倍。

由此可见,该公司于2019年前三个季度,不论收入还是盈利表现都已经超出2018年全年表现,盈利能力更持续提高,这从其盈利增幅持续跑赢收入增幅可以看出,见下图。

为什么同程艺龙的业绩远超预期?

同程与艺龙于2018年3月完成合并,并于2018年11月26日在香港联交所上市。在移动互联网开始崛起之前,同程与艺龙这两家领先的在线旅游服务平台已清醒认识到移动互联网的巨大颠覆能力,并成为最早在移动平台上开发营销模式,以提供基于位置促销旅游产品的中国在线旅行平台。

强强联合后的同程艺龙取得了更大规模的经济效应,巩固市场领先地位,同时增强了提供全面旅游产品及服务种类的能力。

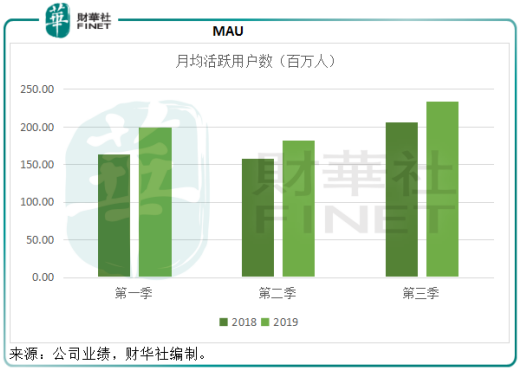

庞大、高速增长及高黏性的用户群可以说是在线旅游服务平台能够获得成功的关键,有别于传统互联网企业单向倾斜月均活跃用户(MAU)的做法,同程艺龙重视MAU的吸纳,但更关注的是月均付费用户(MPU)的转化。

2019年第3季,同程艺龙的平均月活跃用户继续领先OTA(在线旅游代理)行业,并在今年8月达到超过2.5亿人的历史最高水平。第三季的MAU同比增长13.4%,至2.34亿。见下图,今年前三个季度均维持增长。

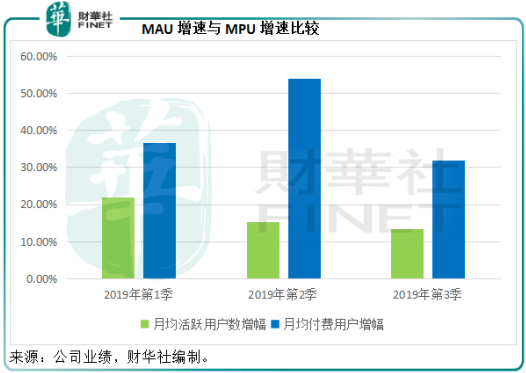

2019年第三季交易额同比增长21.7%,至476亿元,平均月付费用户数目(MPU)大增31.9%,至29.8百万人,其中在八月份达到超过30百万人的历史新高。截至2019年9月30日,该公司的年度付费用户数目高达1.35亿人。见下图,2019年前三个季度MPU维持强劲增长。

再从下图可以看出,2019年前三个季度月均付费用户(MPU)的增幅远超月均活跃用户(MAU),财华社猜测这也是该公司能够保持强劲增长的原因。MAU基本是来自市场的自然增长,当人口红利减退时,这个数值的增长趋势就会放缓,而MPU则为更为直观的收入转化(或变现)动因,MPU的增加奠定了更长远增长的基础。

作为迅速成长的在线旅行平台领头羊,同程艺龙早就意识到游客对于旅行前、旅行中及旅行后无缝衔接和个性化旅游服务的需求殷切,该公司的应对策略是扩大产品及服务种类、扩大用户群及增强用户参与度、深化与旅游服务供应商的合作、增强大数据及人工智能创新、寻求战略联盟、收购及投资。

同程艺龙一直致力于从在线旅行平台(OTA)转型为智能出行管家(ITA),不断开发及应用先进的信息技术,为用户提供定制的产品及服务,以提升用户体验。第三季,该公司进一步强化及推广慧行系统,该系统可向用户提供智能旅行备选方案,覆盖铁路及航班产品组合。结合游客需求与大数据和人工智能,联合多样化的服务供应商,让该公司的一站式服务平台更加成熟。

通过不断优化和简化流程,提升用户体验。同时,与多家旅游服务供应商的长期密切关系,该公司能够为用户的整个旅途提供一站式商品及服务。

截至2019年9月30日,同程艺龙的在线平台提供由849家国内及国际航空公司及代理运营的超过7500条国内航线及超过130万条国际航线,而在2018年12月31日时,合作的国内及国际航空公司及代理只有438家,运营的国内航线和国际航线分别只有6400条和110万条。

住宿方面,截至2019年9月末,该公司能够为客户提供超过190万家酒店及非标住宿选择,较2018年末时高35.71%。

旅游服务及景点服务方面,截至2019年9月30日,同程艺龙提供约33.6万条汽车线路、超过530条渡轮线路及约9000个国内旅游景点门票服务,而2018年末提供的汽车线路和渡轮线路分别为31万条及417条。

除此以外,该公司进一步深化与旅游服务供应商的合作,例如与多家航空公司及机场合作,特别是低线城市机场,为用户提供更大的便利和各种配套产品,同时向机场提供智能旅游解决方案。同程艺龙还凭借自身先进的创新及技术能力,向旅游服务供应商提供技术创新解决方案,为旅游服务供应商赋能,例如在第三季,该公司为新西兰航空开发了小程序,并获得航空公司及其用户的好评。

通过优化和简化服务流程,丰富产品组合,从而提升用户体验,同程艺龙在第三季实现12.7%的更高付费率。

中国的旅游业市场保持强劲增长,在今年的几个重要节日,同程艺龙的国内酒店订单量均录得远超行业平均水平的增幅。据内地媒体报导,七夕期间同程艺龙的住宿预定量同比增长40%,中秋小长假的国内酒店量实现60%的增长,而国庆黄金周期间的国内酒店订单量同比大增65%,旗下民宿品牌「程猫民宿」黄金周期间的间夜量实现同比1.42倍的增长。

同程艺龙已经成为国内市场增长最快的平台,主要依托以下两个因素:

借助与主要股东腾讯(00700-HK)之间的互惠合作伙伴关系及其有效的销售和营销策略,同程艺龙能够以较为经济的成本触达广泛和多元化的用户群体。同时,凭借微信小程序,该公司也已在腾讯旗下平台建立多元化的流量管道。根据腾讯的资料,截至2019年9月30日,微信及WeChat的合并月活跃账户数为11.51亿。

根据同程艺龙,微信用户可以通过以下入口使用同程艺龙的微信小程序:

1.微信支付入口及用户青睐或最常使用的小程序下拉清单。2019年第3季的平均月活为1.249亿人;

2.于腾讯旗下平台投放的互动广告,2019年第3季平均月活用户为48.5百万人;

3.微信内的分享及搜索功能,2019年第3季的平均月活为18.8百万人。

值得注意的是,这些月活资料(三组资料合计)占微信及WeChat合并月活账户总数的16.70%,这意味着仍有非常广阔的可拓展空间,这对于同程艺龙来说都是巨大的发展潜力。

近来,腾讯和阿里巴巴(09988-HK)都纷纷意识到下沉市场的重要性,而同程艺龙早就发现这个市场。通过腾讯旗下平台有效的管道及广泛的用户覆盖,同程艺龙进一步扩大了在中国低线城市的覆盖。截至2019年9月30日,该公司在中国非一线城市的注册用户比例保持在85.5%左右。

截至2019年9月30日止的三个月,该公司约有63.3%的新增付费微信用户来自三线或以下城市,高于2018年同期的58.8%。

上市一年,同程艺龙依然保持强劲的业务、收入及盈利增长,主要得益于坚持把MAU增速转化为MPU;坚持流程优化和产品多元化以及完善一站式服务平台。同时也看到,该公司的下沉战略布局有效带来增益,以及与大股东腾讯的协同带来互利互惠的结果。

因此,即使是在弱市之中,其股价也稳步上扬。在同程艺龙公布强劲的2019年第3季业绩之后第二个交易日,股价即高开7.3%,达到13.20港元,已比一年前的招股价9.80港元高出34.69%。在同一期间,恒指仅上涨了4.16%。

展望未来,随着消费力的提升以及在线业务渗透率的提高,中国在线旅游市场将保持强劲增长。作为中国领先的在线旅行平台,同程艺龙凭借腾讯大股东的管道和协同,以及自身的科技创新投入,将可受惠于消费升级所带来的发展。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享