产品销售离不开渠道,卖楼也是一样。

只不过以前在中国买房子都是“抢”的,渠道的作用不那么明显。如今各地市“限”字当头,楼房越来越难卖。

而另一方渠道中介则在迅速壮大。

根据第四次全国经济普查数据,2018年末,全国有房地产中介服务企业20.6万个,比2013年末增长212.7%。从业人员158.3万人,比2013年末增长103.9%。

当钱好赚的时候,大家痛饮庆功酒。当钱不好赚的时候,开发商和渠道就开始相互“吐槽”了。

近日关于房地产开发商和渠道“开火”的案例越来越多。

据新京报报道,11月8日,天津住建委建议更改新房中介佣金点位。新房中介佣金点位不得超过二手房佣金点位。

佣金点位即渠道费,就是中介将房子卖出去,开发商需要按照房子总价百分比支付给中介的费用。

都知道房地产是国内最赚钱的行业,头部公司动辄数千亿的销售额让场外人士艳羡。但凡能近身行业,或行业链条上下公司都想分一杯羹。

这其中,中介最是“近水楼台”。在新房、二手房交易过程中,中介功不可没,自然也有佣金酬劳。

一般天津当地二手中介佣金基本维系在2.5%左右,也就是中介获取新房佣金点不能高于2.5%。在这之前,中介机构代购新房佣金一般都高于2.5%。

很多在天津的大型房产中介都表示支持这一决议,有责任协助天津有关部门稳定天津房地产市场平稳健康发展。

但作为渠道一方的重要角色,中介也有苦衷。譬如据21世纪经济报报道,某自媒体抨击贝壳找房靠垄断抬高佣金点位。

11月21日晚,链家董事长左晖在朋友圈撰文称,新房市场渠道佣金率大概在2%-3%,未来不会太高也不会太低。

但是左晖这条论点是建立在大型房产中介基础上的。现在市面上林林总总的房产中介,如何做到整齐划一?

有业内人士曾指出,房地产渠道6个点、8个点、10个点的项目很多。这两年拿地成本较贵,再弄这么个点位,很多房企确实压力较大。

在这种情况下,很多房企已经选择加大自身营销,或者“泛营销”方式。“全员销售”、多渠道销售等模式都属于这个范畴。

不过海南近日曝出的抵制“泛营销”事件,让房企和渠道的矛盾进一步升级。

这份由海南房地产中介行业协会发出的文件表示,部分项目启动“泛销模式”,是不顾房地产中介行业各企业根本利益。

对此房地产中介协会提议会员单位最大限度减少甚至报备、带看、销售海南“泛营销”项目。

作为海岛,海南楼市多销往省外。房企对渠道依赖性很大。有开发商认为,只要合理合法,多渠道销售对房地产市场有健康促进作用。

也有人认为这是房地产中介协会在向甲方施压。据每日经济新闻报道,甚至有开发商霸气”回应,“他们(指协会)爱咋咋地。”

海南房产中介协会认为,房企一旦采取“泛营销”卖楼,短时间内虽能提高销售量,但对行业危害极大。

作为房企方,有开发商则认为,是“泛营销”动了渠道的根本利益。“泛营销”佣金点位低,比渠道中介更有竞争力。

长期以来,地产开发商和中介就是相互依辅的关系。地产开发商建好房子,中介负责卖楼。

两者的精诚合作既可以减少开发商在各个区域人员、物力方面的投入,更专注于建楼,还能在中介协助下将房子卖得更快。

可以说中介为房企“高周转”做出很大贡献。都知道房地产是国内最赚钱的行业之一,中介自然也赚得盆满钵满。

据银河证券研报显示,2018年全国商品销售为14万亿元。以1.05%这个较低的佣金率计算,2018年新房代销行业市场规模为1259.77亿元。

2018年商品房销售保持同比12.17%的增长率,如果未来三年继续以保持这个增长态势,则2022年我国新房代销市场规模将超过2000亿元。

这个千亿级的市场也诞生不少明星企业。世联行(002285-SZ)、我爱我家(000560-SZ)、国创高新(002377-SZ)、合富辉煌(0733-HK)等。

但是现在看来这一切仅限于在房地产发展的盛世,当行业“高歌猛进”的发展态势不再,两者的关系也发生微秒变化。

渠道利润丰厚自然会引来多方觊觎。以茅台酒为例,自2018年以来,公司就在清退渠道经销商,扩大直营份额。

诚然,茅台清退部分经销商是因为酒价被“炒”抬高。房地产开发商与渠道的纷争则更像是一对日子不好过的夫妻,磕磕绊绊,日子还得过。

正如左晖所说,开发商一直有房地产夜壶论。其实渠道也是开发商的夜壶,市场不好拿出来用用,市场好了就放回去。只是我们甘心作为夜壶被使用。

有人这样戏谑房地产开发商,二十年前是坐着卖房。只要有那个新楼开盘,保准有一大帮人挤着去买房。

但那个时候已经有了销售代理一说。1978年香港中原地产成为国内最大新房代销公司之一。

随着行业高速发展,国内代销行业经历形成期、成长期、在2008年形成稳定格局。世联行就是代表之一。

房地产行业高速发展之下,代销行业并不平静。2015年之后,一些房产中介也成功切入新房代销市场,借用互联网便利,成为渠道革新者。

借助平台、流量优势,这些革新者真正把渠道推到前台。我爱我家、贝壳、链家等新房、二手房经纪,乐居这类以行业数据研究为依托的平台型经纪等。

在互联网加持下,渠道终于不用在生活在房地产开发商的阴影里。行业最辉煌的日子,一个渠道销售一年15万年薪都算是最普通的。

不过2017年以来调控逐渐走强,各种限令让热点城市楼市高温不再。尤其是2019年,看不到半点希望的楼市交易正在变差。

广发证券研报显示,高频数据反映11月后房屋销售景气度加速下降。前3周受监测的35城新房成交同比下滑5.4%,11城住宅推盘同比下滑7.1%。

当然,“一荣俱荣、一损俱损”。房地产高光不再,损失的不光是开发商,还有渠道。但是与房子在开发商手里,渠道则是轻资产上阵,渠道抗风险能力较强。

“房住不炒”为房地产市场进入存量市场使了把劲。进入存量市场,也意味着房地产彻底由卖方市场转变为买方市场。

从以产品为中心,到以消费者为中心,房企如何应对这个变化,如何获得更多客户资源,更多的可能需要渠道来体现。

渠道也变成房企最大的竞争力所在,重要性不言而喻。在既有利润可图,又有重要战略性意义的渠道方面,主流房企也都有自己的团队,或者试图建立团队。

如某头部房企采取人海战术,在项目开盘前就组织好几百人的销售团队,不愁实现“高周转”。但大部分房企都在人员成本、审计风险方面考量,放弃自建渠道。

不管有没有自建渠道,第三方渠道仍是开发商卖楼难以逾越的鸿沟。渠道的力量正在房地产市场中逐渐崛起。

根据统计局最新公布的第四次全国经济普查数据,房地产中介服务行业发展迅猛。

2018年末,全国有房地产中介服务企业20.6万个,比2013年末增长212.7%。从业人员158.3万人,比2013年末增长103.9%。

为什么房地产企业绕不过第三方渠道?因为渠道中介有力量。

以行业龙头我爱我家为例,公司自1994年设立,主要涉足新房业务、二手房业务、长租公寓等。

公司新房业务从2006年开始起步,最早是开始新房代销。2014年成立“汇金行”整合营销平台,覆盖新房代理、分销、策划全流程。

新房代理销售业务的运营品牌有“伟业顾问”,分销业务的运营品牌有“我爱我家”,整合营销的平台型运营品牌则为“汇金行”。

2019年前9月,公司累计实现营业收入86.85亿元,实现归母净利润约为6.4亿元。

2019年上半年,公司营收收入56.79亿元,同比增长6.55%。其中新房业务收入约7.52亿元,占营收比重约为13%。

与传统世联行等新房代理销售机构相比,我爱我家竞争优势比较明显。数千家线下门店,和分布于各个网点的经纪人为公司带来强大的分销力量。

他们通过线下门店、线上网站、手机APP吸引客源,并带到售楼处,促成客户交易,并获得开发商佣金回报。

2019年下半年,房地产政策调控力度不减,金融监管从严。这个时候,拥有庞当连锁战斗力,机动灵活的中介在获客方面的优越性就出来了。

据中信证券于2019年3月发布的研报显示,我爱我家在北京拥有22135名员工,在上海拥有5463名员工。

而公司强有力的竞争对手链家,在北京拥有22135名员工,在上海拥有12397名员工。

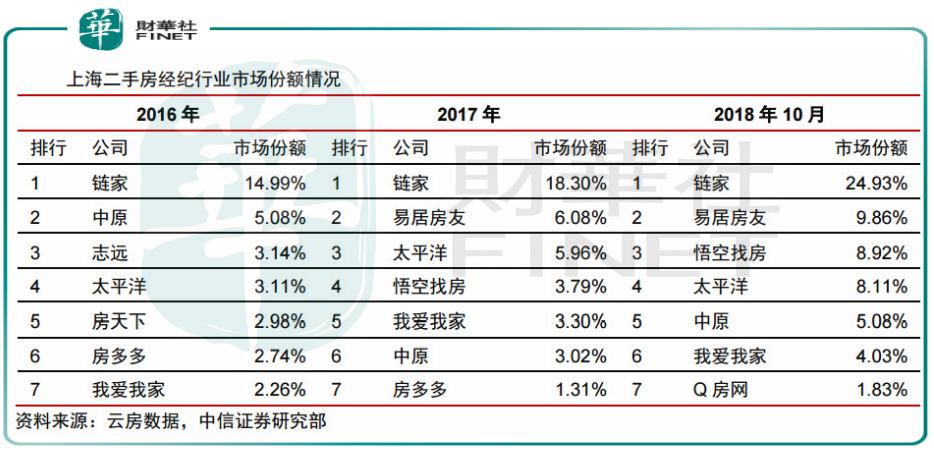

链家又是一家“家”字头的房产中介。2018年以来,链家拉21世纪不动产、中环互联、德祐合作,着实让我爱我家吃不消。

从市场份额看,头部公司的占比稳定。链家、我爱我家、中原地产是行业老三家,历史悠久,业务较全。

从上文不难看出,无论是传统新房代销巨头世联行,还是新兴中介我爱我家等,这些中介已经垄断线下获客市场。

不过,国内互联网发展已经覆盖城市、乡村,在完备的产业发展下,线上获客从2010年后也成为重要方式。

而这一领域,又是中介最先切入。中介将开发商与业主的房源信息录入线上平台,购房者可直接在线上查阅心仪房产,为线下门店导流。

像链家、爱屋吉屋、房多多、房天下等都是典型的O2O代表。线上流量也自然成中介公司一个重要的竞争优势。

从这些app的活跃度来看,安居客app在行业中有绝对优势。从易观千帆指数2019年5月数据看,月活度达1737.9万,日活跃也达364.9万。

链家旗下的贝壳找房在这两个指标上排名第二位,链家网app次之。

与这些专业网站相比,天猫、京东等零售巨头2019年关于卖楼的消息也多了起来。尤其是今年双十一的时候,电商卖楼叠加光棍节促销的新闻比比皆是。

据第一财经报道,京东已与融创西南区域达成合作,融创西南旗舰店已于11月1日正式入驻。

活动期间,购房者可在店内参与111元抢单套最高190万购房补贴,成功者可获西南五省指定房源补贴线下摇号资格。

虽然销量如何无从考察,但电商卖楼的方式让房企似乎又多了条重要的渠道。

其实细究起来,电商卖楼的小火苗早几年就有。只不政策对电商的严查和限制,让房企在2014年的时候与电商渐行渐远。

这里面固然有电商的高额成本问题,但背后还是渠道线上力量的崛起,如上文提到的房多多,贝壳等。

相比电商平台,这列垂直渠道以整合个人,或者小微中介企业为主,有巨大的目的性和流量优势,除了成交快之外,对开发商成本也较低。

电商平台也好、中介的线上O2O平台也好,会否取代线下售楼处,变成售楼处2.0版本?

中信证券认为,由于房地产经纪行业的线下特征明显,很难被互联网“降维打击”。

首先,房地产经纪行业的核心不在于房源,不在于客源,而在于经纪人。具备长期从业经验的经纪人,具备房源和客源的挖掘能力。

对于任何新进入经纪行业的公司来说,培养一批具备从业经验,熟悉法律法规、交易流程的经纪人都是非常困难的。

如果采用互联网公司传统补贴战略,吸引经纪人加盟,则补贴规模巨大,很容易使得企业陷入财务困境。

其次,不动产交易的大额低频特征,使得交易风险控制是消费者最为核心的诉求和痛点。品牌宣传、低价竞争等策略在不动产交易中的效果有限。

对于传统经纪公司而言,获得业主信任,深度扎根小区、极其了解房源的物业管理公司可能是未来需要面对的潜在竞争对手。

虽然在2019年末,地产开发商与房产经纪之间的合作再起纷争,但这终归是一家人的战争。两家最终的目的还是一致对外,让楼市“火”起来。

这还是回到本源问题,作为一家人,该如何看待佣金问题。渠道中介作为乙方有没有危害到甲方房企销售、佣金上的利益。

参考发达国家开发商和房产经纪范本,或许能很快找出答案。中信证券研报显示,与意大利、加拿大、德国、美国等全球主要国家比较,中国中介费率相对较低。

以房地产经纪行业较为成熟的美国为例,其中介费费率保持在5%-6%之间,高于国内2%的水平。

从海外经验看,中介费费率是一个普遍存在的现象,由各国法律、文化决定。由此,中信证券认为,中介费率是经纪行业的核心变量,费率有望保持稳定。

与海外相比之下,也能看出国内外中介费率的差异。相较于开篇提到的天津政策对新房点位的约束,北京、上海等市场倒比较开明。

中信证券研报显示,一些地区关于中介费率的行政管制均在放松。此前北京、上海等城市均有规定买卖佣金不超过2%,但这些规定相继在2015年被取消。

谈完佣金再谈房产经纪地位。美国有完善的MLS系统和严格的经纪人考核制度。这让其房地产经纪市场获得市场广泛信赖。

根据美国人口普查局和NAR数据,2018年美国住宅房地产行业销售额约1.83亿美元,销售量约600万。87%的买家和91%的卖家都会寻找经纪人交易房屋。

由此可见,美国的房产经纪市场地位还是较高的。不过需要指出,美国是一个存量房市场,2018年有89%的交易是二手房交易,经纪的角色就显得格外重要。

相比之下,国内刚刚由新房市场转入存量房市场,未来对渠道中介的倚重或将更强。渠道中介不倒,未来房地产企业要做的或是投资控股这些中间商了。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享