今年年初,中国领先的羽绒服品牌波司登(03998-HK)股价仍只有1.28港元,到年中好不容易攀升一倍至“2”字头,却因为沽空机构Bonitas的报告而一夜大跌。神奇的是波司登并没有因此而下沉,在该公司发布截至2019年3月底止财政年度业绩后,股价一路疾走,在今年双十一当天飙升至4.50港元的全年高位,也是该公司上市以来的纪录新高。

但是,随后股价开始回落。不过公布截至2019年9月30日的中期业绩之后即收回近日的部分失地。波司登还能重回高光时刻吗?我们来看看这份似乎获得市场好评的中期业绩。

受品牌羽绒服收入强劲增长42.9%带动,波司登截至2019年9月30日上半财年的整体收入同比增长28.8%,至44.36亿元(单位:人民币,下同),其中线上销售收入同比大增70.9%,至3.047亿元,占总收入的6.87%。

得益于利润率较高的品牌羽绒服贡献增加,上半财年毛利按年增长32.6%,至19.3亿元,毛利率由去年同期的42.3%,提高至43.5%。由于行政开支维持稳定,抵消了营销开支增加的影响,股东应占盈利按年增长36.4%,至3.427亿元。波司登宣派中期股息每股0.03港元,较去年同期增长50%。

波司登主要经营四大业务——羽绒服、贴牌加工管理、女装和多元化服装(主要为男装、波司登居家和其他品牌)。截至2019年9月30日止的上半财年(下统称2020财年上半年),羽绒服收入同比增长42.9%,至25.33亿元,占总收入的57.1%,贡献毛利13.4亿元,占总毛利的49.47%。由此可见,羽绒服是波司登最主要的收入和盈利支柱。

贴牌加工管理业务上半财年贡献收入13.49亿元,同比增长21.9%,占总收入的30.41%,是第二大收入来源;毛利却按年下降1.6%,至1.93亿元,占总毛利的10.01%。

今年年中卖空机构集中火力轰炸的女装业务表现出现倒退,分部收入同比下降6.1%,至5.06亿元,毛利同比下降5.2%,至3.89亿元。

波司登曾多次作出过多元化业务的努力,从男装到女装,但是似乎都不顺遂。2009年展开的高端男装业务在经历了短暂的强劲增长后不得不腰斩,于2013财年起为男装业务确认减值亏损。随后,该公司自2011年起持续收购女装品牌,期望通过将业务扩展至令季节影响模糊化的女装品牌来分散风险。财华社留意到其女装品牌也是定位中高端。

2020财年上半年,波司登为“邦宝”品牌女装业务确认4800万元的减值亏损,指该业务表现不及管理层原先预期。事实上,波司登于2019财年已经为“邦宝”女装业务确认了4300万元人民币的商誉减值亏损,由此可见,其头号女装品牌“邦宝”表现实在不济。

截至2019年9月30日,波司登的商誉为12.03亿元,主要为其收购女装品牌时所支付的溢价,其中“邦宝”品牌的商誉净值为4.34亿元,占36.08%。

从过往的数据来看,波司登为“多元化业务”付出过不少“减值亏损”,例如多年前的男装业务,最后合共确认累计减值亏损2.93亿元。而其为女装业务“表现低于预期”作出的累计减值亏损为2.12亿元。不知未来是否还会有更多“低于预期”的表现,导致减值亏损进一步增加,毕竟商誉净值仍有12亿元。

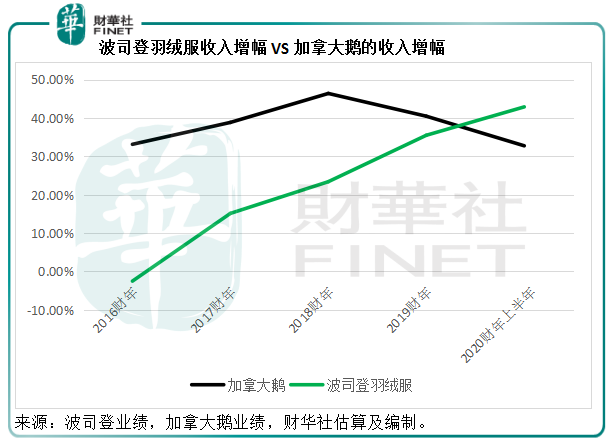

波司登的优势无疑在于羽绒服业务,面对洋品牌加拿大鹅(GOOS-US)的挑战,国人的骄傲“波司登”羽绒服越战越勇。国内消费者的撑腰,让波司登羽绒服上半财年的增幅超越加拿大鹅,这是五年来的首次,见下图。

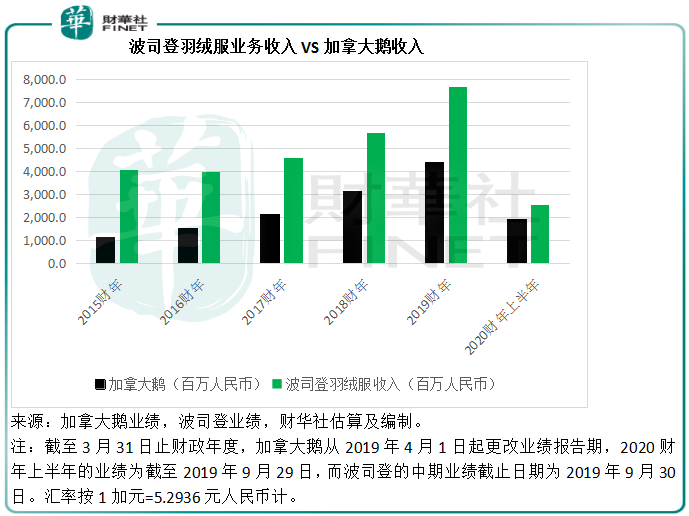

从下图可见,主要集中国内市场的波司登羽绒服业务收入远高于定价较高的加拿大鹅,后者主要服务欧美市场,不过值得注意的是加拿大鹅近年在亚洲市场的发展非常迅猛,于截至2019年9月29日止的六个月,该公司来自亚洲地区市场的收入同比增长1.02倍,至67百万加元,占总收入的比重由一年前的12.07%提高至18.35%。

不过在中国市场,国货之光波司登在民族感情上可能占据优势,而且定价也更可承担。波司登最近亦推出人民币1000至人民币1800的中端极寒系列,以及定价介于5800元人民币至11800元人民币的高端登峰系列,务求布局低中高端市场全网击破。

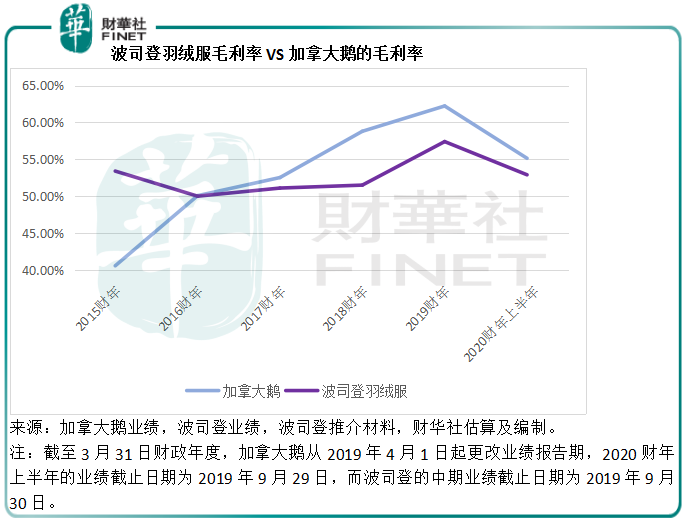

从毛利率来看,波司登与加拿大鹅的差距也在拉近,见下图。随着波司登的高端产品获市场认可,毛利率有望进一步提高。

在今年的双十一,波司登继续大获全胜。双十一期间,加拿大鹅在天猫的官方旗舰店一个小时内成交额超一千万,而波司登一小时的销售额或以亿计。根据波司登的官方数据,双十一波司登单品牌羽绒服业务在天猫旗舰店录得6.5亿元的零售业绩,同比增长58%,线上全网销售额同比增长43%。也就是说一天的单品牌零售业绩,已经相当于波司登2020财年上半年羽绒服业务收入的25.66%。

从过往的业绩来看,下半年才是波司登以及加拿大鹅等主要羽绒服品牌的旺季,其上半年收入主要来自批发,下半年则全线售货,对于波司登而言,双十一可能是其最主要的售货节日,一来固然因为平台的营销活动效应,二来则因为北风初起,正是羽绒购置之时,所以下半年业绩更有看头。从其双十一的战绩来看,波司登下半财年的业绩或不错。

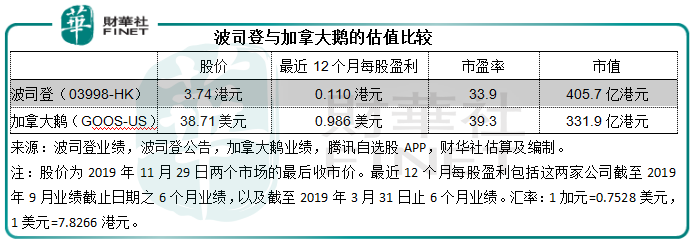

从估值来看,尽管波司登市值较高,但与专注高端的加拿大鹅相比,估值水平仍较为落后。

今年南方入冬好“南”,对羽绒服的销情或多或少带来一些负面影响。但从波司登今年双十一的表现来看,消费者“买买买”的热情未褪。波司登一改过去呆板的形象,推出中端极寒产品以及高端登峰系列,而且将重点放在购买意愿更高昂的年轻消费者群,有针对性的产品定位或可改善其毛利水平。

除此以外,波司登近年开始从视觉、公关传播和品牌传播等方向进行品牌建设,而且通过米兰时装周提升国际影响力。2020财年上半财年营销开支占收入的比重由上年同期的22.9%,提高至25.2%。考虑到其产品高端化的战略以及销售额的强劲增长,这样的营销开支处于可以接受的水平。

但是,女装业务的成败可能影响到整体的业绩表现,此外还需要注意该公司的企业管治问题,这可能是其估值偏低的一个原因。要将当前的高光延续下去,波司登的未来可能系于中高端羽绒服业务上。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享