“房住不炒”、“一城一策、因城施策”成为2019年房地产政策的主基调,以“稳地价、稳房价、稳预期”为首要目标的政策组合推动房地产市场平稳发展并形成适合城市特点的长效机制。

在楼市持续严调控及长效机制逐步建立的大背景下,房地产市场发展更趋理性,国内TOP50房企之一的首创置业(02868-HK)借助自身优势,2019年前11月销售业绩快速增长,公司业务发展取得喜人的成效的同时,业绩增长也迎来新契机。

近日,首创置业与首钢集团有限公司(以下简称“首钢集团”)旗下境外控股及运营平台首钢控股(香港)有限公司(以下简称“首钢控股”)签署战略合作协议,双方拟发挥各自的资源及产业优势,积极参与“新首钢高端综合服务区”等产业园区开发运营,推进旧改物业资源获取及改造升级,并在相关合作领域积极探索多种资本运作方式,实现优势互补,强强联合,助力公司战略性资源获取与存量资产价值提升。

与此同时,首创置业与融创集团签署战略合作协议,双方拟在项目投资开发、金融创新等方面开展多维合作,发挥双方在并购及资源拓展、资金及创新融资方面的优势,共同推进市场开拓及项目合作,预计合作项目总投资规模目标200亿元,合作项目基金总规模目标100亿元,并初步确定了拟合作的种子项目。

而在物业管理方面,首创置业新成立了全资物业管理平台首置物业,将采用服务自身项目+外拓项目相结合的方式,覆盖住宅、奥特莱斯综合体、产业园区等多类型业态,未来计划管理规模达1500万平方米以上,并将择机考虑物业板块的分拆上市。

上述事项,都表明首创置业在做强开发业务的同时,在文创和高科技产业园、城市更新改造、物业运营管理等业务方向又将有新的突破,创新业务发展持续增效增益。

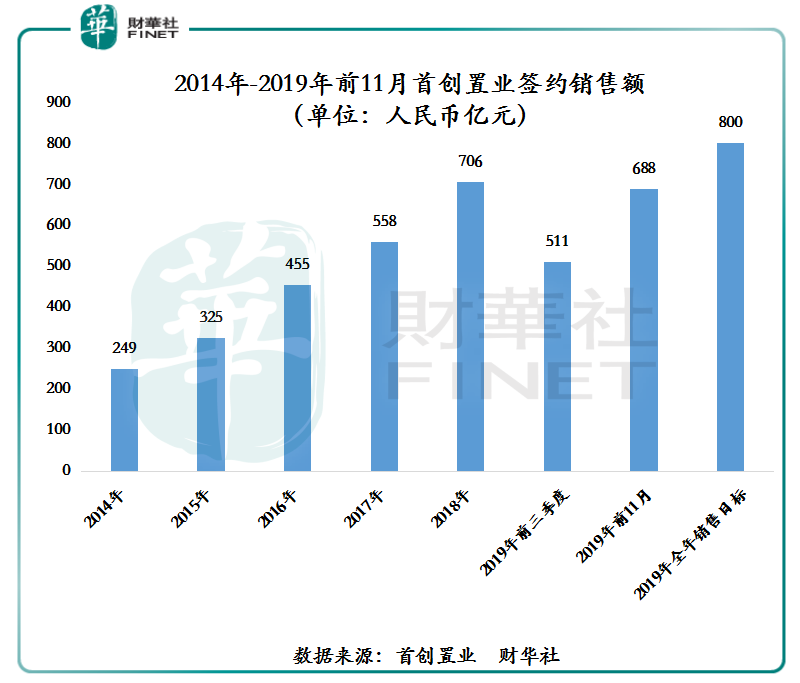

首创置业的2019年1-11月销售额为688.3亿元,同比增长21.0%。按照首创置业2019年提出的全口径销售目标800亿元换算,2019年前11月公司完成率为86%,大概率可达成全年签约目标。

按照中期业绩报显示,2019年下半年公司备货高达811亿元(上半年库存562亿元,下半年新推货源249亿元)。可售货源中约有73%位于市场需求旺盛的地区,如京津沪核心经济区域。因此,从前11月完成率及目前可售货源的地理位置来看,首创置业今年完成800亿元的销售目标,基本可以实现。

销售额持续呈现双位数增长的助推剂,便是公司的“快周转”策略。首创置业通过对销售楼盘实现快周转,冲签约,重回款的策略,把握市场窗口,有效提升开盘速度和去化水平,自销全面开拓渠道,签约销售额实现了高速增长。如下图所示,截至2014年-2018年末,首创置业的签约销售额从2014年的249亿元增至2018年的706亿元,年复合增长率为29.76%。

值得注意的是,在今年我国宏观经济及房地产行业双承压的大背景下,首创置业在实现签约销售快速增长的同时,也实现了经营业绩的高质量增长。2019年上半年实现104.76亿元的营业收入,同比增速达47.21%,归属股东净利润为11.87亿元,同比增长61.23%。

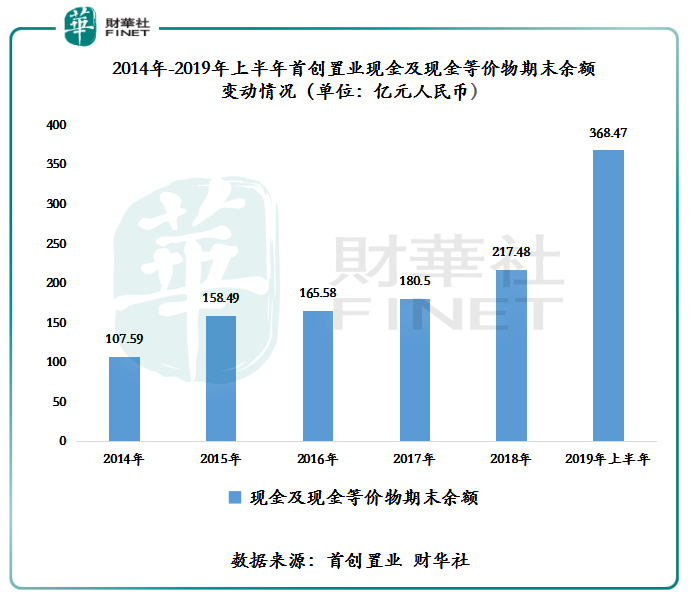

除此之外,首创置业在践行“快周转”策略的同时,还加大回款的力度,一定程度上助推公司期末现金流持续性走高。如下图所示,截至2019年6月30日,首创置业的现金及现金等价期末余额为368.47亿元,同比增长79.59%,创出历史新高。2019上半年并表销售回款同比增长76.9%。

除了知道如何盘活其手中的存量资产及提升新开项目的去化率外,首创置业更懂得拿地。

与传统房地产商为了拿地而拿地的策略不同,首创置业拿地策略是“差异化投资”。其在拿地过程中,主要围绕以下考量因素进行。首先,通过判断当下所处的周期,房价(地价)处于高点还是低点;其次,筛选出最核心的城市、人口密集的区域中心以及国家战略发展支持的地域,如长三角、京津冀、粤港澳等;最终,根据当地经济环境,观察该项目是否有优质产业支撑。

截至2019年6月30日,首创置业2019年上半年完成土地投资金额171.3亿元,总建筑面积达184.3万平方米。在土地市场激烈的竞争形势下,首创置业的土地溢价率仅为16.9%,明显低于2019年上半年全国300个城市住宅用地平均溢价率的20.2%,反映出差异化投资拿地,给公司带来较低成本的土储,未来溢价空间更大。

首创置业差异化投资获地的具体体现,在于运用一二级联动、基金平台、合作开发、并购、产业协同等多元方式,低成本获取优质资源。截至2019年6月30日,已获及锁定一级项目总土地面积超3000万平方米,规划建筑面积2800万平方米,产能储备超千亿。值得注意的是,上半年首创置业通过一二级联动,零溢价获取北京3个项目,总建筑面积53.3万平方米,可见公司低价获取资源的优势。

根据首创置业中期业绩发布会介绍,公司未来计划实现60%以上的一二级联动,预计可在京津冀储备二级项目超1600万平方米。这意味着一二级联动获取的优质资源,将是公司未来另一大业绩增长点。

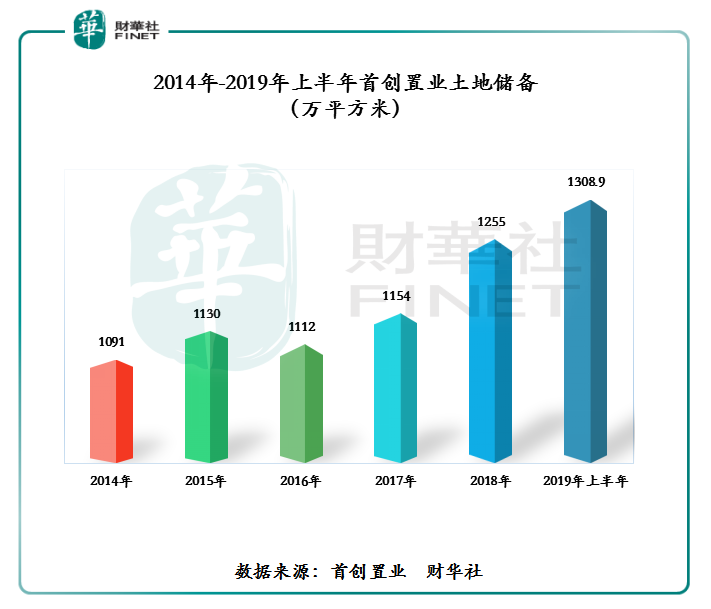

得益于有效把握土地市场窗口的差异化投资,首创置业也保持了充足的优质土地储备量。截至2019年6月30日,首创置业的土地储备总建筑面积为1308.9万平方米,土地储备总货值高达3101.9亿元,可以满足未来3年左右的发展需求,业绩增长后劲十足。

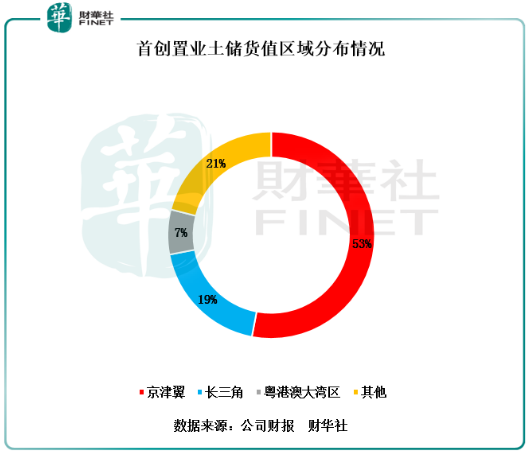

按照土地储备货值区域分布,首创置业在京津冀的货值占比高达53%,长三角为19%,粤港澳大湾区为7%,其他地区为21%。

土地成本方面,销售物业平均楼面地价仅1.28万元/平方米,远低于单方货值。由此可见,在土地储备大部分集中在我国各大核心经济发展区域的同时,土地成本又低,意味着未来首创置业土地储备具备较高的溢价空间,公司盈利能力有望上升至另一台阶。

在实行差异化投资的同时,首创置业也积极开展与其他合作伙伴的战略合作,实现业务协同互补,多渠道获取优质资源,进一步促进创新业务发展。

此次首创置业与首钢控股的战略合作,将充分利用双方在资金、物业储备、国企资源获取及产业资源等方面的优势,开展全方位、多领域、深层次的战略合作,积极参与产业园区开发运营,推进旧改物业资源获取及改造升级,并在相关合作领域积极探索多种资本运作方式,实现优势互补,强强联合。

具体而言,双方拟积极参与包括“新首钢高端综合服务区”在内的产业园区项目的合作开发运营,引入文创、高科技等产业资源;合作获取旧厂房、旧商场、旧写字楼等存量物业,并进行改造升级;合作开发运营长租公寓项目,一方面将双方适合的闲置物业用于发展长租公寓,另一方面,积极获取集体用地长租公寓项目;合作运营首创置业物业项目的停车产业务等。其中“新首钢高端综合服务区” 位于长安街沿线西端,占地面积8.63平方公里,是北京市城区内极少的大规模、联片开发的优质物业资源。园区计划采取“新建+旧改”相结合的开发模式,核心区将按照产业布局和功能打造工业主题园、文化创意产业园、综合服务中心区、综合配套区以及总部经济区五大区域。在开展多维业务合作的同时,双方也计划有效发挥国企的信用优势,通过股权合作、设立产业基金及其他资本运作方式,引入公众资本,投资上述业务合作领域。

而与融创集团的全方面战略合作,将进一步提升首创置业对核心城市优质项目的获取能力,双方将以“战略协同、优势互补、长期合作、互利互赢”为合作原则,充分发挥各自在收并购及项目拓展、资金及创新融资等方面的优势,共同进行市场开拓及项目合作。双方预计合作项目总投资规模目标200亿元人民币,合作项目基金总规模目标100亿元人民币,拟合作包括武汉、郑州、上海等地的种子项目。

在物业管理方面,首创置业也有新的进展,公司已成立全资物业管理平台首置物业,将传承“首创制造2020”的“4精”品质,以多生态物业服务、多类型增值服务等为服务内容,采用服务自身项目+外拓项目相结合的方式,计划覆盖住宅、奥特莱斯综合体、产业园区、存量资产运营等多类型业态,预计未来物业管理规模达1500万平方米以上,并择机考虑分拆上市,从而有效服务首创置业双千亿生态链战略目标的达成,持续提升品牌知名度和企业影响力。

资金是驱动房企业高速及高质量发展的核心,是盘活旗下资产的催化剂,作为国内老牌的大型房企,首创置业比谁都更清楚资金来源的重要性。

自2003年上市至今,首创置业一直依托国企背景、境内外资本市场各种融资工具,常常能获得较低融资成本的资金,保障公司融资体系更为稳健及安全。

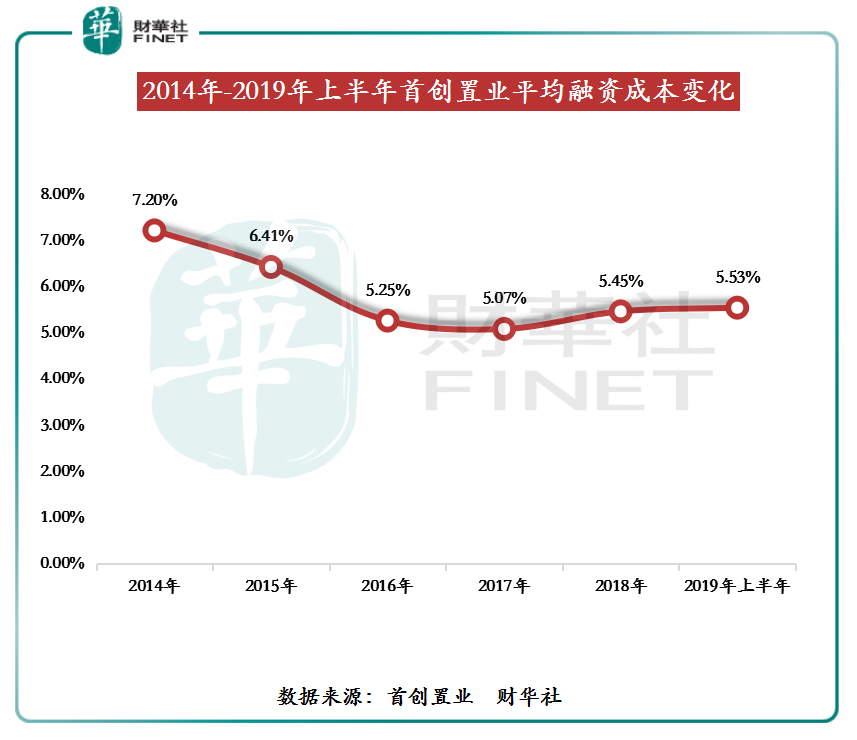

在2019年内,首创置业发行境内私募债80.9亿元,平均利率仅4.4%;其中三期3+2年利率低至4.26%,创年内房企3年期私募公司债券最低发行利率。截止2019年6月底存量融资成本为5.53%,稳居行业可比区间低位。

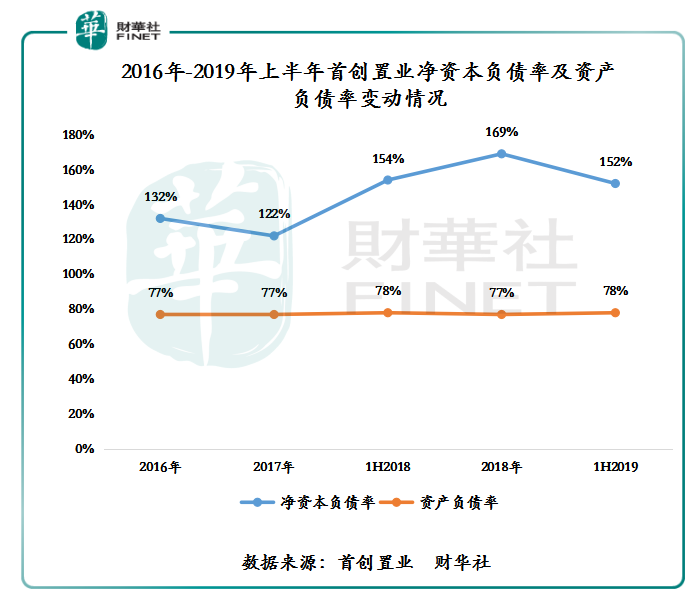

首创置业的资产负债率并未受融资环境收紧而走高,仍保持稳健的态势。据wind数据显示,2019年上半年沪深房地产行业的资产负债率平均值为79.58%,较2018年末的76.83%提升了2.75个百分点。同期,首创置业资产负债率为78%,较2018年末升1个百分点。从资产负债率上升幅度及现值来看,均低于行业平均增速,反映出公司融资体系较为稳健。

此外,受首创置业快周转策略和加大回款力度及不断优化了长短债务的比重的影响,公司净资本负债率正不断转优。截至2019年6月30日,首创置业的净资本负债率为152%,较2018年末下降17个百分点。

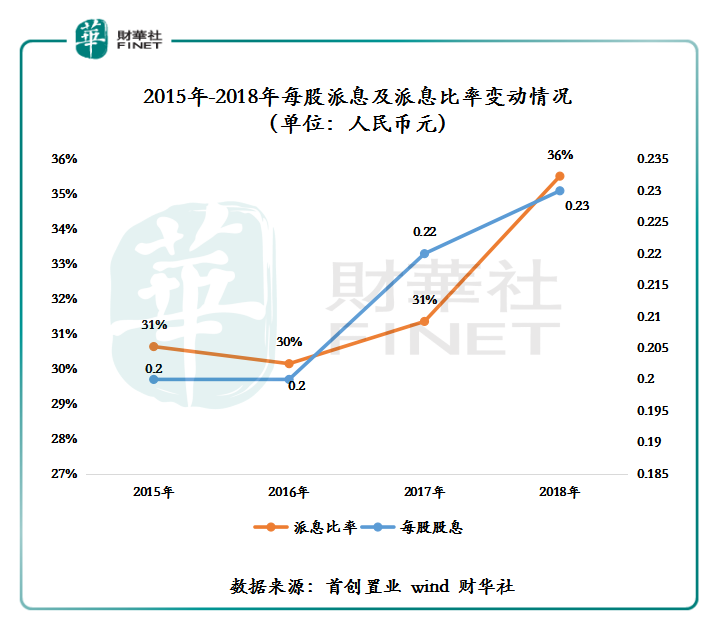

从分红派息的角度来看,截至2018年底,首创置业在香港资本市场一共融资20亿元,历年累计的分红金额却接近50亿元,派息比率达到30%以上。如下图所示,首创置业的每股派息从0.2元增至2018年的0.23元,每股派息比率则从31%提升至36%。由此可见,首创置业重视股东利益,是长期为股东创造价值的上市公司。

近些年,在我国房地产行业复杂多变的环境下,首创置业通过践行快周转策略、坚持差异化土地投资、不断增强二级开发资源获取能力以及善用融资工具等举措,助推公司经营业绩有质量的增长。随着首创置业业务拓展与资本运营复合驱动持续深入,经营业绩有望上升至另一台阶,股东红利亦将放大。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享