谈到云计算这个词,大家想当然地以为这个行业非常高大上,离自己很遥远,实际上它离我们的生活非常近。

拿即将到来的双12购物举例,消费者登录天猫、京东等购物app或者他们的网页时,不会出现收藏的店铺或者购物车里的物品消失的情况,这是因为这个记录在收藏店铺、购物车里的数据就藏在云计算厂商所提供的的存储设备中。

消费者虽然没有直接消费云计算厂商所提供的it资源,但是他们的出现客观上节省了大家通过网络消费的成本。

这是因为,在传统模式下,提供消费者网络消费的平台方购买的it资源通常以服务器、软硬件设备为单位计量,对于it资源的使用很难做到精准、及时的统计,因此在使用过程中可能会存在大量的it资源冗余,面临实际扩容部署的计算能力无法精确匹配自身需求的问题,导致平台方承担了本不要的it资源成本,当然这个成本最终也会转化到消费者身上。

而云计算厂商在技术上优化了it资源的需求与供给配比关系,可以实现对平台方it资源的弹性分配,这使得平台方对it资源采购的成本大幅降低。

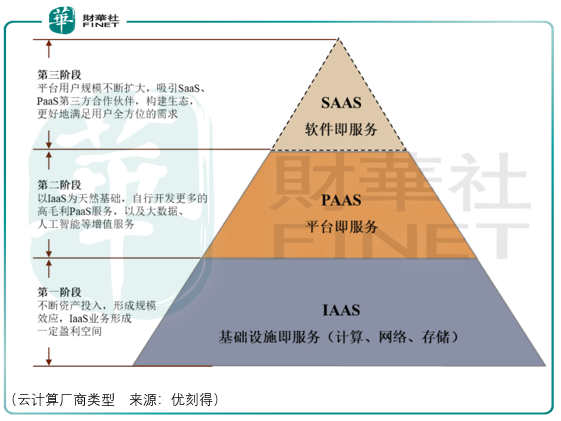

实际上以上所讲的it资源分配是iaas厂商所提供的服务,他们向客户提供计算、网络、存储以及其他it基础资源,而paas厂商提供的则是运行在iaas所提供的基础设施之上的软件开发和运行平台,通过构建应用来部署基础和集成平台,向saas开发商提供开发语言和工具,为用户创造容易运营和部署的软件开发环境。Saas厂商则直接向用户交付完整且可以直接使用的软件应用,这些应用程序运行在云基础设施之上,可以通过各种各样的客户端设备访问,其代表的产品有oa、crm、erp、云邮箱等通用型产品服务。

优刻得科技作为iaas厂商,所提供的就是计算、网络、存储、数据库、数据分析、云分发、云安全等基础设施产品,根据用户购买产品类型的不同,用户按照付费周期或者实际资源耗用量进行付费,最终优刻得的盈利即来源于it资源分配的销售收入与it资源采购成本之间的差值。

盈利模式是简单的,但是要做到控制成本并合理分配it资源并不容易。

这是因为云计算在底层需要管理分布在全世界各地数据中心成千上万的服务器、网络传输设备等资源,既要保证服务器稳定,性能优异,又要保障云计算服务的可用性、数据的安全性,对大规模集群管理能力的要求非常高。

同时,iaas厂商在购置的it资源上需要极大的资金投入,新进入者一方面在业务运营初期需要投入大量的资金,另一方面在面对已经积累大量客户资源、具备规模效应厂商的竞争时,盈利的下滑就会成为后续业务运营投入持续发展的障碍。

所以,iaas企业发展的普遍的模式为,前期重资产投入,中期形成规模效应、发展增值服务,后期实现规模利润。

增值服务方面,具体包括:paas/saas、大数据、人工智能平台;建立类似应用市场的云服务生态平台,引入其他软件及服务伙伴,用户可以在平台上购买其他saas软件及paas服务,iaas企业则通过运营分成和广告的方式获得利润。

根据中国信通院《云计算发展白皮书2019》数据,阿里云、腾讯云、天翼云在2016-2018年间占据国内公有云iaas市场份额的前3,并且这3家iaas厂商的市场份额均在保持增长,2018年他们的市场份额分别为43%、11.5%、8.6%。

相比之下,优刻得在2018年的市场份额仅为3.4%,并且在面对巨头阿里、腾讯、中国电信以及实力相当的aws、金山云、百度云、华为云、微软云的竞争时,优刻得的市场份额逐渐萎缩,从2015年的4.9%下滑至2018年的3.4%。

优刻得在国内市场份额的下滑是几个原因造成的:

其一,如上文所言,行业龙头凭借着自身的规模效应和强劲的资本实力,相较于其他竞争对手有更大的降价空间,未来巨头们可能会为扩大市场份额进一步增加产品的降价幅度。

其二,云计算业务主要面向企业客户,不同于面向终端客户的模式,企业客户平台粘性高,这是因为企业客户将自身it业务架构搭建在云平台上,iaas厂商就会根据企业业务的特点进行it资源定制化配置,而客户核心业务的处理、数据存储、网络分发都依赖于云平台,业务迁移到其他平台就会导致业务中断。

当然,基于此,为了降低因为云计算服务出现故障而影响业务经营的风险,部分客户会同时选择两家甚至多家公有云iaas厂商,所以这是为什么其余iaas厂商能够以较小市场份额存在的原因之一。

其三,由于c端流量红利消退以及行业监管政策的变化,云计算下游互联网行业客户尤其是消费互联网整体的增速逐渐放缓。

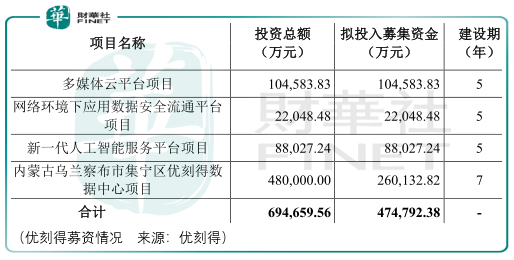

处于竞争劣势所导致的结果就是优刻得的上市,其计划募投项目之一是内蒙古乌兰察布市集宁区优刻得数据中心项目的投资,投资额度为48亿元,在第6-7年计划通过自筹的方式投入21.99亿元。

该项目前2年为建设期,优刻得预计每年亏损金额为600万元-700万元之间,第3年预计亏损2000万元-3000万元之间,其后预计能够实现规模化盈利,同时在第3-7年间,由于建设和投产运营,收入逐年增长,预计每年实现收入金额1.5亿元-14亿元之间。

显然,优刻得的这份预计并没有考虑到竞争对手若是增加投入所带来的影响,但是有一点可以暂时抹去竞争劣势所带来的不确定性,即行业仍处在蛋糕做大的阶段:

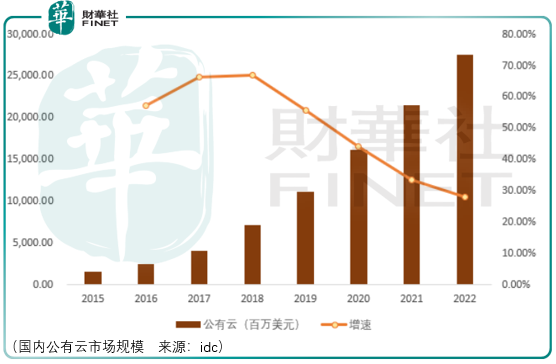

我国公有云市场相对欧美起步晚,基数小,所以发展速度也快,2018年国内公有云市场规模为71.85亿美元,同比增长66.82%,idc预计,2018-2022年国内公有云市场的复合增长率可达39.91%。

所谓好风凭借力送我上青云,优刻得的竞争劣势可以放在发展中来解决,而最终是否能够解决,这不是现在能够回答的,并且这也并非优刻得当下投资的主要矛盾,其看点在于,市场对于优刻得的估价情绪如果过高,其中的投资者必然将承受漫长价值回归所耗用的时间成本,因此投资者需被动的选择,让市场来给出一个“强势”的答案。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享