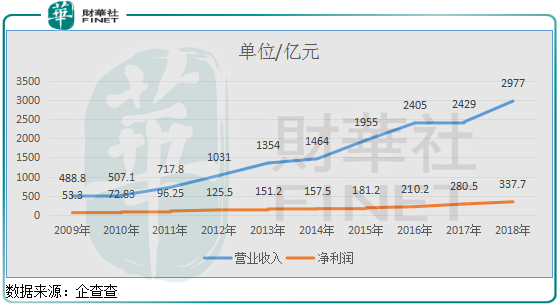

如果一家企业过往十年的营业收入(19.8%)和净利润(20.3%)均保持年复合约20%(数据来源:企查查)的增速,且营业收入和净利润在这十年当中没有一年是下滑的,那么,市场会给这家企业多少倍的市盈率?估计会有很多答案,但是,可以猜到个位数的估计不多。

这家企业就是中国房地产公司龙头之一万科(000002-CN;02202-HK),截至2019年12月10日,万科的动态市盈率只有8.29倍,前瞻市盈率6倍至7倍(销售收入贴现后的利润),当然了,不止万科,还有很多房地产公司过往十年的经营业绩都非常棒,但是,市场给的估值都是变态的低,为什么呢?估计大部分读者都可以回答上来,中国的房价有泡沫,且房地产销售规模占GDP的比重太高了(2018年约占16.7%),市场的担心也不无道理。

那么,截至2019年12月10日,万科股价收盘总市值3153亿元,是一个什么样的水平呢?

首先,在回答关于市值高低的问题之前,我们需要做最坏的打算,假如中国房价大跌,房地产公司盖的房卖不出去,万科会如何?

这个问题关键在于房地产公司的经营谨慎程度,经营越审慎、有息负债越少等,在行业景气度较低的时候,活下去的概率才高,因为,房地产公司杠杆较高,有息负债多,如果房子卖不出去,房地产囤地的利息估计都是问题。

那我们就先来看看万科的负债情况,根据万科2019年半年报显示,公司净负债率(净负债率是企业有息负债减去货币资金后对所有者权益的比例)35.04%,这是个什么水平呢?

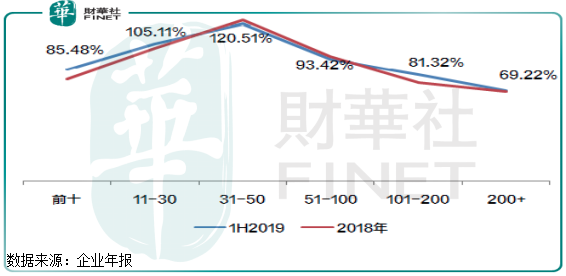

根据CRIC(中国房地产信息集团)披露的数据显示,2019年上半年174家房企的加权净负债率(永续债作为权益)约为91.37%,TOP10的房企净负债率为85.48%,万科的净负债率连行业平均数的一半都不到。

当然了,有读者可能会说,净负债率高,并不意味着公司风险就大,确实如此,例如,同样两家房企,一个净负债率70%,一个80%,很难说那个风险更大,因为,净负债率80%的那家企业可能配置的长期借款较多而已,而净负债率70%的企业配置的短期借款较多,所以,这样就需要进一步了解。但如果,像万科这种情况,净负债35.04%,而行业平均数是万科的一倍多,那绝对是万科的经营风险要大幅小幅行业整体的经营风险。

估计,有的读者又会说,看看那些在2014年、2015年高负债拿地的房业,近两年的财报好的都爆表了,确实如此,但是,高负债拿地,需要高周转,更需要房市行情好,如果一旦房价卖不动,高负债房企压力会非常大,甚至破产,这也就相当于,你高杠杆赌对了一次,但是,并不意味着你每次高杠杆可以赌对,而赌错一次,就归零了。

上面我们说了房企净负债率的情况,是判断房企经营审慎的一个重要指标之外,另外,房企借款费用利息资本化比例的高低,也是看一个房企经营审慎不审慎的主要指标,因为,房企的有息负债都比较高,它们每年利润的很大一部分支出是财务费用。

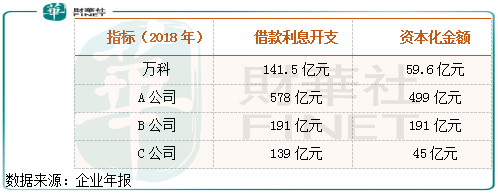

万科2018年总的利息支出为141.5亿元,其中,资本化利息为59.6亿元,其余的81.8亿元均费用化处理,这可以理解为万科2018年税前利润的“水分”,因为,明明是财务支出了,但是,会计上却算作资产,记在了公司账上,意味着2018年万科税前利润有了59.6亿元的“水分”。

当然了,这并不是万科一家这么干,每家房企都有这种情况,我们举例来讲,和万科规模差距不大的A公司,2018年借款利息总开支约578亿元,其中,资本化比例高达499亿元;B公司,2018年借款利息总开支191亿元,其中,资本化比例高达191亿元;C公司借款利息支出139亿元,资本化比例高达45亿元。

以上我们我们举例其他几家房地产公司,规模和万科差不多,但是借款利息开支却差距非常大,其主要原因是借款规模和借款利率高低不同所造成的差距,例如,国企房地产公司,借款利率普遍比民企低,杠杆低的房地产企业,借款利率普遍比杠杆高的房地产企业低。

另外,利息资本化这一项不可忽视,因为,现在把大笔借款利息资本化了,未来也会转嫁到成本中,影响销售毛利率,所以,借款利息资本化规模高的房企,相当于把未来的利润前置了,会影响公司后期的盈利能力。

从借款利息开支的资本化处理来看,万科相对其他大型房企也是具有优势的,因为它借款规模小,加上借款资本化比例较低,导致这家公司未来的毛利率,较其他借款开支资本化比例高的房地产公司,更有优势。

最后一点,也是房地产行业特有的,土地增值税,就是房地产公司盖房子、卖房子,增值的那一部分需要缴纳土地增值税,由于房地产建设周期长,如果在房子卖出后,征收这笔税款,容易造成公司税收不稳定,所以,税法采取按销售额一定比例预征的方法。

但是,有些谨慎的房企,他就会提前预提一部分土地增值税(注意,预提是企业自己的行为,而预征是税法规定的,以后这笔钱一定会支出)。

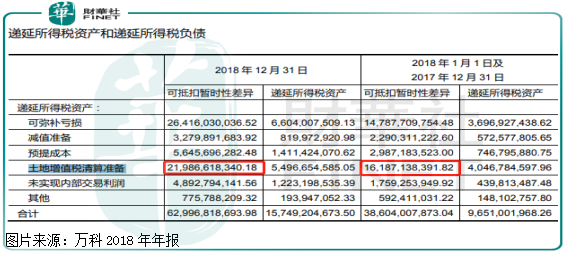

万科2018年末预提土地增值税总额高达219.9亿元,这部分钱后期是可以抵扣未来土地增值税的,意味着,未来几年万科利润不景气,公司可以用预提的土地增值税调节利润。

另外,从上图我们可以看见,万科2018年预提土地增值税金额较2017年增长了约57亿元,反观在其他大型房地产企业中,大部分都是没有预提这笔费用的(笔者没有在其他大型房企找到这笔预提土地增值税)。

所以,从上述三点,我们可以看出,万科的扩张(借贷)非常谨慎,报表处理也是如此,这样做的好处就是,公司在行业景气度较低的时候,抗风险能力会比较强,利润的波动也会比较平滑,具有可预测性。

最后,我们再来简单的聊聊万科的市值。

截至2019年12月10日万科的总市值3153亿元,前瞻市盈率6倍至7倍之间,预计今年万科销售收入贴现后的净利润是在550亿元左右,对应公司现在的市值,意味着未来这家公司就算销售收入和净利率没有变化,投资者也可以在六年左右收回成本,且白捡了万科这家公司,这样算是一笔非常划算的买卖了吧。

但是,真实的万科未来五年至十年,虽然不可能实现过往十年的业绩增速,但是,个位数增长大概率还是可以做到的。这里,我们认为主要有两个点:

第一、行业集中度的提升。根据现有数据,预计2019年房地产全国商品房销售金额,会在16万亿上下,我们假设未来房地产行业销售规模不再增长(快速萎缩概率也不大,因为宏观经济受不了),行业进入存量竞争阶段,万科还是可以通过提高市场份额的占比获得规模增速,毕竟万科的品牌在这里,谁不想住好一点的社区?

2009年万科全国商品房市场份额的占比为2.34%,到2018年万科在全国商品房市场份额的占比4.05%,这个占比还是非常小的,未来是有很大的提升空间,这点万科过往十年的数据也是证明了。

第二、产品的价格提升。2009年末,万科产品一平米均价约为9557元,2018年末,万科产品一平米均价约为15032万元,年均复合增长4.6%,未来万科这块也是有提升空间的。主要是因为,万科项目集中在一二线城市,一二线城市新房价格较二手房具有一定性价比,另外,同样是一个片区,万科的项目较其他的项目是具有品牌溢价的。

总体来看,市值3000亿出头的万科,就算净利润不增长,也是具有很高的性价比,如果未来10年万科经营业绩可以保持适度的增长,现在的价格就非常便宜,当然了,这一切都是建立在房地产行业不崩盘的前提下。

1.万科的经营非常审慎,经营杠杆在行业内非常低,且这家公司喜欢藏利润,这样公司在行业调整的时候,可以更好的活下去,在行业景气度低的时候,保持净利润平稳。

2.市值3000亿出头的万科,是具有很高的性价比,但这一切都是建立在国内房地产行业不崩盘的前提下。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享