虽然孩子们渴望有属于自己的自由时间,但在这个升学竞争激烈的时代,孩子们(尤其是城市的孩子)往往从小就开始辗转于学校和培训机构之间。

青少年是祖国的未来,整个国家对教育重视的同时也诞生了众多的教育培训机构,思考乐教育(01769-HK)则是少有的能成功上市的K12(学前教育-高中教育)课外辅导企业。

那么,对于投资者来说,K12教培上市公司所处的行业是否是一个值得投资的赛道?

从古至今,通过读书冲破社会阶层是我国一直以来的传统文化。直至当代,考上名校,学业有成后去当官或者经商,这是很多学生及家长的长远目标。在高考方面,高考的压力已逐步层层向上传导,很多家长在孩子读小学开始就已开始为其高考而进行专门的培养,每位家长都期望孩子能在初中入学考试及中考中脱颖而出,以考上有名的大学。

关于孩子的培训班,若孩子不去进行课外辅导,家长肯定会害怕孩子在同龄人中掉队,除了希望孩子有所成长,实际上很大程度上是存在一定的攀比心理。从幼儿园到高中,家长都不希望自己的孩子输给别人,"报了培训班感觉没效果,但是不报又心理不甘心,不想让孩子输在起跑线上"。这种心理对于大多数家长来说是存在的。

此外,虽然国家放开了二胎,但是房价和物价已成为这个社会上最好的“避孕药”,一孩仍是多数夫妇的养育目标。在这种情况下,他们对独生子女在教育的消费方面相较于有二孩的家庭来说显得更阔气。

所以,传统思维、社会攀比风气盛行以及一孩现状,使得课外辅导市场的需求像房地产行业一样近乎刚性,市场规模也有增无减,而这种情况在几十年前是不存在的。

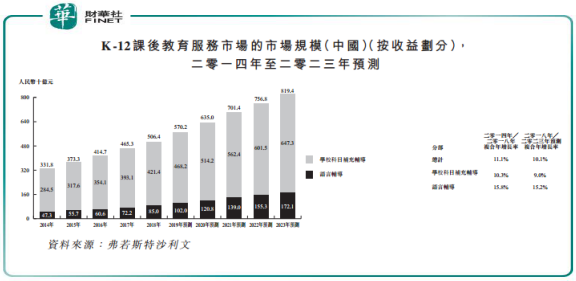

那么,课外辅导的市场有多庞大?根据弗若斯特沙利文数据,我国来自K12课后教育服务市场规模从2014年的3318亿元(人民币,下同)增加到2018年的5064亿元,复合年增长率11.1%,预计到2023年将达到8194亿元,2018年-2023年复合年增长率为10.1%。

除了市场规模庞大这个有利环境,该市场的集中度同时也是非常分散的,这将十分有利于行业龙头的显现。因课外辅导教育是非标产品,行业门槛低,名师不需依托平台,可以个人名义举办课外培训,而且教育还具备本地化属性,全国性龙头的跨区域扩张也会受到一定的限制,所以课外辅导教育市场高度分散,这就给众多企业提供了公平且土壤肥沃的竞技环境。

而思考乐就是在这样一个好赛道的环境下成长起来的,从创立首间学习中心到赴港上市,思考乐只用了5年时间。

思考乐教育在今年6月21日上市,成为继香港教育国际(01082-HK)、卓越教育(03978-HK)后香港资本市场上K12课外培训行业第三间上市公司。

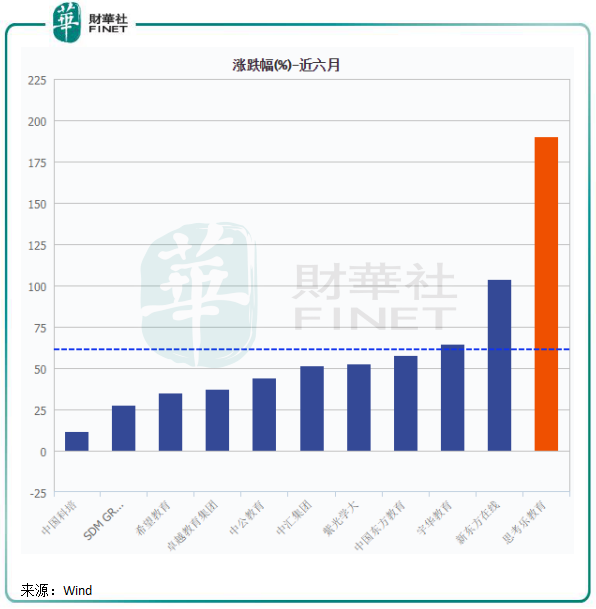

从港股民办教育行业来看,根据Wind数据,截至12月13日收盘,该行业近半年涨幅为10.67%,跑赢恒生指数1.15%的涨幅。

行业走势跑赢大盘,那思考乐呢?根据Wind数据统计,近半年,思考乐股价涨幅高达190.2%,冠绝行业,远远领先于排名第二的新东方在线(01797-HK)103.68%的涨幅。

思考乐这一波凌厉的股价走势也使得其市值由上市时的10.34亿港元飙升至目前(12月13日收盘)的58.3亿港元,市值排名也因此强势挤进港股民办教育行业的前十名,直逼天立教育(01773-HK)和睿见教育(06068-HK)。

那么,投资者为何如此喜欢思考乐?思考乐哪方面吸引了资本寒冬下的资金?

思考乐于2013年在深圳创立,是粤港澳大湾区知名的教育培训机构,旗下拥有思考乐乐学、思考乐升学等多个子品牌,课程服务涵盖了1-12年级的课后辅导。

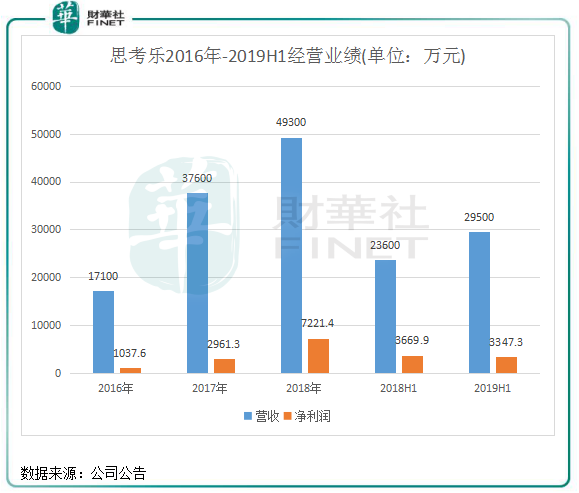

近几年,思考乐扩张迅速,经营业绩也取得高增长。2016年-2018年,思考乐的营收复合年增长率为69.79%,净利润复合年增长率为163.8%,入读学生年复合增速为58%。2019年上半年,思考乐净利润有所下滑,但其营收仍保持高速增长。

2016-2018年,思考乐分别新开设学习中心12所、21所及8所。截至2018年末,思考乐在账现金及等价物达到3720万元,2019年6月30日则达到了4.21亿元,现金充裕。

业绩整体表现良好就是一家公司股价优良的唯一因素吗?并不是,衡量一家公司是否足够优秀,需要看这家公司的持续盈利能力。财华社认为,以下两大优势是思考乐教育股价独领风骚的秘诀。

一、激励机制。思考乐实行的是合伙人机制,分配各层级不同的职能和权力,每个级别对各自的年度利润考核目标负责,完成目标后即可参与分红。在教师人才吸引及留存方面,思考乐首创了行业教师合伙人机制,每年规划上千万资金用于激励卓越的教师合伙人。

在今年9月,思考乐教育发布公告称,将根据购股权计划,针对该集团最优秀的员工并根据其考核成绩授出普通股的购股权,合计2778.5万股,行使价为7.5港元/股。

2016-2018年,思考乐入职超过两年的教师离职率分别在0.8%、1.6%及3.5%,维持低位水平。

所以,激励机制很大程度的激励优秀教师和校长提高生产力和教学服务质量,激发员工的积极性,绑定员工利益与公司利益高度为一体,有助于公司的长远发展获得更持久的增长动力。

二、学校定位。经过6年的快速发展,思考乐校网已覆盖大湾区及周边共5座城市(深圳、东莞、佛山、惠州、厦门),开设共64所学习中心,提供涵盖小学、初中、高中全学段的校外培训服务。

思考乐的基地市场粤港澳大湾区K12教育市场空间大,增速较快。以深圳市为主的广东省为人口流入大省,2018年,广东常住人口净增177万人,连续第四年达到百万级,增量位列全国之首,这也奠定了K12教育人口的基数。而广东是我国的高考大省,高考竞争更为激烈,学生学习压力更大,加上广东经济发达,人们生活水平较高,对教育的支出也高于其他省份。

2016-2018年,思考乐常规课程入学学生人次分别为9.7万人、14.6万人及24.1万人,2017-2018年分别同比增长50.3%及65.4%,增长十分强劲。

总结:思考乐教育所处的K12课外辅导市场是一个市场广阔的好赛道,加之公司深耕需求旺盛的粤港澳大湾区以及其业务模式较优异,因此公司的盈利可持续性非常强。近期,思考乐教育在深圳开拓新的学习中心,还计划将校网拓展至广州及香港等地,因其财务状况整体良好,账上资金充裕,所以其扩张步伐将对业绩带来新的增量。

但是,我们也应该看到思考乐的潜在风险。比如,行业方面,我国教育行业竞争日益激烈。K12课外教育市场百家争鸣,进入了竞争激烈的“战国时代”。深圳邦德教育、学而思教育都在加码粤港澳大湾区的业务布局,对思考乐的市场份额带来挑战。从另一方面看,正是因为竞争激烈,将会对思考乐的学费上调带来冲击,家长更喜欢选择性价比高的课外辅导课程。

其次,政策依旧是教育行业最大的不确定性。2018年8月22日,国家发布了关于中小学生校外培训市场的相关指导,其中包括校外教育机构需遵循的运营标准、校外教育机构的规管制度等,将进一步加强对课外培训市场的监管力度。若后续监管政策再收紧,或会对思考乐的扩张以及盈利能力造成影响。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享