对于环保企业,市场普遍给予的估价非常的低,以伟明环保(603568-CN)为例,其业绩增速在2017年、2018年的表现不可谓不亮眼,2017年的营收与净利润同比增长48.51%、54.27%,2018年同比增长50.29%、46.01%,2019年中期同比增长30.76%、30.63%。

业绩虽然增长亮眼,但是股价在2017年7月至今只录得71.62%的最大涨幅,也就是说市场估值对于伟明环保股价的影响是负值。实际的情况也确实如此,市场对于伟明环保的估价自2015年11月初以来一直处于下降的通道之中。

这并非是个股层面的影响,除了伟明环保,三聚环保(300072-CN)、碧水源(300070-CN)、维尔利(300190-CN)、博世科(300422-CN)、高能环境(603588-CN)这类环保板块内的个股均处于估价回归的通道之中。

以上作为分析的背景,投资者应当意识到市场对于环保板块有着较低的风险偏好,对于后续跟踪万德斯的投资者而言,需要考虑这一重要的负面影响。

万德斯的核心业务有三块,分别是垃圾污染削减业务、垃圾污染修复业务、高难度废水处理业务,这三块业务在2018年占到了总营收的92.15%,所以对于委托运营等其余业务的营收变动带来的影响暂且忽略不计。

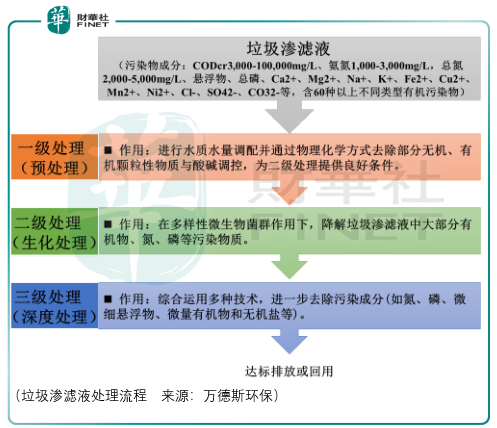

垃圾污染削减业务主要是对垃圾渗滤液的处理,垃圾渗滤液是垃圾在堆放和填埋的过程中进行发酵等生物化学反应,同时在降水和地下水渗流作用下产生的一种高浓度有机或无机成分的液体,具有污染物组成复杂、污染物浓度高、重金属离子含量高等特点,直接排放会造成极大的破坏。

由于我国垃圾处理方式目前以填埋和焚烧为主,因此垃圾渗滤液处理需求主要来自垃圾填埋场和垃圾焚烧厂。

垃圾渗滤液处理是指综合使用生物处理法、物化处理法、膜处理法、mvr蒸发处理法等技术对垃圾渗滤液进行处理,有效降低垃圾渗滤液中有机、无机的成分以及其他有毒物质,使得垃圾渗滤液水质达到国家排放标准。

目前万德斯环保垃圾削减成套装备包括“mbr+纳滤+反渗透技术装备、dtro膜技术装备、系列化高级氧化技术装备、强化生化技术装备、低耗蒸发技术装备”。

垃圾填埋场渗滤液是地下水主要污染源之一,由于我国垃圾分类工作方面进展缓慢,滞后于欧美发达国家,加上我国特有的饮食文化,导致我国生活垃圾含水量较高,一般在50%以上,部分地区受降水的影响,垃圾填埋场渗滤液的产量占垃圾填埋量可达50%以上。

目前我国垃圾填埋场产生的渗滤液一般占垃圾填埋量的40%,垃圾焚烧厂产生的渗滤液一般占垃圾焚烧量的30%,其他渗滤液产生量约35%。

根据住房和城乡建设部《中国城乡建设统计年鉴》公布的2015-2017年我国生活垃圾无害化处理量,测算相应的垃圾渗滤液产生量分别为8625.26万吨、9315.16万吨,平均增长率7.14%。因为2018年我国生活垃圾无害化处理还未公布,故以平均增长率7.14%测算,2018年万德斯实施的垃圾污染削减项目对应处理量为8000吨/日,市场占有率2.75%。

作为垃圾污染削减领域的龙头企业维尔利,2018年其营收为20.65亿元,归属净利润为2.32亿元,相比之下万德斯2018年该项业务的营收为2.23亿元,未来还有很大的成长空间。

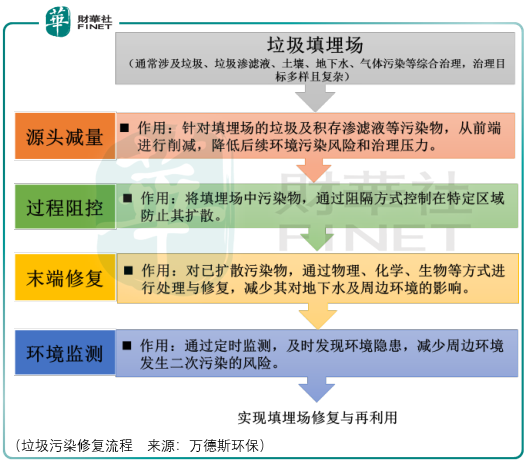

来及污染修复业务,指的是针对国内数量众多的垃圾填埋场,基于不同填埋场综合治理需求与土地再利用需求,利用渗滤液精准导排协同全景处理、垃圾原位稳定化、土壤地下水修复与监控预警、垃圾分选与资源化处置等技术,实现垃圾填埋场污染的源头削减、立体阻控、污染修复与土地再利用。

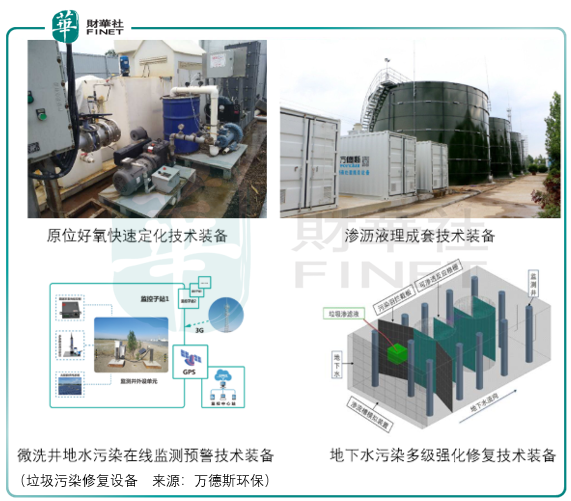

以上为万德斯的垃圾污染修复设备。根据中国产业信息网,2016-2020年我国环境修复行业

的规模从100亿元/年逐步发展到300亿元/年,2021-2025年规模将维持在300亿元/年-500亿元/年,假设2016-2020年市场规模匀速增长,2018年市场规模为200亿元/年,同期万德斯垃圾污染修复营收为15049.34万元,对应市场占有率为0.75%,而同期高能环境垃圾污染修复业务的市占率为15%。

与垃圾污染削减业务相同,在垃圾污染修复领域,万德斯相对行业龙头存在着较大的营收差距,往左看是成长空间,望右看是市场壁垒,但无论怎么看,市场对这个行业的风险偏好很低。

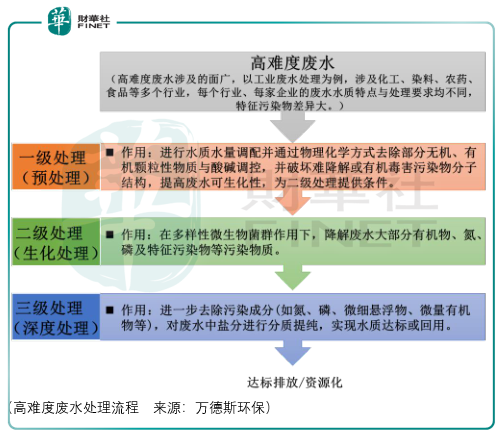

高难度废水处理设计两类废除的处理,一种是含有高浓度难以被生物降解的有机物废水,其特点为毒性大、成分复杂、化学耗氧量高、难以被一般微生物降解,主要包括化工园区综合废水、矿井水、制药废水、印染废水,需要通过物理、化学、生物处理技术实现废水零排放及资源化利用。

另一种是难以满足自然水体水质要求,或者经过一级、二级处理后难以达标排放的废水,特点是污染浓度低、营养比例失调、生物降解效果差,主要包括城镇污水处理厂尾水、不达标河道湖库等自然水体、村镇生活污水等。

根据中华人民共和国水利部《水资源公报》公布的2016-2018年我国废污水排放量分别为765亿吨、756亿吨、750亿吨,2018年万德斯高难度废水处理量为6万吨/日,市场占有率不足1%。

在该领域万德斯主要的竞争对手为博世科,博世科在水污染治理领域的市场地位较高,2018年博世科的营收与净利润为27.24亿元、2.35亿元,相比之下万德斯高难度废水除处理收入仅为仅为0.78亿元。

总体而言,虽然万德斯环保布局的领域较多,但是相对于专攻各自领域的龙头企业维尔利、高能环境、博世科,万德斯的产品缺乏规模上的成本优势,其次,市场对于环保板块并不友好,即便个股出现了高速的业绩增长,其市场估价也难以提升,这使得其中的投资者不仅面临公司经营层面的风险,也面临来自市场低估价的风险,投资者需要慎重。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享