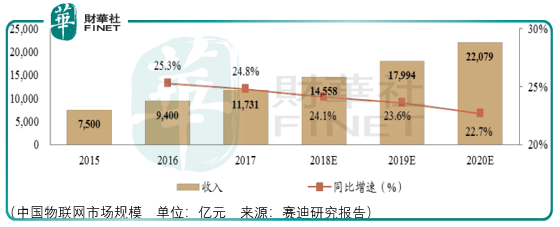

如果只看物联网市场的增速情况,仅从以上的数据来看这是一条非常好的赛道,行业景气度非常高,实际上市场中确实也跑出了一些牛股,譬如广和通(300638-CN)、移为通信(300590-CN)、移远通信(603236-CN)。

但是并非物联网产业链中所有的个股都获得了如此之高的行业增速,需要分门别类的观察。

威胜信息是一家智慧公共事业领域的物联网综合应用解决方案提供商,致力于以物联网技术重塑电、水、气、热等能源,以提供智慧能源管理完整解决方案为核心,逐步向智慧消防、智慧路灯等领域拓展。

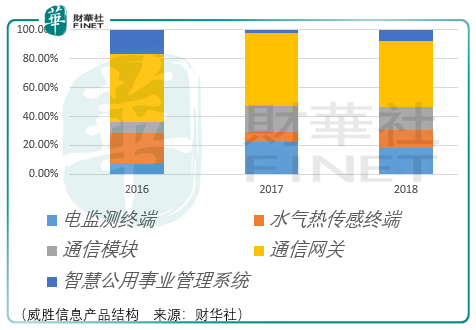

通过覆盖物联网架构各层级的关键技术储备,威胜主要从事电监测终端、水气热传感终端、通信网关、通信模块、智慧公共事业管理系统软件等物联网各层级软硬件产品的研发生产销售,并基于上述产品提供智慧公共领域整体解决方案。

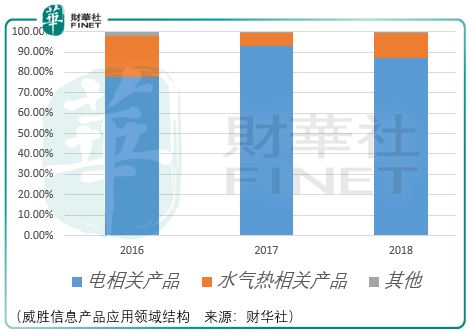

就目前的情况观察,与电相关的物联网设备是威胜产品的主要应用领域,所以暂且可以忽略其余领域业务变动带来的业绩影响。

面向中低压配电网和电力物联网整体解决方案主要应用于智能建设,全面覆盖10kv中压配电网和400v低压配电网的整体运行监测,通过对整个中低压配电网的状态全面感知、信息高效处理,强化配电网故障研判、自动拓扑分析、新能源接入、电动汽车充电管理等应用成效,实现配电网设备之间的万物互联,有效支撑供电服务指挥平台的增值服务,优化配电网络结构,保障电网的安全、可靠、经济地运行。

在以配电网物联网设备为核心的产品中,通信网关(网络层)是威胜信息核心优势产品,其代表产品集中器、采集器具有稳定可靠、节能环保和信息采集准确高效的优势。

威胜信息基于集中器、采集器特性的优势,其市场占有率处于行业前列,根据国家电网和南方电网历年中标情况统计结果,威胜信息产品在所有中标企业中名列前茅,是行业内第一梯队的企业,其余同行有三星医疗(601567-CN)、科陆电子(002121-CN)、新联电子(002546-CN)、光一科技(300356-CN)、友讯达(300514-CN)。

威胜信息的产品由于主要用于工商业和居民基础设施建设,会直接影响工商业企业和居民用水和用电的稳定性,所以国家电网、南方电网对于相关产品的质量、性能、稳定性、生产及售后服务有着较高的要求,而一旦通过了客户的筛选或资格认证便会与他们保持长期的合作关系。

这解释了为什么在2016-2018年间,威胜信息的的前5大客户(国家电网和南方电网为前2大客户)能够保持如此稳定的原因。

但客户的稳定只代表过去,而未来的成长性如何呢?

根据赛迪研究表明,2017年中国智慧电力市场规模达到2170.3亿元,预计2020年将达到2782亿元,其预期的复合增长率为8.62%;水务方面2017年中国智慧水务投资规模达201.7亿元,赛迪预计未来3年将以8%左右的增速增长,2020年投资规模将达到256.9亿元。

虽然这并非是一个较低的行业增速,但是与中国物联网市场整体的增速相比,该细分物联网设备市场处于弱势的地位。

那么需要进一步讨论,威胜信息所面临的行业环境真的友好吗?

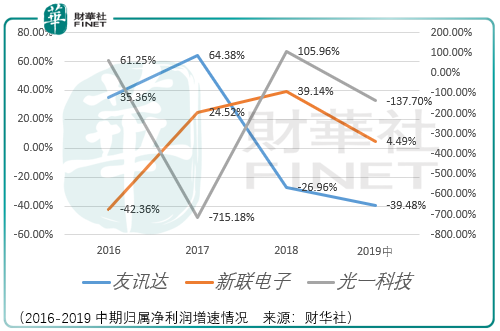

对于这个问题的解答,可以参考新联电子、光一科技、友讯达在近几年业务的发展情况。

新联电子的主要业务为用电信息采集系统的软硬件研发生产销售及服务,其提供用电信息采集系统与解决方案服务,产品包括电信息采集、智慧能源云服务、智能配电设备及系统、低压成套、电力通信检测;光一科技主营业务为智能用电信息采集系统的软硬件生产销售,主要产品和服务为低压集中采集系统、专变采集终端、配变计量终端、手持采集终端;友讯达为各行业提供无线传感网络综合解决方案,主营业务为生产销售无线传感网络模块、无线传感网络终端(采集器)和网关(集中器)等信息采集设备,包括水、气、热、电等智能仪表信息采集嵌入式应用。

以上数据表明,各家公司的增长前景并不乐观,这使得在评价威胜信息未来业务增速上不能报以太乐观的预期。

市场估价层面,除了友讯达以外,市场对于新联电子、光一科技这类物联网硬件终端设备商给的估值并不高,而威胜信息的产品除了涉及物联网硬件终端产品还包括物联网网络模块,所以综合来看,未来市场对于威胜的估值应会落在友讯达与新联电子、光一科技之间。

总体观察,威胜信息虽然在电力物联网设备领域占据优势,但是行业的低景气度无法使得威胜保持较高的业绩增长,这将使得威胜的长远估价受到压制,投资者需要避免市场估价过高所带来的价值回归风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享