提起羽绒服,年轻人可能会想到很多国外品牌,但是,如果向中年人提起羽绒服,那么,回馈最高的品牌大概率就是波司登(03998-HK)了,这也就是所谓的消费者心智。

具有消费者心智的公司,一般都不会“活的”太差,例如,一提起瓜子就想到恰恰、提起喝酒送礼就想到茅台、五粮液、提起吃火锅就想起海底捞、提起买房就想到万科、保利等等。消费者心智越强的公司,客户粘性越高,赚钱能力越强,一旦此类公司战略规划出错了,只要及时修正,对企业也不会出现毁灭性打击,例如,被茅台赶超的五粮液,就是因为盲目多元化,稀释了公司品牌价值,但是,这家公司近两年逐渐修正过往的问题,不管是利润和股价都出现大幅回升。

反观波司登就属于那种虽然具有消费者心智,但不是特别强的公司,因为它并没有抓住购买力最强的那一波中国年轻人。

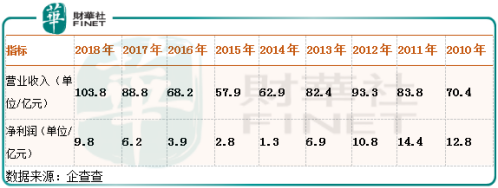

从波司登过往业绩也可以侧面看出一点端倪,2010年至2018年这家公司的经营业绩复合增速非常慢,且很多年份都是下滑的。净利润,那就更糟糕了,2010年至2018年波司登的净利润还是下滑的,这十年波司登经营业绩出现大的变故,就是因为在战略规划上出现了问题(1.盲目多元化2.产品不能与时俱进)。

但是,就算波司登在最困难的时候,也是保持一定的利润率,且在2015年之后,波司登的经营业绩回暖了,不管是营收还是净利润都保持强劲增长,这也是与公司产品具有消费者心智有关系,因为国产羽绒服龙头的形象深入消费者心中,就算公司战略一时出现问题,但只要发现问题,及时修正问题,走出困境也相对容易。

接下来,我们再结合波司登最新一期的半年报,谈谈该公司近两年业绩增长的核心逻辑是什么?业绩是否有持续增长的动力?

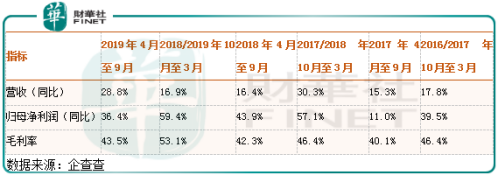

根据波司登2019年半年度(4月1日至9月30日)报告披露,收入增长28.8%,归属上市公司股东净利润增长36.4%,毛利率同比提升1.2个百分点至43.5%。

营收和利润增速均非常快,毛利率也在提升,反映波司登终端市场比较畅销,且产品附加值在提升,意味着波司登的销售业绩还在继续回暖。

如果我们再来回顾一下波司登过往几个季度的经营业绩,会发现公司经营业绩不光是在逐渐复苏,且增速势头有越来越来约猛的迹象,毛利率也逐年提升,公司盈利能力越来越强(毛利率环比下滑,是因为公司核心产品主要集中在四季度和一季度,不具有可比性)。

为什么呢,是什么原因让这家公司走出过往泥潭之后,盈利能力也越来越强呢?

财华社在波司登2018年/2019年报告中看到,公司提出“聚焦主航道、聚焦主品牌、收缩多元化”,深耕羽绒服,同时发力扩展线上业务,和天猫、唯品会达成合作。

这是不是意味着波司登逐渐开始在做正确的事?上面我们也已经提到了,公司的核心竞争力就是羽绒服,也正是波司登的羽绒服在消费者心中产生了消费者心智,而不是其他业务,这也是波司登独有的优势,如果波司登发力其他业务,相当于用自己的劣势,和竞争对手的优势竞争,而如果在羽绒服领域发力,最起码它在国内羽绒服品牌知名度还是非常高的。

我们再来看看它采取聚焦战略之后,近一年公司出现的变化有哪些?

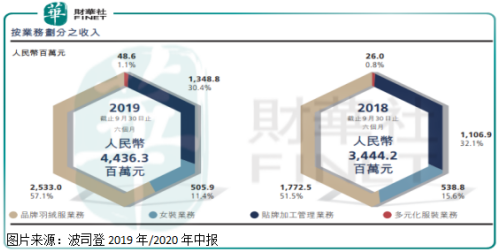

经营业绩的变化,上面我们已经讲过了,我们来看看公司产品结构的变化。从上图可以看出,2019年/2020年中报和2018年/2019年中报,波司登产品结构最大的变化就是,公司羽绒服业务收入占比提升5.6个百分点,这也是符合公司提出的聚焦战略。更重要的是,波司登品牌羽绒服业务毛利率增加2.3个百分点至52.9%。

这也是为什么波司登近两年业绩走出泥潭之后,又进一步增速加快的主要原因,因为公司焦距主业,充分发挥自己的优势了。

最后,我们再来简单谈谈公司业绩增长可持续吗?

如果说2016年、2017年波司登业绩增长,是走出“泥潭”之后的一次修正,那么,2018年之后,公司业绩增长,就是因为修正过往错误的战略布局所致。

以现在波司登所披露的数据来看,未来一两年公司业绩维持双位数增长概率是非常大的,其原因就是公司修正过往错误的战略,聚焦主业,提升了品牌价值,这块的红利还没有完全释放,公司收入中羽绒服占比还有提升的空间,毛利率也还有提升的空间。

长期看,波司登能否成为中国版的“大鹅”,能否持续维持业绩比较快的增长,这需要关注两个点1.公司能否抢占高端市场,这在中国的大部分行业都一样,不能占领高端市场的企业,生存越来越困难,因为中国现在已经过了货物短缺的时代,开始更注重品质2.公司战略不再发犯错,产品需要抓住年轻人的消费喜好,这块的公司也在积极改变,但成果还需要关注。

整体再来,波司登近几年业绩出现强劲增长,其主要原因是公司产品具有消费者心智,且公司修正了过往的错误战略布局,使经营业绩不但走出泥潭,且出现新一轮的增长。就短期来看,波司登业绩还具有持续快速增长的动力,长期来看,公司需要抓住高端市场、抓住年轻人的消费喜好,提升公司品牌价值。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享