都市丽人(02298)在香港联交所上市五年,从意气风发到陷入巨亏,市值从150多亿港元到现在不到23亿港元,它到底发生了什么?市场不卖账的原因又是什么?

2019年12月23日,都市丽人发布盈利警告,预期2019年除税后亏损不少于9.8亿人民币,主要因为转型计划所产生的一次性大规模拨备,这包括:

1)6.5亿元(单位人民币,下同)至7亿元的一次性存货撇减,这相当于截至2019年6月30日止存货的50.2%至54.07%;

2)一次性豁免其主要客户拖欠的金额合共约3.1亿元至3.5亿元,相当于2019年6月30日止应收账款的39.56%至44.66%;

3)关闭多间亏损零售店铺产生的2000万元至3000万元成本。

相比较而言,该公司于2018年实现盈利3.78亿元,超额完成与复星国际(00656)的“对赌”协议。但是期限一过,这家内衣公司的业绩立刻大变脸。2019年上半年,都市丽人录得应占净利润3500万元,按年大跌79.75%,这意味着该公司下半年的净亏损高达10.15亿元以上!

这家公司似乎不是在转型就是在转型的路上。上市五年,都市丽人就提出了两次转型。在最新发布的盈警中,该公司指出2019年业绩大反转主要原因是转型产生的亏损和成本。

都市丽人承认,过往的快速扩张导致自营门店和加盟商库存增加,而由于所采用的业务策略未能满足客户的需求,导致该集团及其加盟商的财务状况转弱,所以该公司:

1.创始人郑耀南退居二线,由前阿迪达斯大中华区商业高级副总裁萧家乐担任行政总裁,郑耀南仍担任董事会主席;

2.聘任波士顿咨询公司,检讨该集团的业务策略、品牌营运模式及存货管理,协助制定和实施业务策略。

该公司已决定根据波士顿咨询公司的研究结果实施以下转型计划,以改善产品价格、成本结构及分销渠道:

1.12月联合新代言人关晓彤推出新商业广告;

2.开设新主题购物中心门店以及全新形象门店;

3.加强电商渠道的投入力度和拓展业务范围至低线城市;

4.严控成本。

这一幕似曾相似。

2016年都市丽人也提出了2017年的转型计划,举措主要包括:高管变更、销售及分销管道改革(包括形象更新、关闭亏损门店、加大电商发展、拓展东南亚市场以及在三四线城市开设折扣店)、产品创新、控制费用以及供应链管理改革。

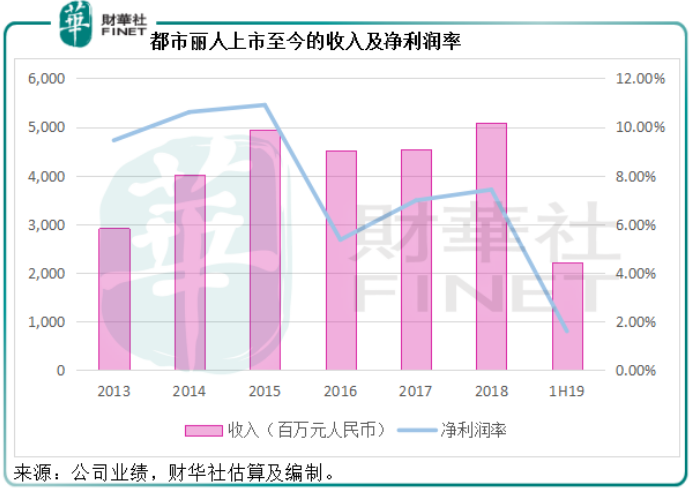

从下图可见,在经历了2016年的收入及盈利能力下跌后,都市丽人的2017年和2018年都有所好转,但是好转的幅度并不明显,只不过刚刚好完成了复星入股时该公司的业绩承诺。

2017年5月,复星以2.50港元认购都市丽人的2.4亿股。以截至2019年11月末都市丽人的已发行股份数计算,复星持有该公司的10.67%权益,派驻了一名非执行董事杨伟强。

复星入股时的对赌协议:

1)2017年收入同比增不低于3%,2018年收入同比增幅不低于6%;或者2018年收入比2016年收入增幅不低于9.18%。

结果:2017年和2018年,都市丽人的收入年增幅分别为0.67%和12.20%。2017年收入增幅低于第一个条件,不过胜在2018年对比2016年收入高出12.94%,高于9.18%的要求。

2)扣除特别项目,2017年净利润年增幅不低于20%,2018年净利润年增幅不低于15%;或者2018年净利润比2016年增幅不低于8%。

结果:都市丽人2017年和2018年股东应占净利润年增幅分别为31.01%和19.31%。财华社将其他收入和其他损益项目整理,利用该公司期内的有效税率估算出该公司的2017年和2018年扣除非经常性项目后的净利润年增幅分别为31.01%和19.31%,均高于要求。

除了复星国际外,都市丽人于2018年中还吸引了腾讯系——财团包括京东的Windcreek Limited、腾讯全资子公司、唯品会子公司以及Quick Returns的入股,当时都市丽人的盈利表现异常亮丽,所以新投资者支付的代价也比复星国际高出许多,高达4.20港元。按2019年11月末的已发行股份数计算,这一投资者的合计持股量或为5.399%。当前派驻的董事为非执行董事赵英明。

都市丽人的2017年转型应该算是成功的,起码达成了复星的业绩承诺,还吸引了京东等股东。但是从今天往回看,这个转型计划所达成的业绩小阳春成色似乎不是那么饱和。

都市丽人的应收账增幅在2016年一度下降后,于2017年再度飙升。截至2019年6月末,该公司的应收账较2018年6月末增加了15.77%,而上半年其收入同比下降5.49%。

从上图可见,期末的应收账增幅显著高于收入增幅,尤其在2014年和2015年,但到2016年却调整为负数,该公司解释主要因为2015年信用销售大幅增加,到2016年下半年收紧控制。2016年,该公司录得经营净现金流出700万元,而2015年的净现金流入高达4.03亿元。

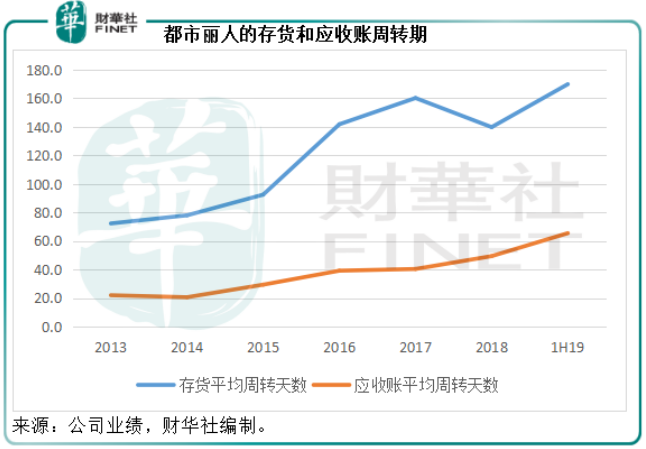

2016年之后,我们看到这种情况又再出现,应收账远远跑赢收入。在2017年和2018年连续两年录得经营净现金流入之后,2019年上半年该公司录得经营净现金流出2.62亿元,而同期该公司的息税前盈利为4300万元。截至2019年6月末,存货平均周转天数较2018年末增加了30.1天,至169.9天;应收账平均周转天数则增加了16.1天,至65.5天。这两个指标或反映该公司的存货积压,而且应收账期在延长,难怪其转型计划对存货和客户欠款进行一次性处理。

接近半年的存货周转期,都市丽人的产品吸引力似乎真不咋地。形象代言人从林志玲到关晓彤,是否能为其产品提升吸引力?业务下沉和进一步拓展电商,又能在这个充满竞争的市场开拓几寸疆土?该公司全新的策略调整效果仍需要时间去验证。

目前都市丽人的股价在1元左右徘徊,与仙股的距离也就在方寸之间。它还有投资价值吗?

截至2019年6月30日,都市丽人的股东应占权益为38.72亿元,相当于每股1.72元(相当于1.91港元),较现价1.01港元具有89.15%的溢价。如果将该公司在盈警中提到的账面减值(9.8亿元人民币至10.8亿元人民币)计入2019年6月末的资产总额中,则资产规模或缩减至42.22亿元人民币至43.22亿元。假设维持负债不变,则每股股东应占权益或为1.39港元至1.44港元,仍较现价具有37.62%和42.57%的溢价。

2014年上市,都市丽人筹得净收益14.63亿港元,到今年上半年未动用资金还有6.85亿港元;2017年复星入股筹资6亿港元,未动用资金有1.46亿港元;Windcreek入股筹得的净收益为5.09亿港元,全部未动用。所以到2019年6月,都市丽人通过IPO和获战略投资筹得的未动用金额合共为13.4亿港元。未动用这些资金的理由是没有物色到投资机会。

截至2019年6月30日,都市丽人持有现金及现金等价物8.96亿港元,或每股0.4港元,相当于现价的39.43%。

每股权益的高溢价以及充裕的现金,其当前的财务状况应可支持股价。

目前都市丽人的董事会合共有12名董事,其中四名是创始人及创始人关联人士,一名是与都市丽人共同成长的顾问,一名是复星派驻的董事,一名是Windcreek派驻的董事,还有四名独立非执行董事。也就是说12名董事中,大股东(也就是创始人及关联人员)占33.33%左右,复星和Windcreek分别占8.33%,独立董事合共占33.33%,以此来看,董事会的分布尚算均衡,应有利于转型计划的推进。

如果转型计划奏效,也许能够让都市丽人复苏,从而为股价提供支持。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享