北京控股集团旗下将再添上市平台。12月30日,北控城市资源集团有限公司(以下简称“北控城市资源”)召开全球发售新闻发布会。公司行政总裁赵克喜在会上称,未来新开环卫业务将在已有环卫项目周边重点开发,关注大型和核心城市;危废处理业务将注重开发工业发达城市,同时将注重环卫和危废业务的互补式发展。

据招股书披露,此次全球发售9亿股股份,其中香港发售9千万股股份,国际配售8.1亿股股份。最高发售价为每股0.80港元,预计不低于0.69港元,预期募资额为6.21亿港元至7.2亿港元。中关村国际控股有限公司将作为基石投资者,认购约1千万美元(约合7795万港元)。

香港公开发售申请于12月30日(星期一)上午九时开始至2020年1月8日(星期三)中午十二时止。预期股份将于2020年1月15日(星期三)开始在联交所买卖,每手买卖单位为4,000股,股份代码3718。

此次募集资金中约51.6%用于发展若干危险废物处理项目;约16.5%预期为2020年及2021年取得的环境卫生项目购置汽车;约25.3%用于偿还现在银行贷款;6.6%用作营运资金及用于一般公司用途。

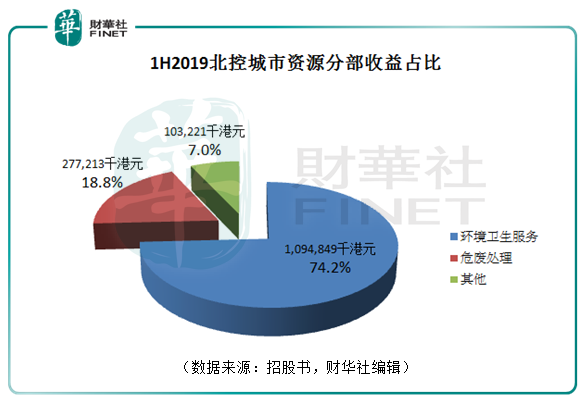

于2019年上半年,北控城市资源的环境卫生服务、危废处理、其它业务的收益分别为10.95亿港元、2.77亿港元、1.03亿港元,所占份额分别为74.2%、18.8%及7.0%。环境卫生服务为该公司的主要收入来源。,

据公开资料披露,该公司环境卫生服务的客户主要是地方政府机构或其指定人,危废物处理业务的客户主要为工业企业和医疗机构,废弃电器及电子产品处理业务客户为下游废物回收企业及金属与塑料产品企业。近年的快速收购式发展使来自头部客户的收益占比快速降低,这减小了依赖大客户的风险。

截至2016年、2017年、2018年及2019年上半年,五大客户收益占公司总收益的比重分别为84.7%、21.6%、13.9%及15.6%,来自最大客户的收益份额分别为75.1%、5.2%、3.6%及5.3%。该公司的收益来源呈现更多客户渠道。

中国的综合废物管理解决方案供应商按供应商类型分为由政府机构主导的及企业主导两个界别。2018年,企业界别的市场规模为1,011亿元人民币,占环境卫生市场总额约38.6%。据弗若思沙利文报告,2018年北控城市资源为企业界别的第四大供应商,占企业界别市场份额的1.6%以及整体市场份额的0.6%。

在中国的危废处理市场中,按总设计处理能力计,北控城市资源排名第六,市占率为0.7%。整体来说,中国的环境卫生及危废处理业务呈现行业集中度高度分散的现状,通过资产收购是扩充公司规模最直接有效的策略。

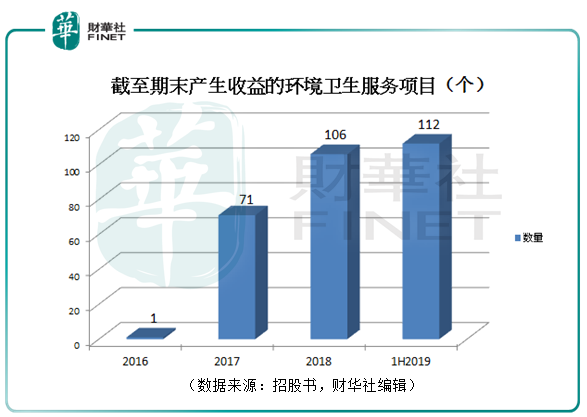

于2016年及2017年,北控城市资源大规模的启动大举收购,北控城市服务(中国)及当时的附属公司、重庆滨南及附属公司、山东平福、江西矿产、陕西北控再生皆纳入公司怀中。2018年再收购宁夏瑞源,该公司在集团的危废处理业务中举足轻重。

截至2019年6月30日,拥有五个在营及两个试营危废物处理项目。据沙利文报告显示,截至2018年12月31日,该集团的废物处理项目的处理设施的总设计处理能力为每年253,050吨,排名中国第六。在国家危废物名录的46大类别危废物中,该公司可以处理38类。

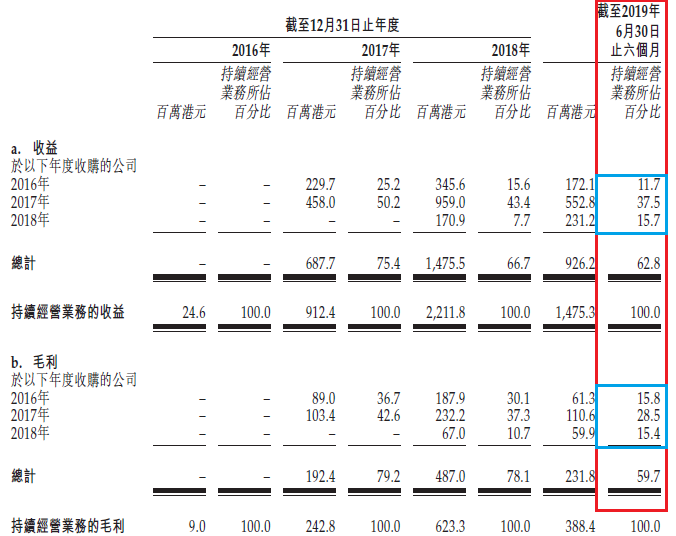

截至2019年6月30日六个月,北控城市资源在2016至2018年间收购的公司共实现收益9.26亿港元,占公司总收益份额达62.8%;实现毛利2.32亿港元,份额为59.7%;实现纯利1.09亿港元,份额为70.8%。值得注意的是,截至2019年6月30日,于2017年收购公司的收益和毛利贡献份额分别为37.5%及28.5%,在2016至2018年间最高,可是其贡献的纯利份额却仅有17.4%。

面对此反差,财华社记者向发布会现场管理层提问,公司财务总监兼公司秘书冯志伟表示这是由于“环卫的毛利率相对危废会低很多,用绝对值来看有时不是很准确,需要把两个板块分开来看。如果那年危废并购较多,那么毛利和利润也会较多。”

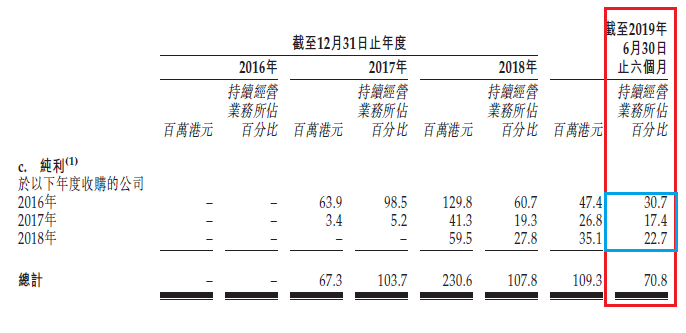

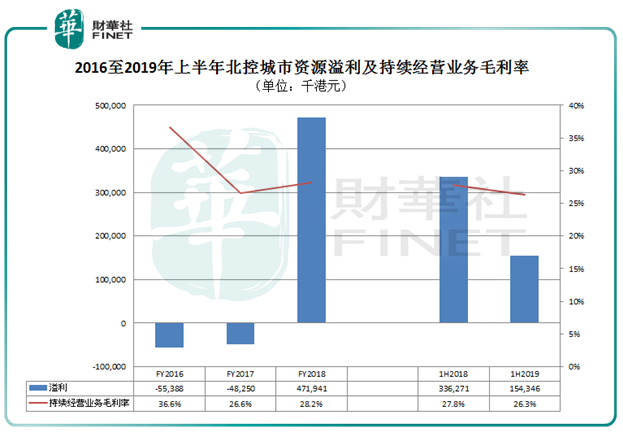

自2018年起,北控城市资源已摆脱连续亏损状态。于2016年、2017年及2018年,溢利分别为-5538.8万港元、-4825.0万港元及4.72亿港元,成功实现扭亏为盈。2019年上半年,因为部分业务终止经营,导致期内溢利同比下降54.1%,至1.54亿港元,若仅计算持续经营业务溢利,则同比增长97.3%。

大笔的收购通常会影响公司整体毛利率,但北控城市资源持续经营业务整体基本稳定。除在发展早期的2016年,持续经营业务毛利率为36.6%的高位,2017年、2018年及2019年上半年,则分别为26.6%、28.2%及26.3%。2019年上半年同比回落1.5个百分点。

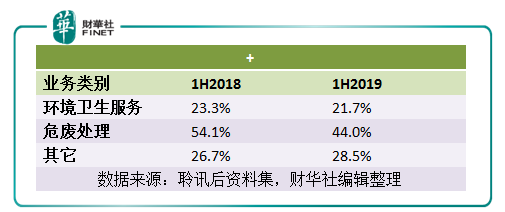

分业务来看,2019年上半年,危废处理业务毛利率同比下降10.1个百分点至44.0%,这主要是宁夏睿源的产品售价因市况变动而下降,而宁夏瑞源是集团危废处理收益的主要来源。环境卫生服务毛利率也同比降低1.6个百分点至21.7%。此两大业务毛利率的同比下降,导致公司整体毛利率的回落。

现金流量方面,北控城市资源经营活动所得现金流量净额2016年至2018年连续三年呈净流出状态,分别为-1.97亿港元、-2,577.1万港元及-5,144.4万港元,2019年上半年则实现净流入2.01亿港元。期末现金及现金等价物于2019年6月30日达到8.29亿港元,较2018年末同比增长22.3%。

此次北控城市资源即将登陆港交所,募集资金中过半将用于发展较高毛利率的危废处理业务,赵克喜在发布会中称“危废行业因为资质要求(许可证、发牌)、对资本的高要求、对技术及设备的高要求,加上需要政府认可,这是一个具有高行业门槛的行业。”背靠北京控股集团的北京控股资源在行业中具备先天竞争优势,再借登陆港交所募资,或将在这个集中度较低的行业中快速成长。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享