12月30月,國內精選印刷紙質製品服務商雋思集團進行了全球發售。香港公開發售將於2019年12月31日(週二)開始,並於2020年1月9日(星期四)正午十二時結束。最終發售價及分配結果預計將於2020年1月15日(星期三)公佈。雋思集團的股份預期將於2020年1月16日(星期四)開始在香港聯交所主板買賣。國泰君安融資有限公司為是次全球發售的獨家保薦人;國泰君安證券(香港)有限公司為獨家全球協調人及 獨家賬簿管理人;國泰君安證券(香港)有限公司、第一上海證券有限公司及高誠證券有限公司為聯席牽頭 經辦人。這意味著雋思集團將在2020年,迎來新的開始。也標誌著香港資本市場將迎來國內紙質桌遊產品及相關產品製造市場及紙質賀卡製造市場的領軍者的加入。

雋思集團在未登陸港交所之前,已在印刷紙業江湖叱吒三十餘載,擁有豐富的製造、印刷經驗及綜合生產能力。本次集團選擇於港上市,是想借助資本力量,整合各方優勢,做強做大。

1985年,雋思集團在香港註冊成立,初期從事印刷品業務。為進一步滿足市場日益增加的需求,於1994年,雋思集團將印刷廠搬遷至廣東東莞,開始擴大生產線。1997年,在互聯網並不發達的年代,隨著產品線的擴增,優質精緻的產品陸續得到市場的認知及認可,雋思集團開始進軍歐美市場,正式開啟國際化征程。

有賴雋思集團產品品質的一致性、生產設施以及工程專業知識,雋思集團與其主要客戶建立長久的業務關係,合作關係由8至18年不等。主要客戶都是行業的領導者,包括國際賀卡出版商Hallmark、全球學習發展及遊戲公司美泰及一間全球遊戲及娛樂公司。自從2002年直接合作以來,雋思集團與最大客戶Hallmark建立了密切的關係,並得到Hallmark的認可。

2010年,雋思集團與多家美國公司達成長期合作關係,一方面鞏固業務收入,另一方面借助互聯網之勢拓展銷售網絡,開始通過自營網站線上上提供個性化印刷服務,並在東莞工廠內設立數碼生產中心,配合網上業務需求。另外,亦設立了實驗室提供檢測服務及豐富產品組合。

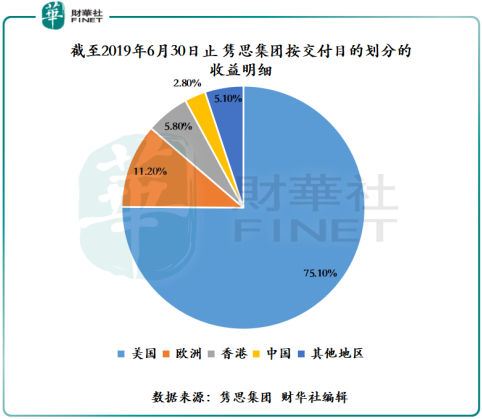

2018年,雋思集團在紙製品製造及印刷服務行業已深耕三十餘載,不斷更新設備及滿足客戶需求,對擁有鶴山工廠的騰達印刷進行了收購,擴增生產線及產能,配合集團擴大毛利率較高的桌遊和幼教產品的占比。歷經34年紮根,雋思集團目前的產品涵蓋至桌遊(包括紙板遊戲、紙牌遊戲及拼圖)、賀卡(包括日常賀卡及季節性賀卡)、幼教用品(包括課堂學習用具及活動書籍)、包裝彩盒、禮品(包括嬰兒禮品、相冊、服裝及包裝盒)及其他(包括包及手機殼)。產品主要銷往美國、歐洲、國內(包括香港)及其他國家,擁有強大的客戶群。

品牌認可度方面,雋思集團與其最大客戶Hallmark不但擁有密切的業務關係,雋思集團對確保產品品質的認識及努力亦獲得了Hallmark的認可。雋思集團分別於2013及2014年獲頒發“精益製造供應商”、於2015年獲頒發“優質供應商”,並獲“2016年度最佳供應商”及“2018年度最佳供應商”獎項。

值得一提的是,能長期得到客戶的認可,有賴雋思集團一套全面的品質管理系統,確保提供優質的產品以及製造及印刷服務。實際上,雋思集團亦特別注重品質管理系統,確保提供優質的產品及達到指定標準。成立至今,雋思集團一直堅持整個生產程式品質的預防計畫及措施。在品質工程方面,雋思集團就原材料及產品的產品安全測試制定測試及檢驗計畫,並由其全資附屬公司東莞雋思檢測進行。東莞雋思檢測獲多家國際專業機構認可,合資格根據美國及歐盟各國的玩具、包裝及一般商品標準及指引等國際標準進行檢測。主要客戶通常委託集團於成品運至指定倉庫或出口口岸之前進行最終品質控制。

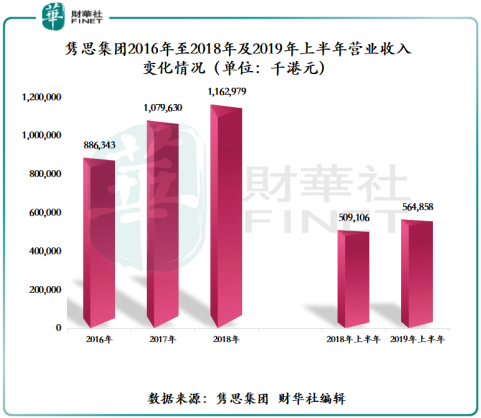

截止2016年至2018年及2019年上半年,雋思集團營業收入分別約為8.86億港元、10.80億港元、11.63億港元及5.65億港元,2016至2018年複合增長率為14.55%,2019年上半年營收同比增速為10.95%,營業收入整體維持雙位數增長,保持穩健增長。

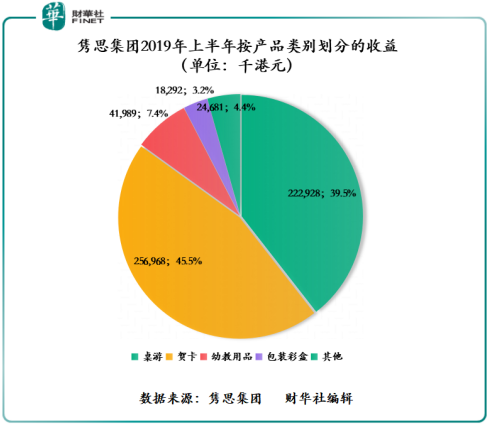

營業收入能保持雙位數增長的主要驅動力要歸於雋思集團產品多元收入貢獻,以及桌遊及賀卡兩大拳頭產品的持續輸出。按照產品類別劃分,桌遊、賀卡、幼教用品、包裝彩盒及其他業務收入分別約為2.23億港元、2.57億港元、4,198萬港元、1,829萬港元及2,468萬港元,占總收入比重分別為39.5%、45.5%、7.4%、3.2%及4.4%。

根據灼識報告,就2018年出口額而言,雋思集團的在中國紙質桌遊產品及相關產品製造市場排名第一及中國紙質賀卡製造市場排名第二,市場份額分別為2.7%及8.1%。

倘若按銷售管道劃分,互聯網管道的崛起是支持雋思集團業績高走的另一大驅動因素。互聯網管道主要是依託雋思集團開發的五個主要自營網站,有綜合設計及生產各式禮品的,也有專門訂制拼圖、專門訂制遊戲卡的。因交付期快至兩天就可以完成,該解決方案一經推出,市場反響不錯。截止2019年6月30日,來自OEM銷售管道收入約為5.20億港元,同比增長10.83%,約占總收入比重的92.0%;來自自營網站銷售管道收入為4,509萬港元,同比增速為12.37%,占總收入比重提升至8.0%。

值得注意的是,雖然雋思集團來自自營網站的收入比重不足10%,卻是未來發展潛力巨大及盈利能力最強的一大業務分部。目前,自營網站毛利率超過70%,這主要的原因是自營網站提供的服務有別於OEM業務的批量生產,其採取的是為客戶提供個性化定制服務,可最大限度的滿足客戶的需求。另外,當前是互聯網時代,自營網站處於起步階段,未來發展仍有巨大空間,雋思集團繼續推進互聯網管道的搭建工作,必將大有可為。對此,集團在紙製品製造及印刷領域的市場份額有望借此上升至另一臺階。

根據灼識報告,全球紙質印刷品零售總額由2014年的5,353億美元增加至2018年的5,582 億美元。其中,中國是紙質印刷品零售額最大的國家,份額為32.9%,美國及歐盟次之,市場份額分別為22.5%及14.8%。預計未來全球的零售總額增長至2023年的5,795億美元,保持穩增長的趨勢。

在全球紙質印刷品製造市場景氣度穩步上行之際,雋思集團選擇於港交所上市,借助資本的力量,依託逾三十年的紙製品製造及印刷經驗及優勢,整合業內資源,進一步提高集團生產能力和經營靈活性,優化產品組合及生產專業度,提升資訊科技基礎設施,為集團繼續做大做強打下夯實的基礎。

就提高生產能力和經營靈活性而言,雋思集團可透過與東南亞製造商及生產設施擁有人合作,降低中美貿易爭端帶來的影響,擴大業務能力和中國境外業務。據上市申請書顯示,雋思集團計畫於2020年底前通過分包安排,將(包括但不限於)須繳納或可能須繳納美國關稅的大多數的主要產品的端到端生產從中國遷至越南。另外,雋思集團計畫在2021年底前在越南收購廠房,在中國境外建立自己的生產基地,將更多的外判生產轉換為內部生產,進一步鞏固其作為製造商的地位。同時,相較外判,能長期節省製造成本,更靈活經營業務,及更好控制產品品質及交付。

就優化產品組合及生產專業度而言,據上市申請書顯示,雋思集團計畫擴大毛利率較高的業務,即生產桌遊和幼教產品。為配合此業務方向,集團自2018年10月將部份桌遊及幼教用品生產設施自東莞工廠搬至鶴山工廠,及將兩廠之間的產能重新分配。相關搬遷預計在2020年12月大致完成。集團亦計畫在鶴山廠建造新的生產廠房,計畫總建築面積為23,444平方米,預計於2021年底竣工。另外,雋思集團計畫繼續應用眾多數碼行銷策略以及傳統行銷策略,推廣其品牌,正將旗下的網站打造成面向全球客戶的多國語言版本,以擴大目標客戶群,滿足全球潛在客戶的需求。

很顯然,雋思集團想通過產能重新分配增厚產能,優化產品組合,生產更高毛利率的產品,進一步提高集團盈利能力。與此同時,透過宣傳其網站以擴大客戶群和讓收益來源多元化,為經營業績有品質增長帶來驅動力。

就提升資訊科技基礎設施而言,據上市申請書顯示,基於製造技術自動化及數據交換的增長趨勢,雋思集團計畫透過推行工業4.0,打造“智能工廠”,以提升其競爭優勢。為此,計畫提升資訊科技基礎設施,包括建立雲端系統、以及在東莞建立數據儲存庫,方便從生產流程收集大數據,轉向以數據驅動的業務模式,以提升集團的整體營運效益。2019年,雋思集團已獲德國弗勞恩霍夫生產技術研究所(Fraunhofer Institute of Production Technology IPT)及香港生產力促進局頒發達致1i級成熟度(相當於German Academy of Science and Technology工業4.0 成熟度模型第三級成熟度)的工業4.0成熟度認證證書。

隨著網路零售日益普及,機遇也孕育而生,雋思集團抓緊機遇,積極擴大網上銷售的業務,繼續加強網站特色、改善介面及設計功能,吸引更多客戶及增加地域上的覆蓋。

雋思集團作為精選印刷紙質製品製造及印刷服務供應商,擁有豐富的製造、印刷經驗及綜合生產能力。踏上港交所這個國際化大舞臺,雋思集團可繼續依託以創始人鄭穩偉及楊鏡湖為代表的核心管理團隊,繼續制定及執行穩健的業務策略,深耕紙製品製造及印刷市場,以及捕捉網上業務商機,提升核心競爭力,為股東帶來豐厚的回饋。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享