熙熙攘攘的週末相親市場,候選人的帖子前圍觀者最多的不是照片有多靓麗的,也不是學歷有多高不可攀或者職業前景有多不可限量,而是有房的。不論你樂不樂意,都不得不承認:成家立業,尤其在一二線城市,「房子」是大多數人眼中一條看不見的必要充分條件。

「安居樂業」,首當其衝的是「安居」,在中國人的觀念中更是如此,所以房子是貫穿全年的熱門話題。2019年的樓市表現如何?

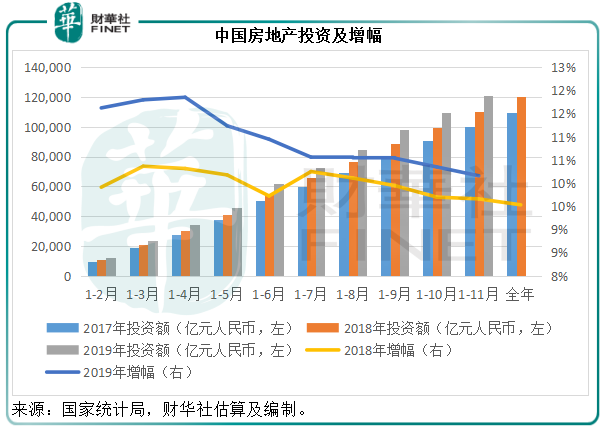

2019年,房地產市場依然平穩。根據國家統計局的數據,2019年前11個月全國房地產投資額同比增長10.16%,至12.13萬億元(人民幣,單位下同),已高於2018年全年的12.03萬億元。從2019年的11個月來看,同比增幅均高於2018年,反映投資額穩步上升,見下圖。

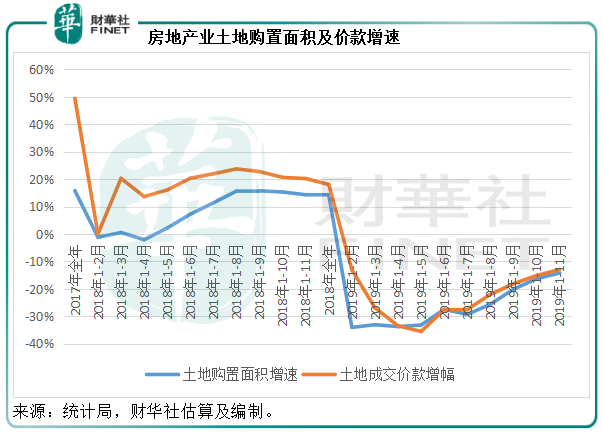

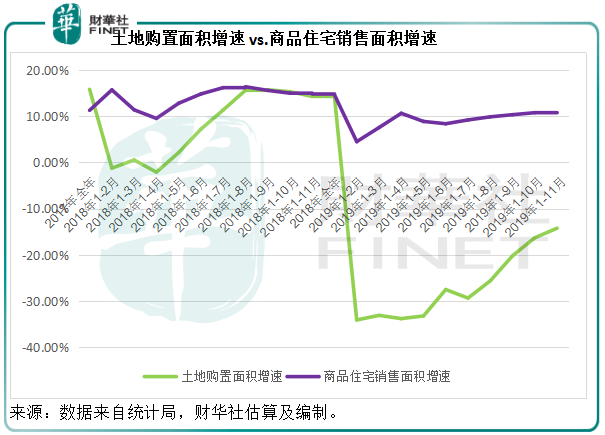

今年以來,房地產業土地購置面積呈下行趨勢,或受政策調控以及資金收緊等因素影響,不過到年底,降幅已逐步收窄,見下圖。2019年前11個月,房地產業土地購置面積同比下降14.24%,至2.17億平方米,房地產業土地成交價款累計值同比下降12.99%,至1.196萬億元。財華社依此計得,2019年1-11月平均土地購置成本為每平方米5506.7元,同比微升1.45%。

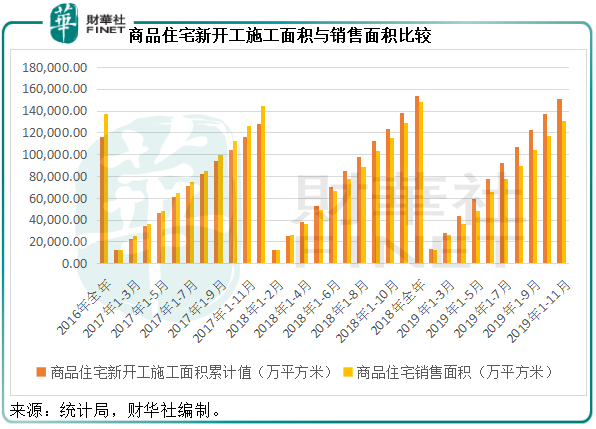

2019年前11個月,全國商品住宅新開工施工面積累計值同比增長9.32%,至15.14億平方米。由此可見,雖然買地活動有所減緩,但是開發商並未停手,新開工量仍保持增長。今年1-11個月,全國商品住宅施工面積累計值同比增長10.12%,至61.36億立方米。期内商品住宅竣工面積同比下降4.04%,至4.53億立方米。

從這些數據可以看出,儘管步伐有所放緩,但房地產業的供應保持穩步增長。

我們再來看需求端。見下圖,從2018年起,商品住宅銷售面積開始落後於商品住宅新開工施工面積,而到2019年,這個差距在擴大。背後的原因很可能與調控措施(例如限購等)有關。

那是不是意味著需求變弱?非也。從下圖可見,2019年8月開始全國商品住宅銷售面積開始恢復增長態勢。今年前11個月,全國商品住宅銷售面積同比增長1.62%,至13.08億平方米。

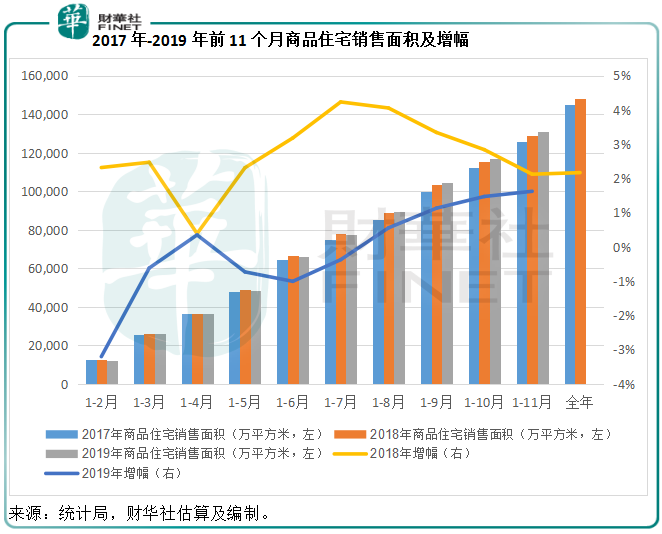

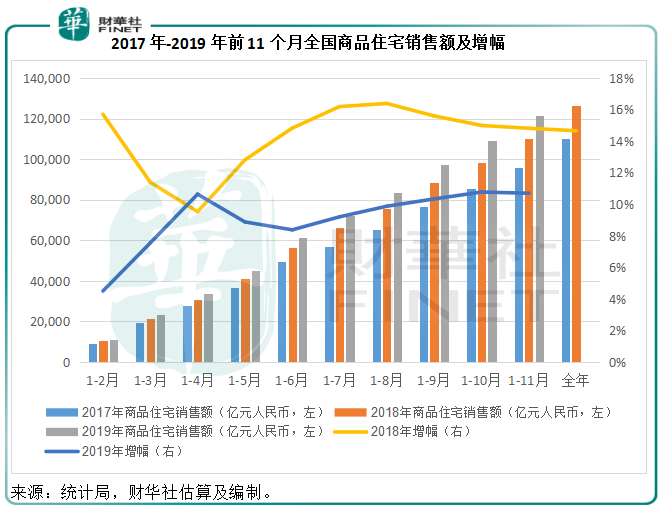

商品住宅銷售額增幅維持平穩。2019年前11個月,全國商品住宅銷售額同比增長10.7%,至12.17萬億元。

相對而言,商品住宅銷售面積的增幅要低於施工面積以及新開工面積的增幅,這或反映供應增長稍微高於需求。從數據看是如此,但實際上我們都知道2019年實施了多項措施以穩定房價,這在很大程度上或延緩了需求。在二手市場維持平穩,整治房屋租賃市場,各地因城施政,限購政策不放松的背景下,房地產銷售市場保持穩中有升的發展態勢。見下圖,商品住宅銷售面積增速高於土地購置面積增速。

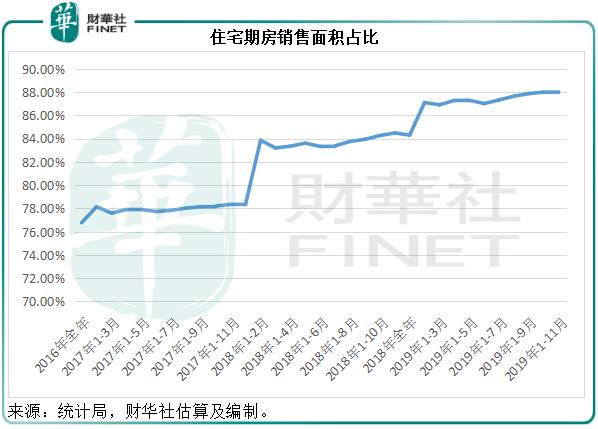

全國住宅期房銷售面積佔住宅銷售總面積的比重由2016年時的76.78%,升至88.02%,現房銷售面積佔比由2016年的23.22%,下降至11.98%,或反映購房者通過預售形式買房的意願仍在。

購房與買菜的區别是,資金規模和財富影響效果的不同,所導致的行為後果是你會花更多時間來看房子,但是你卻不會為了幾分錢之差輾轉幾個市場去尋找最便宜的白菜,因為所花的時間成本並不足以帶來效用。購房則不同,如果前期做足夠的功課,你可以獲得補償這些時間和機會成本的效用。

期房是指在建、尚未交付的房屋。簽訂期房銷售協議之後,購房者有可能面對未來幾個月甚至兩年樓價下跌、交付的房屋貨不對板,甚至不能按時交付等等的問題,承擔著比購買現房高的風險,也因此一般能夠獲得價格的折扣優惠。但是,這個折扣優惠又能彌補多大的風險損失?作為理性人,購房者自知風險仍寧願選擇購買期房,而不花費更高成本購買現房或採取更明智的觀望態度,或多少反映出需求的存在。

所以期房的比重提高,一方面或反映需求得到支持,也有可能是現房和二手房不足以彌補需求缺口,另一方面或反映出開發商的特定議價力,而此操作也有利於開發商的回款。

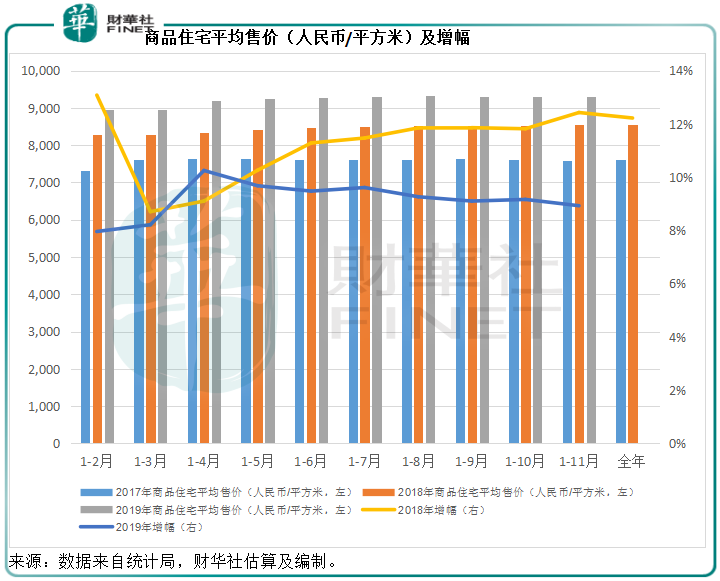

總括而言,2019年前11個月,樓市穩中有升。從數據來看,供過於求的情況仍在,不過需求端仍有很大的動能。整體概況是供應端開始減慢投資速度,土地投資趨於理性,需求端則維持穩定,價格平穩,見下圖,2019年的商品住宅平均售價增幅低於2018年而且稍微向下,反映國家的調控政策奏效。

今年我國房地產市場的政策仍趨緊,這包括加強融資監管、整治租賃市場、限購政策不放松等。接近年尾更釋放多個正面信號,這包括對大城市落戶全面放寬,吸引大量人口進入部分熱點城市,從長遠來看將有利於推進城市化進程,也因此「房住不炒」是保障樓市平穩發展的關鍵。

此外,2019年12月28日,央行正式就存量浮動利率貸款的定價基準轉換為LPR(即「換錨」)發佈公告。根據央行的解讀,假設某筆商業性個人住房貸款原合同期限20年,剩餘期限為8年,原合同約定的利率為5年期以上貸款基準利率上浮10%,目前執行的利率為貸款基準利率4.9%,加上上浮的點數後為4.9%X(1+10%)=5.39%。2019年12月發佈的5年期以上LPR為4.8%。如果借貸雙方確定在2020年3月30日轉換定價基準,且重定價週期為1年,重定價日為每年1月1日,那麽加點幅度為0.59個百分點(5.39%-4.8%=0.59%)。2020年3月30日至12月31日的執行利率水平為2019年12月的5年期以上LPR+0.59%,即5.39%。在下一個重定價日(即2021年1月1日),執行的利率調整為2020年12月發佈的5年期以上LPR+0.59%,依此類推。

對比於以往使用的貸款基準利率,LPR更具市場性,因其每月報價一次而且參與報價的銀行更廣更多元,實施的結果是進一步深化利率的市場化,更利於對樓市進行調控。當市場利率下降時,借貸成本也將下降;反之,當市場利率上升時,借貸成本增加,便於個人控制自身槓桿和管理風險,降低承擔風險的意願,減少投機。所以最終的結果是指向「房住不炒」的主調。

在資金趨緊的時候,資金成本上升將更直接、更快捷地傳導到個人的財務狀況上,驅使其更注重自身的槓桿和風險。與此同時,有關當局也能通過利率的傳導機制,更有效地實施相應的調控措施。

從樓市的供求端來看,供應仍充裕,需求則受到城市化、二手樓市、租賃市場、資金成本等因素的影響,在資金成本趨於市場化的情況下,人才吸引措施的加碼、城市化進程的推進,或有利於支持樓市的需求端。二手樓市和租賃市場規範,在一定程度上應可滿足大城市需求的增長。但從另外一個方面來看,在二手樓市和租賃市場得到規範的支持下,改善居住環境的需求將增加,從而也有利於一手樓市的發展。

依此分析,2020年,全國供過於求的形勢應不會變,但地區分化將持續,一二線城市以及新一線城市的房地產市場仍將保持增長。但「穩地價、穩房價、穩預期」仍將是政策重點。所以2020年整體樓市仍以「穩」為主。

根據中指研究院的數據,2019年前11個月銷售業績排名全國前100的房企(TOP100)銷售額均值為1036.1億元,銷售面積均值為755.8萬平方米,同比增長率均值分别為21.8%和21.9%。銷售額突破一千億元人民幣的房企有27家,而2018年同期為26家。

財華社發現,房企分化進一步加劇,馬太效應突顯。2019年1-11月前二十大房企合計銷售額佔TOP100總銷售額的比重由去年同期的55.72%,進一步上升至56.86%;而後二十大房企合計銷售額佔TOP100的比重由去年同期的5.48%,進一步下降至5.08%。

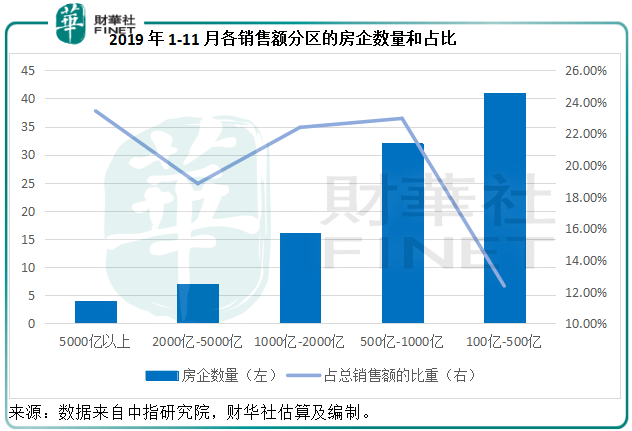

見下圖,中指研究院的數據顯示,第一梯隊2019年前11個月銷售額在5000億以上的房企數量有四家,分别為碧桂園(02007-HK)、恒大(03333-HK)、萬科(02202-HK)和融創(01918-HK),佔了TOP100總銷售額的23.43%;從數量上來看,銷售額在100億-500億分區的中小型房企數量最多,但是合計銷售額佔比卻是最低。

其中,碧桂園的優勢最為明顯。今年前十一個月,碧桂園實現權益合同銷售金額約5398.4億元,同比增加10.2%,權益銷售面積為6017.6萬平方米,穩坐第一。

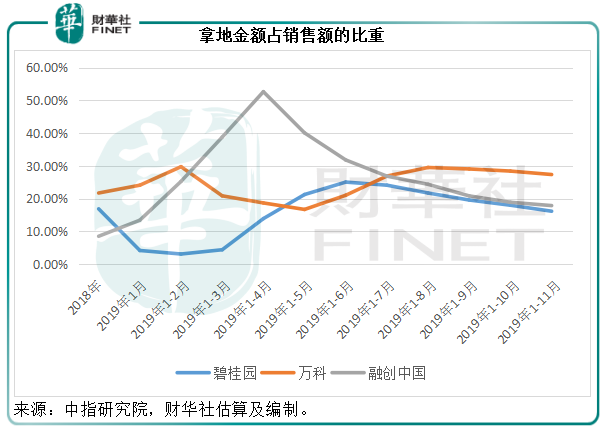

拿地成績方面,根據中指研究院的數據,萬科、碧桂園和保利佔2019年前11個月拿地金額榜單的前三位;從拿地面積來看,碧桂園、綠地和萬科分列前三。以此來看,碧桂園和萬科這兩家龍頭房企不僅銷售表現佔優,拿地優勢也繼續保持。不過相對來說,碧桂園顯得謹慎持重,在不確定性風險增加之時,碧桂園的謹慎或更值得嘉許。

從拿地金額的地區分佈來看,2019年前11個月拿地金額居於前五的房企均側重於武漢、長沙、南昌、西安等190個重點城市的中西部地區。期内萬科在長三角(上海、江蘇、浙江、安徽等41個重點城市)和中西部的佔比分别為35.22%和30.96%。

碧桂園也以長三角和中西部為主,佔該公司拿地總金額的40.06%和38.77%,這符合其市場全覆蓋的戰略優勢。建基於粵港澳大灣區的碧桂園在珠三角地區的優勢早已確立,並擁有領先同行的可售資源,根據該公司最新的中期業績報告,2019年6月廣東省可售權益資源佔其總可售資源的比重最高,達到27%,而長江中遊/湘鄂和川渝地區的佔比分别只有9%和4%,所以從其拿地取向來看,偏重中西部突顯其多元化佈局的優勢。

融創則重點落子環渤海(京津冀、山東等30個重點城市)和中西部,分别佔其總拿地金額的26.54%和40.09%。

總體來看,頭部房企仍以環渤海、長三角、珠三角和中西部為未來的重點佈局市場,其中尤以長三角和中西部為重。

總體來看,2019年前11個月全國房地產市場穩中有升,在「房住不炒」的政策基調下,2020年樓市將繼續維持穩定表現。房企方面,馬太效應突顯,強者愈強,碧桂園繼續蟬聯銷售冠軍,同時拿地成績也頗為耀眼,但也可以看出其穩健不冒進、分散佈局的戰略智慧。

在穩中求進的新競爭格局下,頭部房企不僅僅著眼於增量,還低調地發展存量市場,拓展相關產業鏈以產生協同效應,例如物業管理、投資、產業、養老等。以碧桂園為例,該公司近年拓展農業、機器人產業生態、智能製造,以提升物業附加值。萬科則發展長租公寓,以獲取穩定的現金流。

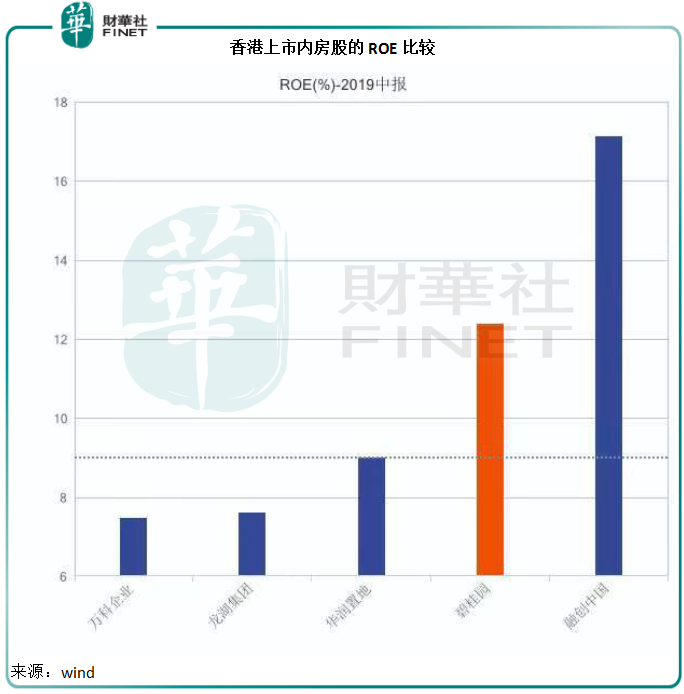

在調控趨緊以及不確定性增加之時,這些頭部企業的發展更加可靠和穩固。2019年上半年業績所反映的股本回報率(ROE),碧桂園和融創均遠遠高出同行平均水平。

融創的高估值可以理解,因為該公司專攻高端物業,售價高、利潤高,但是槓桿同樣也十分高,截至2019年6月30日,融創的資產負債率在90%以上。那麽,銷售表現更好,但是相比之下經營更為謹慎的碧桂園,是否更值得看高一線?

大行均看好碧桂園的後市表現,穆迪最近對該公司的展望調升為正面,預期擁有充裕土地儲備的碧桂園將持續受益於中國的城鎮化浪潮,支撐其在低線城市的發展。摩根大通則給予碧桂園增持評級,認為其是合理風險範圍内股本回報率最高的藍籌股。海通、招銀國際、高盛、瑞銀、天風證券等均給予碧桂園買入評級。

碧桂園目前的銷售規模、土地收購策略以及可售資源,應可支持其未來兩三年的發展,而且正如我們前文所述,其廣泛的地理位置覆蓋可滿足城市化人口遷移的需求,天風證券認為,作為重點佈局三四線城市的龍頭房企,碧桂園豐厚的土地儲備可為未來業績持續增長提供保障,第一上海亦認為碧桂園的大灣區貨值儲備豐富,體量領先於同行,深圳的舊改項目也在穩步推進中,粵港澳大灣區的發展應可帶動碧桂園的增長。另外我們前文也提到,碧桂園增加了在長三角和中西部地區拿地,在這些經濟景氣度高的地區佈局應有利於土儲結構的優化。

興業證券預計,碧桂園的融資多樣,回款率保持行業高水平,流動性風險很低,為其全國性發展奠定基礎。今年上半年,碧桂園的淨借貸比率同比下降0.5個百分點,至58.5%,截至目前,該公司已連續多年保持了淨借貸比率低於70%,這在一線房企中都極為罕見。

不論從銷售表現、土地儲備數量和結構、融資渠道等來看,碧桂園都在同行中名列前茅,優勢突顯,強者愈強的態勢更加明朗,而且該公司率先發展機器人、農業、智能製造等外延產業,應有利於效率及服務質量的進一步提升,最終將帶來更高的企業價值。如果說「穩」仍將是2020年内地房地產企業的發展基調,那麽極具前瞻性地進行穩增長佈局,並早已低調地在各個領域佔據優勢的碧桂園,在新的一年表現更值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享