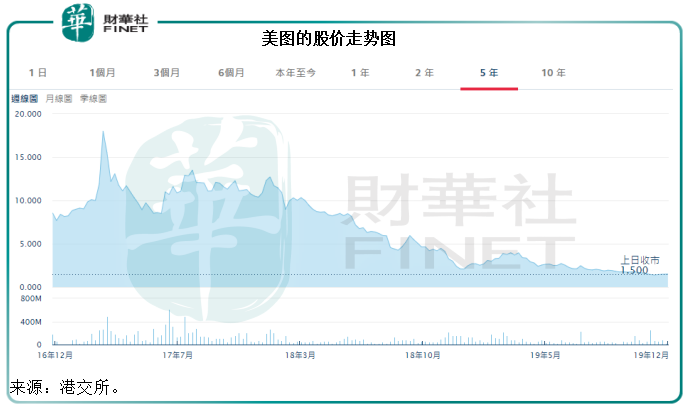

曾经以为多年的埋头苦干最终还是会输给颜值,但是看到美图(01357-HK)的股价曲线,放心了。

三年前上市的美图,曾经意气风发地与腾讯(00700-HK)并肩比高,巨亏之下甫上市即有359亿市值,在媒体吹捧之下,更一路飙升至最高974亿港元,而这似乎成了它的颜值巅峰,随后股价跌至如今市值仅70亿港元,仅相当于上市时的19.5%,颜值巅峰时的7.2%。

谁没有过青春靓丽的时候?只是美图的稍微短暂了一些,投资者的觉悟晚了一些。“让更多人变美”是美图的使命,但最终的结果却是“让更多人变穷”。如果从上市持有到现在,损失达到80%!也就是说上市时一手价值4250港元的美图,到现在只值820港元。

不过美图刚刚发布了一份正面盈利预警,似乎又为投资者带来一抹曙光。2019年最后一个交易日,美图股价上涨9.33%,收报1.64港元。但是,对比2019年第一个交易日的开市价,美图股价全年下跌23.36%,而恒指全年累计上涨9.16%。年末的最后一个好消息并没有为美图挽回多少脸面。

美图预计,由于利润较高的在线广告业务收入增长,营销费用大幅减少而且完成费用优化计划而降低了研发及行政费用,2019年最后一个季度产生的经调整后净利润约在1500万元(单位人民币,下同)至2100万元之间,2019年全年持续经营业务的净亏损约为3.5亿元至3.51亿元,较去年同期减少约42.8%至34.1%。经调整净亏损将同比大幅减少约77.3%至76.6%,至1.9亿元至1.96亿元之间。

2019年上半年,美图的持续经营业务亏损为2.59亿元,这意味着下半年的净亏损或为9100万元;上半年的经调整亏损为1.79亿元,或意味着下半年的经调整净亏损或为1100万元至1700万元。

从这些数据来看,似乎确实显著低于2018年的亏损,那么这是否意味着处置了智能硬件业务之后的美图将迎来新的开始。

我们先从美图上市以来的表现说起。

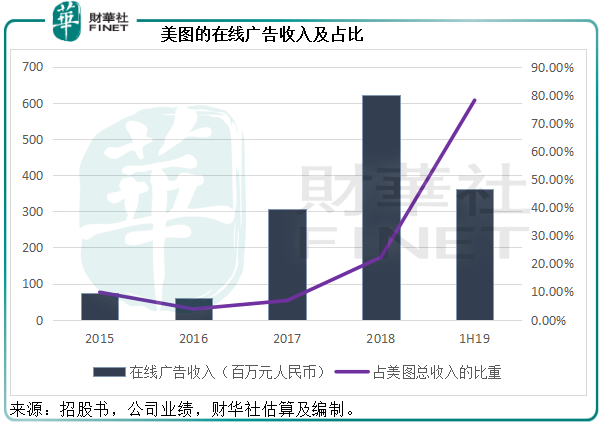

2016年12月美图在港交所主板上市时,主要经营两大业务,分别是互联网业务(其中包括在线广告和互联网增值服务)和智能硬件。收入和毛利主要来自智能硬件(当时主要为美图手机)。2015年和2016年,智能硬件贡献美图90%以上的收入,以及全部毛利,并抵消了互联网业务的毛损。

2018年11月,美图终止互联网下的电商业务,并将手机业务授权予第三方,以专注于互联网的轻资产经营。从2019年开始,在线广告扛起了大梁,成为美图最主要的收入来源,而在线广告业务似乎也不负众望,在2016年重组后该业务的收入步步高升。2019年上半年,在线广告业务收入同比增长27.15%,至3.62亿元,占美图总收入的78%。

美图的另外一项收入来自互联网增值服务,这包括直播业务、高级订阅、美图魔镜、语音直播及其他交互式服务。2019年上半年,由于直播业务下滑71.1%,这项收入同比大幅下降50.4%,至1.002亿元,占美图总收入的21.6%。该公司表示期内的高级订阅收入同比增长6倍以上,占互联网增值服务及其他业务的三分之一,依此估算,或有3333万元。

2019年上半年互联网业务的毛利率大幅提高,达到67.11%,同比提高了17.8个百分点。在智能硬件缺席下,互联网业务能否为美图带来不一样的未来?

互联网业务的主要收入来源是广告,而该公司也承认广告收入大幅增长是其下半年业绩显著好转的一个主要原因。

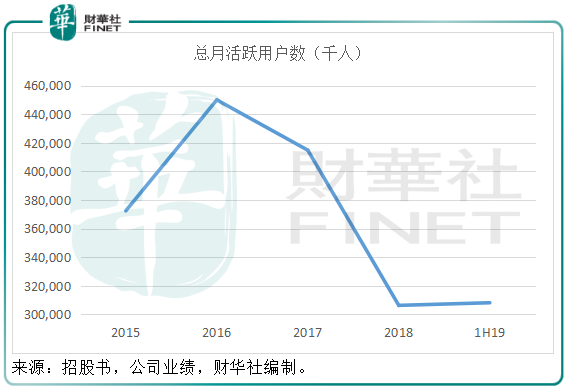

互联网广告一般依托平台,平台流量大,广告价值自然高。2019年6月,美图的月活跃用户为3.081亿,比2018年12月增加0.6%,海外用户的增加抵消了中国大陆用户减少的负面影响。该公司没有披露广告业务的毛利率,难以预测上半年67.11%的毛利率当中广告业务占了多少,但我们知道广告业务的收入占比最大,所以毛利率也不会低。

坐拥8亿QQ用户和11亿微信用户的腾讯,2019年上半年网络广告业务收入规模为297.86亿元,毛利达135.78亿元,毛利率由上年同期的34.70%提升至45.59%。

不论在技术上美图的广告业务有多大的优势,其用户规模、收入规模都不及腾讯,就算盈利能力高于腾讯,但考虑到它的规模弱势,能够进一步扩展的空间有多大?毕竟目前的67.11%毛利率已不是一个小的数字,当然这里边可能也有互联网增值服务的贡献,但是从收入来看广告业务的占比更大,所以这一业务的毛利率不会低。

2019年上半年,美图的月活跃用户微升,但值得注意的是,美图上市时的月活跃用户规模是在4亿以上,上市之后呈逐年下降的趋势。

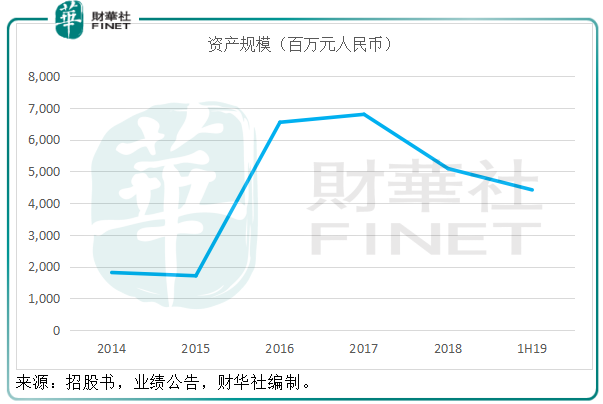

上市以来,美图账面亏损的局面都没有扭转过来,连年亏损,从未派过股息,在这两年处理了两项主要业务,所以资产规模在缩小,见下图。

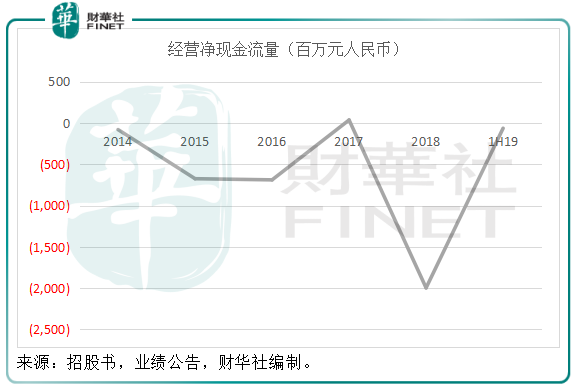

经营活动持续录得净现金流出,见下图。

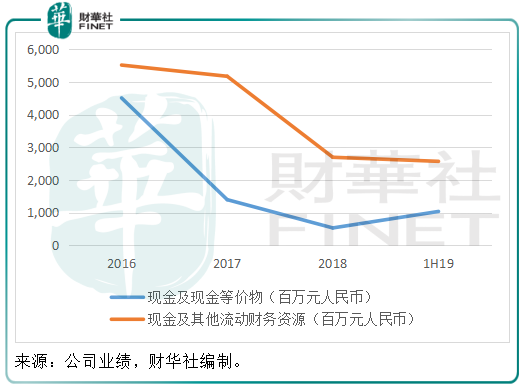

所持有的现金也逐步下降。

虽然美图的现金规模在缩减,但是它的财务状况仍十分稳健。根据2019年上半年业绩,美图上市筹得的资金净额为42.115亿元人民币,到2019年6月已动用了36.71亿元人民币,也就是说还剩5.4亿元人民币。

截至2019年6月30日,美图持有现金及现金等价物10.36亿元人民币,加上银行存款和短期投资,合计流动财务资源高达25.69亿元人民币,而附息债务只有1000万元人民币,可以说账面上能够动用的资金十分充裕。

该公司2019年提出两项交易,一项是3月份购乐游(01089-HK)的31%权益,以每股2.71港元发行股份的形式支付,代价为26.87亿港元,另外一项是收购大街网57.09%权益的交易,这一交易大部分是以配发及发行股份的形式支付,余额以现金支付,交易金额为3.95亿港元。前一项交易被股东会否决,后一项交易刚刚在11月完成。

先不论美图收购的这些资产能否带来实际的效益,小编纳闷为什么美图拥有充裕的资金,却总是选择以摊薄现有股东权益的方式来支付交易,是本身就对交易的盈利能力能否高于存款利息存疑,还是这些资金被挪作他用?

站在小股东的角度,上市以来美图的业绩连年亏损,股价也一跌再跌。不派股息也就算了,还屡屡提出以发行代价股份的形式进行收购(直接影响是摊薄现有股东的权益),虽然大股东有在高位增持,该公司也有进行回购操作,但效果甚微,截至2019年11月末,美图的已发行股份数较上市当月末的已发行股份数增加了1.45%。如何不让小股东心寒?

股票投资不能单看颜值,还要看实力。伤尽股民的心之后,美图还值不值得投资?

在智能硬件业务缺席下,轻装上阵的美图下半年业绩似乎有改善,但是考虑到其当前业务的表现,增长是否可以持续仍需时间证明。请问问热爱美颜的小姐姐在2019年使用美图应用的次数对比2018年和2017年是增加还是减少?相信大家就能对美图目前的境况有更加清晰的了解。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享