在2019年收官之际,国内最大的一次性医疗器械制造商威高股份(01066-HK)突发公告称,正考虑分拆附属公司山东威高骨科材料股份有限公司(下称“威高骨科”)在国内一间证券交易所独立上市。这意味着深耕医疗器械逾三十年的“老兵”威高股份走上分拆资产上市的道路。在目前资本寒冬下,分拆资产上市是为变现纾困还是另有他意呢?

威高骨科成立于2005年,是一家专门研究及开发、生产及销售脊柱、创伤及关节骨科植入物的企业,亦是威高股份骨科业务主要的收入来源。据百度企业信用显示,威高股份投资威高骨科所占的比重为75%;威高骨科是威高股份的非全资附属公司;虽然威高骨科非威高股份全资附属公司,但是公司核心管理人员出自于威高股份管理层,例如,威高骨科董事长弓剑波是威高股份的执行董事。

据威高骨科官网显示,威高骨科主要产品包括脊柱产品、创伤产品、人工关节、手术器械及海星产品。其中产品种类超50个(脊柱产品多达16个、创伤产品为11个)。在脊柱及创伤市场分类占据最大市场份额,也是为中国国内打进高端骨科植入物市场分类的骨科植入物公司之一。单从产品组合及市场地位来看,威高股份的骨科业务存在较强竞争力及话语权。

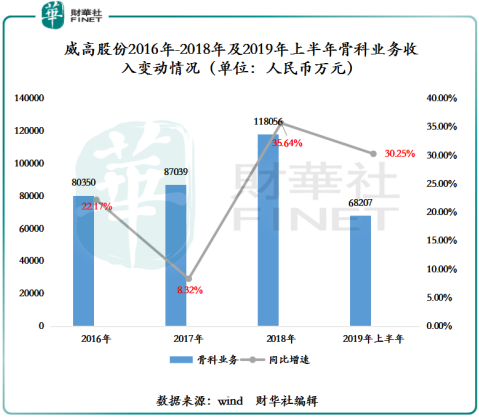

近些年受进口替代的影响,我国骨科器械行业有突出重围的迹象,市场份额不断提升。而作为在国内骨科植入物领域占据国内企业龙头座椅的威高骨科业绩快速增长,推动了威高股份骨科业务收益出现双位数增长。截至2019年6月30日,威高股份的骨科业务收入为人民币6.82亿元(单位:人民币 下同)同比增长30.25%,高于19.1%的2019年上半年总收入同比增速。如下图所示,近三年的威高股份的骨科业务均保持正增长态势,且近两年均保持在30%以上的增速。由此可见,威高股份的骨科业务正处于快速增长期。

在骨科业务收入正蒸蒸日上之际,威高股份为何选择分拆其上市呢?是自身经营业绩表现不好,还是说自身现金流出现问题呢?

实际上,从经营业绩及自由现金流年复合增速来看,威高股份分拆骨科业务上市并非因经营业绩及自由现金流表现不佳所驱动。据wind数据显示,近3年来,威高股份营收的年复合增长率为14.35%,EBITDA年复合增长率为13.43%,自由现金流年复合增长率为28.22%。

另外,截至2019年12月31日收盘,股价为9.34港元,近一年涨幅为50.26%,高于9.07%的恒生指数近一年涨幅。

受股价一路上扬的影响,公司市盈率及市净率均走出近5年来较高的水平,且处于港股医疗器械行业较高位置。截止2019年12月31日,威高股份的市盈率约为21.40倍,市净率约为2.40倍,处于港股医疗器械行业中上水平。

因此,从业绩及股价的表现来看,2019年,威高股份表现喜人,向二级市场投资者交出一份满意的答卷。从估值角度来看,业绩的高走及H股全流通一定程度上助推了公司估值高走,并不存在被严重低估的情况。

在业绩高走,各业务分部均有不俗表现之际,为何在选择此时分拆骨科业务单独上市,或许有以下几方面因素影响:

首先,核心业务及投资概念清晰化。威高股份旗下有临床护理、创伤管理、血液管理、药品包装、医学检验、麻醉及手术、骨科、介入8大业务分部。业务结构虽呈现多元,但涉足多个医疗器械细分领域,市场给予估值并不能完全诠释其内在价值。当下,药品包装业务及临床护理市场给予估值较低,而骨科及介入业务市场却给予较高的估值,例如,从事药品包装的海顺新材(300501-CN)在A股的市盈率仅有28倍,从事骨科业务的春立医疗(01858-HK)及爱康医疗(01789-HK)市盈率均在34倍以上。分拆骨科业务上市不仅可释放骨科业务内在价值外,威高股份的业务框架也逐渐清晰。

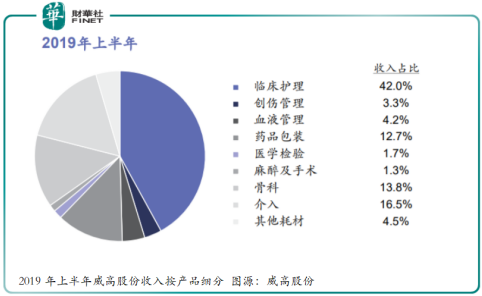

另外,按收入占总收益比重来看(如下所示),临床护理业务占比为42%居首,介入业务以16.5%次之,骨科业务以13.8%为季。分拆骨科业务占威高股份总收益比重不大,短时间内并不会给经营业绩带来剧烈波动的风险。

其次,拓宽融资渠道,股东利益最大化。由于分拆上市可以在证券市场上使用同一种资产而达到继续融资的目的,使得公司融资渠道被进一步拓宽。另外,通过分拆上市,母公司可以迅速地获得超额的资本利得及投资收益,并给母公司带来业绩上的突变,且增加公司价值。这也就不难解释,近些年港股市场上市企业热衷分拆资产再上市的原因所在了。

再次,借用资本,放大品牌效应。以分拆业务上市可促进资本与产品市场的联动效应,释放品牌价值。例如,同仁堂科技(01666-HK)分拆同仁堂国药(03613-HK)在港上市后,不仅提升同仁堂国药的知名度及还提升了同仁堂公司一些列产品在香港市场份额。同样,威高股份分拆威高骨科在A股上市,可提升“威高”系列品牌在国内的知名度及市场份额。

最后,骨科发展前景广阔。骨科植入市场发展前景方面,据前瞻研究院研究报告显示,受中国人口老龄化程度高、医疗水平提升、健康意识提升、卫生费用支出增长等情况,中国骨科植入物市场规模将持续快速增长。预计2019年至2024年,中国创伤植入物市场销售收入复合增长率约为12%,脊柱植入物市场销售收入复合增长率约为14%,人工关节植入物市场销售收入复合增长率约为15%。目前国内骨科植入物各细分市场的渗透率均不足5%,远低于美国的40%-70%,发展空间巨大。

在骨科植入未来发展前景广阔的背景下,分拆上市不仅可以减轻威高股份在骨科业务的资本开支,减少现金流压力,更为重要的可借助资本市场的资金及资本运营的优势,强化公司在骨科植入市场技术壁垒,进而提升在骨科植入市场份额,坐享行业未来发展红利。因此,分拆骨科业务上市,就成了威高股份重要的战略部署。

威高股份选择A股分拆上市,无疑是看中A股具备较高的估值水平。截止2019年12月31日,A股医疗器械(申万)市盈率及市盈率分别为41.12倍和5.82倍。

短时间内想再度通过分拆资产的方式上市的可能性不大,但是是否会通过“重组”或其他资本工具,进一步优化业务结构凸显核心业务价值的可能性是比较大的。若骨科业务能顺利分拆上市后,下一步“分拆”的资产可能是介入产品业务。从收入结构、市场估值及发展前景来看,目前威高股份的介入业务与骨科植入业务一样,发展前景业务非常广阔,市场给予的估值水平也较高。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享