记得第一份工作培训时,主管说你们这么多人,我就记住一个叫文明月的。他还开玩笑,一个人的名字有多重要,甚至关乎你日后的升职加薪。

恰恰是同样的道理,在香港股市,老司机也总结了三个辨别千股的经验之谈:“公司名过于高端、三年未分红、习惯性变卖资产”。

通用环球医疗不幸躺枪。贵为央企控股的医疗健康集团,却因名字被冠以“环球”二字,而不被投资者所亲近。

这也被视为2018年公司改名原因,彼时公司将名字前加了“通用”二字,改成“通用环球医疗”。

改了名字就能改变运气了吗?其实从公司业务看,作为有幸接盘国企医院资产剥离的指定医疗集团,公司正快马加鞭超医院业务进发。

用时三年,公司就收拢了大批医院网络,有三甲医院,也有二级医院等。此时的通用环球医疗是左手融资租赁,右手医院投资。

拥有这两种资源,想在二级市场翻红还是很容易的。

近日,通用环球医疗承接医院资源再下一城。

12月28日,公司公告,以6.7亿元现金对价获得山西阳煤总医院医疗管理51%控股权。

而该医疗管理平台下属标的医院有山西阳泉煤业总医院、阳泉煤业第二医院、阳泉煤业第三医院、以及阳泉煤业职业病防治所。

上述标的医院在阳泉市实际开放床位超过2100张,其中阳泉煤业(集团)有限责任公司总医院为一家实际开放床位1155张的三级甲等综合性医院。

该院财务表现良好,在规模、声誉、地理位置及财务状况等方面具有竞争优势。

公告显示,标的医院2017年、2018年终极溢利分别约为6313万元、1357万元。因为标的医院为非营利性法人,无需缴纳企业所得税。

截至2019年10月30日,标的医院未经审核账面资产总计约为3.62亿元。

阳煤医院管理将成立7人董事会,其中4人由环球医疗方派驻,其余3人由阳泉煤业提名。此外,财务总监也将由环球医疗提名。

公告透露,阳煤医院管理仍将负责标的医院的全面管理及运营工作。

通用环球医疗相关负责人告诉财华社,并购标的医院不会去掉国企名字。此番医院集团业务再度扩张,公司医院集团业务并表收入未来可期。

通用环球医疗堪称国企医院“猎手”,其旗下医院集团业务就是靠收拢一大批国有企业创办的亿元得来。

因为历史原因,中国有大批依附国有企业设立的医院,这些医院的营收自然也被国企所倚重。

不过2017年国务院发文,要求国企主动剥离附属医院,并于2018年底前基本完成国有企业办医疗机构深化改革。

2018年7月,国资委印发《关于进一步推进中央企业办医疗机构深化改革有关事项的通知》,明确华润健康、国药集团、中国通用、中国诚通、中国国投、中国国新等6家中央企业可参与国有企业办医疗机构的资源整合。

环球医疗是中国通用旗下以医疗健康为主业的央企控股公司,无论是出于政策号召,还是其自身打造医疗健康产业集团愿景,参与承接国企医院项目剥离工作都是最合适人选。

进而公司战略目标和发展路径也都非常清晰,就是在坚持传统医疗金融业务基础上,大力发展医院投资管理业务开发。

截至2019年6月30日,公司先后与烟台港集团、西电集团、中盐集团、西航集团、鞍钢集团、攀钢集团、中电彩虹及中铁国资签订项目合作合同,承接医疗机构20家。

此外,公司还与五矿集团、中铁国资签署合作协议,后续将分步纳入指定医疗机构。

通过承接国企附属医院,公司旗下医院网络增长迅速。截至2019年6月末,已完成交割的医疗机构16家,其中2家为三甲医院、9家二级医院。

医院运营床位数4193张,门诊量高达1231万人次,住院量达6.7万人次,医疗业务收入合计达9.63亿元。

作为国企医院“赏金猎手”,通用环球医疗也迎来丰厚回报。2019年上半年,其承接医院并表收入约为6.65亿元,实现毛利8330万元。

通用环球医疗当初在港交所上市的时候,曾被市场给予千亿市值厚望。公司看点多多,央企背景、做医疗器材融资租赁生意,属于国内医院上游产业。

尤其是国内医疗资源供应需求、老龄化人口压力下,通用环球医疗更应该是朝阳产业标的。

不过公司股价却长期在二级市场低迷。自2015年7月8日上市以来,如今股票早已背离8.18港元发行价。

Wind数据显示吗,公司股价不仅没有跑赢恒指,近一年涨幅也仅有5.66%。究竟是什么原因让投资者对这家医疗集团报以熟视无睹?

是公司业绩支撑不起股价吗?是融资租赁业务让市场有所担忧?

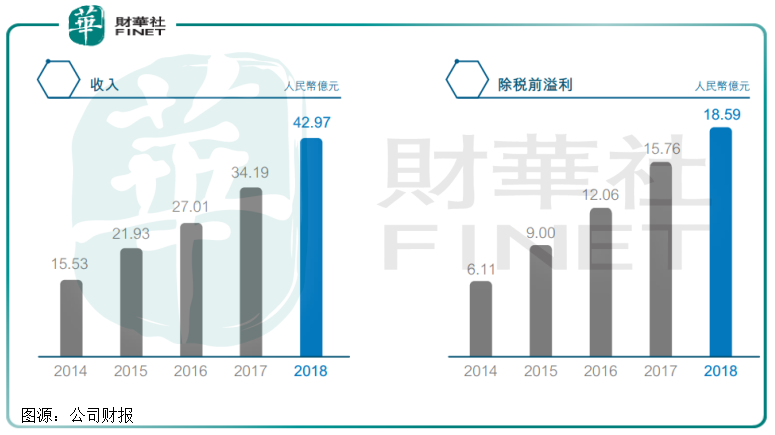

事实上,纵观近年营收和净利润,通用环球医疗进账规模可以用一个“稳”字担当。

财报显示,2016-2018年,公司营收分别约为27.01亿元、34.19亿元、42.97亿元。除税前净利润分别约为12.06亿元、15.76亿元、18.59亿元。

在经营业绩稳步向上之余,作为以融资租赁为主要业务,2019年上半年生息资产收益率8.14%,同比略有提升。

此外,拥有央企背景,这让公司和银行等金融机构合作也较为有优势。在保证充足流动性前提下,期内公司合理控制融资成本,取得净利差3.45%的优良水平。

虽然一直在融资租赁领域摸爬滚打,但通用环球医疗一直保持较好的资产质量。2019年6月末,不良资产率0.8%。公司也继续采取谨慎态度选择医疗金融客户。

如果说融资租赁不受待见,通用环球医疗已经向医院投资、管理转型。2017年将医院管理业务单独核算,收入达7747万元,对应毛利润约601万元。

而到了2019年中期,公司医院投资及管理业务就已经发展较为成熟,并将医院相关业务综合成医院集团业务,还取得7.24亿元收入,占比总营收比重约为23%。

短短三年时间,通用环球医疗就凭借医院业务获得融资租赁外又一强大支撑业务。

目前国内有数千家国企医院,而涉及前期谈判、职工安置等复杂因素,也让剥离工作进展相对缓慢。

这恰好给公司时间去争取更多资源。通用环球医疗内部人士表示,2020年,公司已经在跟进的国企医院标的项目有10多个。

医院是发展医疗健康产业核心资源支撑,是通用环球医疗实现现代化医疗集团的关键步骤。

更重要的是,拥有医院资产的医疗集团往往拥有较高的估值和投资价值。随着通用环球医疗医院资源的增加,以及医疗网点资源整合,公司的价值也将得到释放。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享