在上篇年度医药的回顾和展望一文中,我们较详细地梳理了2019年全年医药行业的政策以及在政策导向下较有前景的医药行业子领域。而本文将会侧重解码创新药及相关产业链是如何成为医药行业2020年乃至未来较长一段时间内的焦点,以及与创新药相关的上市公司标的。

目前,我国的创新药正迎来最优良的环境和条件。在市场、人才、科研条件、研究基础等各方面,研发创新药物拥有了广阔的沃土。

为了鼓励药物研发、提高我国新药研发的质量,国家药监局从2015年开始就陆续出台了多项鼓励创新的政策,内容贯穿药品研发、IND申请、临床和申报生产的全流程。经过4年的稳定运行,创新药培育环境已经得到极大优化。具体表现之一就是此前因批文积压产生的等待时间大大缩短,2018年排队待审评批文数量已降至近10年最低的3440件(CDE)。

除了政策给予扶持,从大环境大背景上看,国家对创新药研发的财政支持也在不断加码。《中国重大新药创制行业市场调查研究及发展趋势预测报告(2020年版)》显示,2016年至2020年间国家重大新药专项投入和药物研发经费政府总投入均较2011年至2015年的5年间翻倍。这为国内创新药研发奠定了资金基础。

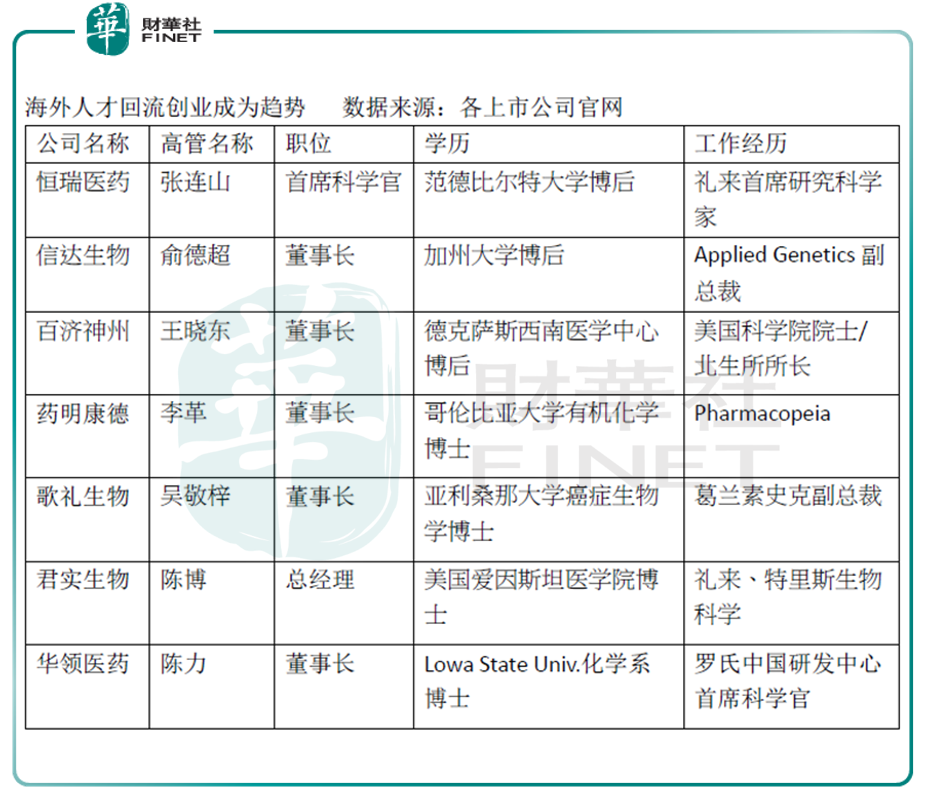

在人才方面,国家为促进创新药研发产业的发展同样不遗余力。从“千人计划”、“两院院士体系”、“长江学者计划”和“杰出青年科学基金”等人才选拔计划为国内医药创新注入强劲动力。在翻阅港交所新规上线以来的初创型生物医药公司提交的招股书,不难察觉人才海外回流创业已成为一种明显的趋势。

通常而言,创新药的生命周期存在两个重要的节点,一是新药上市,二是新药专利到期(专利悬崖)仿制药上市。但我国创新药产业一度面临创新药供应不足、新药进入支付体系时间跨度过长等问题。这就导致新药可及性不高、销售爬坡曲线平缓;另一方面,专利过期之后原研药凭质量优胜导致原研药在国内降价并不明显,其销售曲线峰值区间又过长。

由于药物本身的质量和疗效属性决定二者之间的时间长度和销售曲线高度,进而影响该款药物乃至是生产该款药物的厂商的价值估算。而这两方面国内的新药和创新药都无法反哺药企的研发,形成良性循环。

2018年医保局成立之后,针对这两个节点的痛点,陆续出台新药医保谈判和仿制药带量采购,来降低药价和提高药物的可及性。新药进入谈判目录后形成价格洼地,销售迅速达到峰值的同时销售规模的提升也将摊薄药企的生产成本。

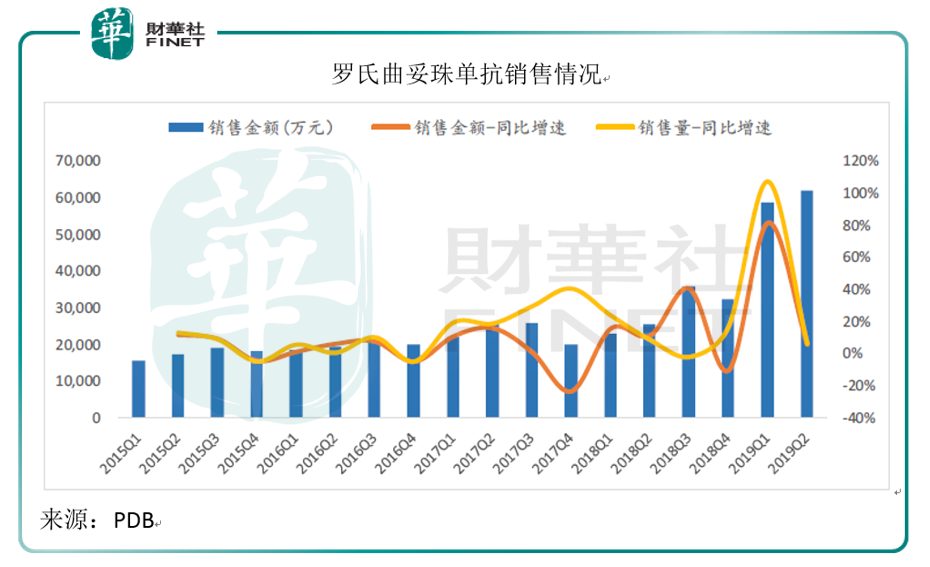

以2018版医药目录谈判成功的曲妥珠单抗(罗氏)后续的销售情况来看,虽然平均降价幅度超过50%,但是经过2个季度的消化和调整后销售额已经保持在高位。由此可见创新药销售爬坡期将大大缩短,将是利好创新药产业链发展原因之一。

不断完善和支持的产业政策端为药企创造了创新药研发的土壤。一方面,国内创新药药企重点布局的品种陆续进入收获期,比如正大天晴的安罗替尼、恒瑞医药的19-K、四款国产PD-1单抗相继上市;另一方面,国外创新药进入国内的快速通道开启,上市速度提升,国内创新药研发方兴未艾。

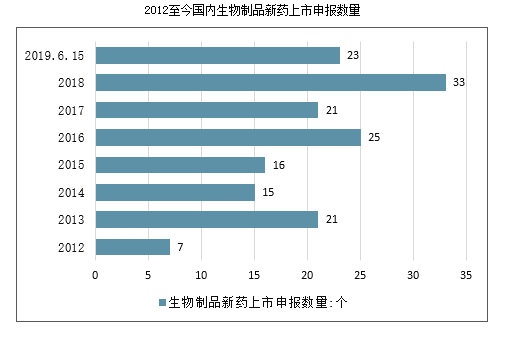

药物销售回款速度加快在很大程度上营造了产业浓厚的创新氛围。国内创新药研发一改过去有体制内的科研机构主导的现象,转而由药企自己成为研发主体。随着创新药研发配套的产业链(CRO、CDMO)渐趋成熟,2017年起国产创新药项目申报迎来了快速增长期。

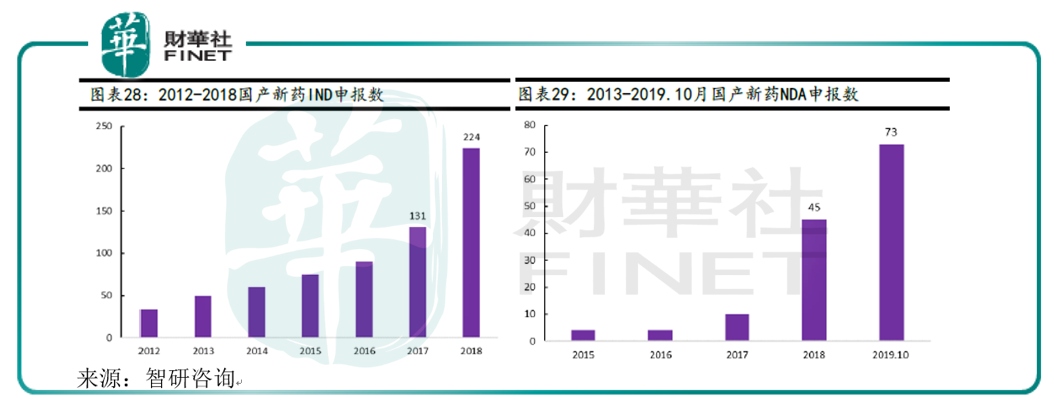

2018年,国产新药IND(临床试验申请)申报数又大幅攀升到224个,同比大幅增长71%;与此同时,国内新药NDA(上市许可申请)的数量也是快速增长:从2015年的4个增加到2018年45个。CDE数据显示,截至2019年11月,国内已有73个国产新药申请NDA。

横向分化学药和生物药的临床申请IND数量来看,国产创新药的龙头均表现突出,不难推测目前国内创新药市场中重要的来源分属国产的创新药。WIND数据统计,上市公司药企研发支出普遍占销售收入的5%以上,部分优秀的研发型药企研发支出占比达到10%甚至15%以上。这是国内上市药企为适应创新引导的趋势作出的努力。

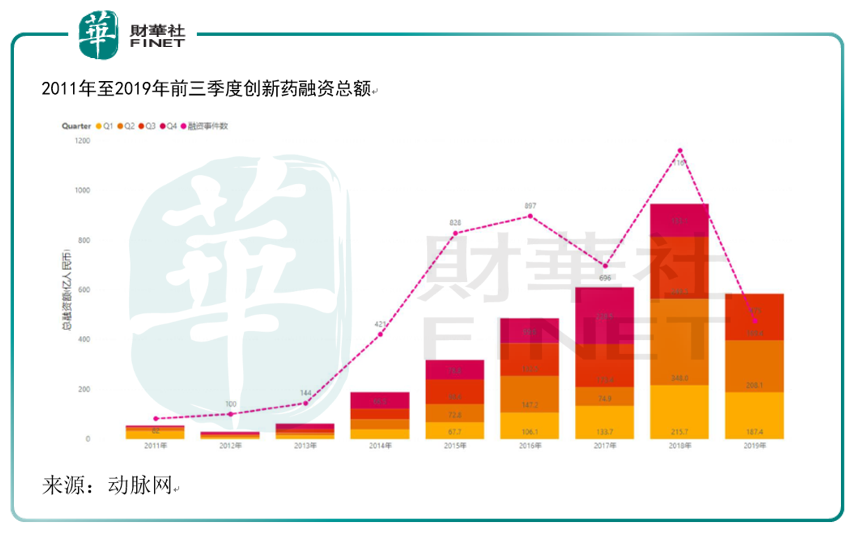

除了销售爬坡期、药企的研发投入及对应的新药项目申请数量,产业的投融资金额也是判断创新药景气度的重要衡量指标。国家鼓励创新的东风下,我国研发型初创医药公司如雨后春笋般壮大。中小型生物技术公司和制药公司已经成为医药创新的重要驱动力。

从2014年开始,我国医药研发领域融资总额快速增加,2018年达到近10年的峰值1161亿元。2019年前三季度总额为584亿元,较2018年同期下降28%。2018年是国产创新药投资的大年,2019年不难看出投资已趋向理性。对研发型初创医药公司来说,绝大部分融资均用于创新药研发。

但是值得注意的是,初创公司没有足够的时间和资本来自行建设研发项目所需的实验室和生产设施,因此部分创新药研发的环节将外包给CRO企业,这就为打开CRO市场空间提供了一把钥匙。

而科创板的落地就为创新药及相关的产业链带去估值重塑的契机。创新药的研发前期需要大量资金且失败率高,回报周期长但可观。2018年带量采购的出台一度让资本怀疑创新药的投资价值,但科创板适时推出就为资本提供一个退出平台。这之于行业的意义不仅让利好标的参股,还在于对创新药产业链的估值重塑。

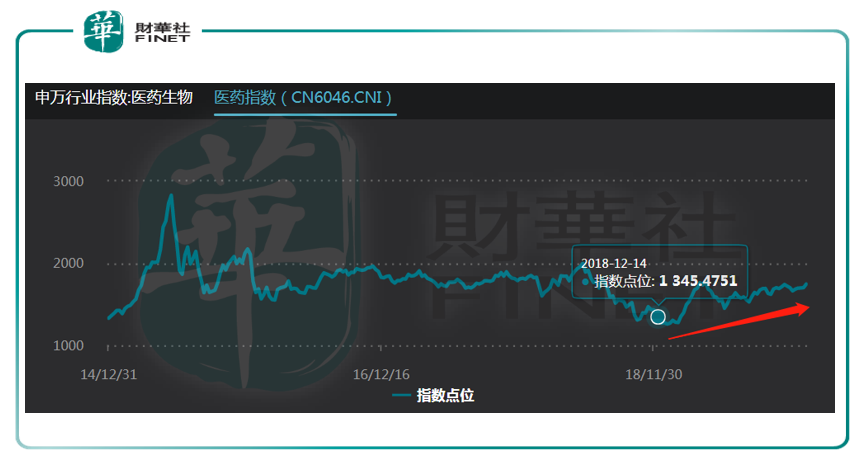

由2019年1月1日至2019年12月31日,医药生物行业申万指数上涨36.84%,跑赢沪深300指数0.77pct。

年初,受疫苗行业事件及去年带量采购余波影响,板块涨幅落后于大盘。但随后年报季报陆续披露,业绩向好的医药龙头带动板块赶上大盘涨幅。年中走势虽一波三折,但从全年整体表现来看,医药龙头白马的表现普遍大幅跑赢大盘。

创新仍然是医药行业未来相当长的一段时间内不变的主题。行业变革固然带来风险,但从全年走势看,机遇还是大于风险的。对制药企业来讲,发展的战略核心已从销售端向研发端转移;对投资人而言,来自政策的不确定性市场已经有了充分预期,未来行业对政策的敏感性将有所下降,但个股走势依然会进一步分化,这就要求关注那些利润增长稳定,业务推进有足够缓冲垫的公司。

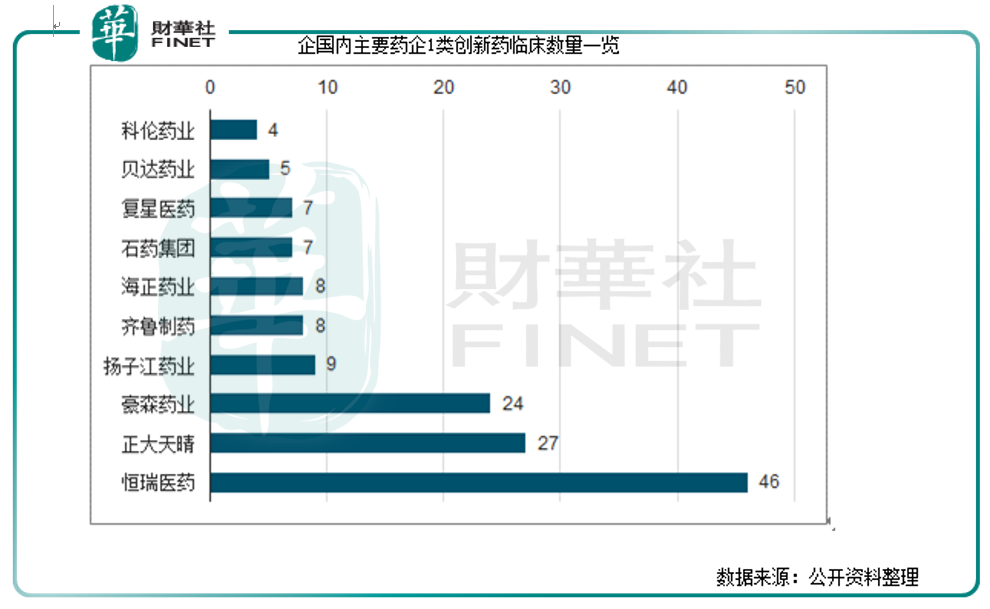

从竞争优势和格局来讲,恒瑞医药是国内抗肿瘤领域最好的公司,2019年市占率第一;它同时拥有国内领先的创新药研发技术。近两年年分别有19K、白蛋白紫杉醇和PD-1等重磅品种上市,为持续的业绩增长奠定基础。截至2019年年底,申报1类新药数量排名前列的药企中,恒瑞医药以46个1类新药申报高居首席。

在《医保巨幅降价85%、临床试验不及格,中国药企为何压力山大?》中我们曾详细解码过,面对跨国医药巨头进入中国市场的决心,国内本土药企出海有困难。而恒瑞医药无论在仿制药还是创新药的国际化布局均见成效。

恒瑞医药的伊立替康注射液在2011年获美国FDA颁发的ANDA批文,是国内首个在美国上市的注射液;2014年环磷酰胺获ANDA批文于美国上市销售;在创新药出海方面,恒瑞医药的PD-1专利获国际授权并推进海外临床试验。

2018年全年,恒瑞医药在国外地区的营收为6.51亿元,进展全年营收总额的3.7%左右。这说明恒瑞医药的创新药+国际化进程才刚刚开始。但不能忽视的是,恒瑞过去5年的营收增长了2.34倍,净利润增长了2.68倍。未来受益于中国药审改革进程,行业地位稳固、具备高护城河和持续增长能力的恒瑞必能继续腾飞。

药明康德是中国规模最大、全球排名前列的小分子医药研发服务企业。它的竞争优势在于其拥有的国内覆盖药物研发环节最全面的CRO+CMO 一体化服务平台和积累下来的丰富的客户资源。

2014年至2018年,药明康德的营业收入年复合增长率为18.35%,净利润增长4.89倍。创新药研发为药明康德打开市场空间,2016年开始业务为公司贡献的经营现金流较2015年同期增加2.38倍;近三年药明康德的经营所得现金额保持在高位。

药明康德是全球第二大临床前CRO巨头,订单80%来自国外药企。这是药明康德维持业绩稳定增长的基础。在此基础上,临床CRO、基因和细胞治疗服务打开药明康德的成长空间。临床CRO业务市场空间巨大,而基因和细胞治疗服务的壁垒较高。随着中国医药公司持续的创新投入、中小型生物科技公司蓬勃发展,大型的综合性CRO公司药明康德长期的空间广阔。

目前,我国医疗器械行业的市场规模为5000多亿元,从药品和医疗器械人均消费额看,中国约为1:0.35,远高于发达国家的1:0.98。这说明医疗器械市场具有巨大的潜力。迈瑞医疗是国产器械的绝对龙头,国内市场已覆盖11万家医疗机构和99%以上的三甲医院。

迈瑞医疗的主要产品覆盖生命信息与支持、体外诊断和医学影像三大领域,同时积极布局内镜等外科产品,因此拥有国内同行业中最全的产品线。2018年公司的收入和净利润分别同比增长23.1%和43.6%。

从未来一段时间来看,医药行业依然面临集采降价、部分用药寿险等一些行业政策的影响,但仍不改行业整体持续向好的逻辑——在人口老龄化趋势不改、医疗技术进步不断带来革命性新产品和商业模式、刚性和高端医疗需求不断增长的情况下,未来医药行业市场前景依然广阔。

在此背景下,政策环境最为友好、能最快满足未被满足的临床医疗需求,以及在医保支付允许的条件下能较大限度地提高药品可及性的,非创新药这个医药子行业不可。它将会是未来最具确定性的赛道。在年度医药行业回顾和展望的下篇,我们将聚焦创新药产业链之外的、并未被完全发掘的市场——医药泛消费领域,并详细解码相关上市公司的标的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享