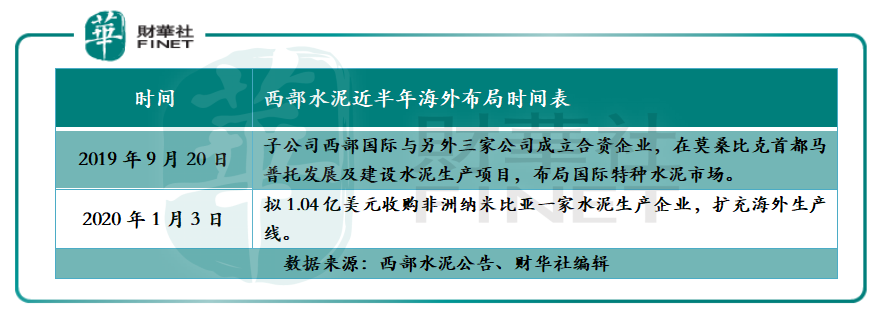

近半年来,西部水泥(02233-HK)通过设立合营公司及收购方式不断扩充在海外的资产。

在西部水泥出海“觅食”,谋求发展新契机之时,二级市场投资者视乎并不买账,股价反弹力度并不突出,且估值仍低于行业平均值。

随着经济全球化的不断发展和我国经济总量及质量的持续提升,以及“一带一路”建设的有序推进,国内企业也加快了“走出去”步伐,出海开拓新的发展空间,壮大自己。

在“走出去”的大浪潮下,扛着“一带一路”大旗走在前列的是一众实力雄厚的基建企业。特别是生产水泥产品的大型企业。这主要是“一带一路”沿线国家基本都是发展中国家,基础建设空间巨大。与此同时,受国内水泥行业产能日益严重过剩,水泥企业被迫尝试在国外投资水泥项目,寻求新的市场空间,扩大企业产能规模。

值得注意的是,第一批“走出去”的水泥企业里,不少企业在海外市场业务拓展中取得不错的成效。

例如,“泥龙”海螺水泥(00914-HK)(600585-CN)的印尼南加海螺,2016年至2018年的生产熟料共计466万吨,生产水泥515万吨,销售水泥熟料548万吨,销售收入(含税)16.33亿元,经营利润为1.37亿元。

在控股股东海螺水泥海外市场频频报喜,以及水泥行业近两年水泥价格保持较高水平的形势下,西部水泥选择“走出去”,谋求发展新契机,是不错的战略部署。

在海外市场布局方面,可以借鉴海螺水泥宝贵的经验,在管理及战略定位少走弯路。在资金方面,受行业水泥价格驱动及西部大开发需求不断增长的影响,西部水泥近两年手头现金较过往充裕的许多,进行海外业务拓展现金不会吃的太紧。这就不难解释,西部水泥为何会选择在2019年下半年加大海外资产配置步伐的原因了。

长远来讲,西部水泥出海“觅食”,不仅可扩充生产线提升企业业绩水平,还可以规避地域性投资风险,是推动企业长远发展重要的战略。

这样利好的举措,市场视乎并不看重,二级市场股价虽有所上涨,但仍跑输行业头部企业。截至2019年1月02日-2020年1月3日止,水泥建材指数(BK0424-CN)涨幅约为36.5%,H股海螺水泥涨幅约为62.4%,西部水泥涨幅为42.7%,华润水泥控股(01313-HK)涨幅约为56.5%。

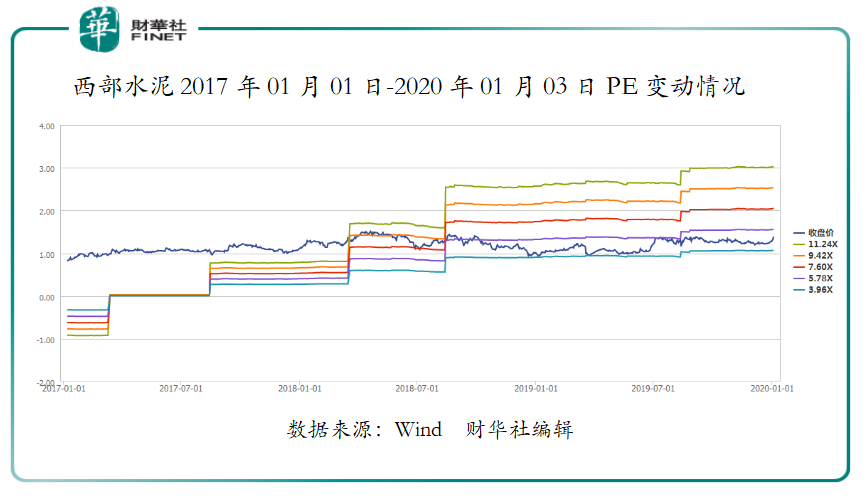

除此之外,估值方面西部水泥表现也弱于行业均值,整体表现并不佳。市盈率方面,截止2019年1月3日收盘,西部水泥的市盈率(TTM)为5.09倍,远低于同期港股水泥行业市盈率均值(港股10家上市企业市盈率进行换算)的13.03倍。长周期来看,西部水泥市盈率处于3.96倍~5.78倍之间波动,反弹空间非常有限。

市净率方面,截至2020年1月3日收盘,市净率(MRQ)为0.81倍,远低于同期港股水泥行业市净率均值的1.83倍。由此可见,业绩的高走及业务拓展等利好讯息,并未能改变公司估值低的命运。

估值长期被低估的背后,离不开公司长期存在较低的派息比率(分红比率)及融资租赁的开展等因素的影响。

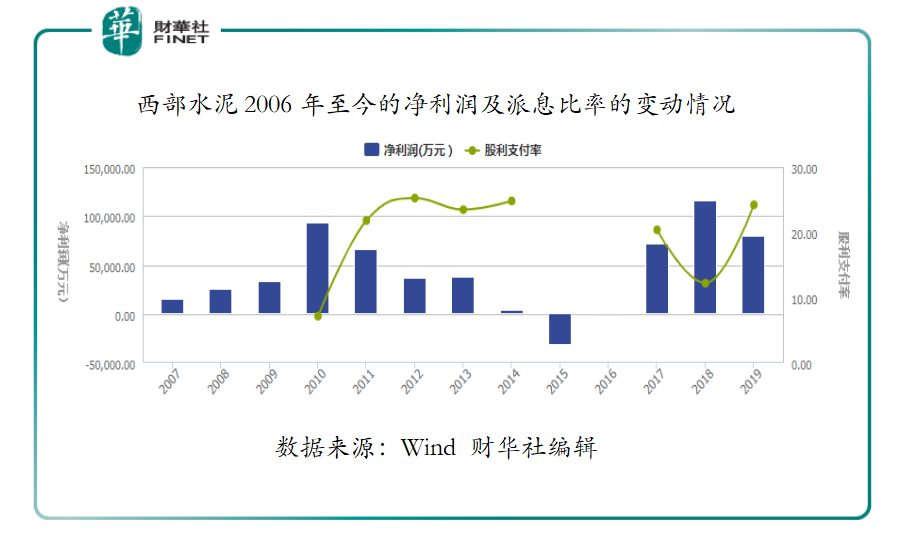

长期以来,二级市场投资者除了关注水泥企业所处行业的地位,经营业绩及发展前景等因素外,还特别关心企业的派息比率,即半年度或年度分红。与行业竞争对手比较,西部水泥派息比率及派息次数相差甚远。截止2006年至今,据Wind数据显示,西部水泥累计派息8次(已实施),派息比率为16.11%;海螺水泥累计派息累计派息12次,派息比率为22.43%;亚洲水泥(00743-HK)累计派息次数为11次,派息比率为26.26%;华润水泥控股累计派息比率为10次,派息比率为31.19%。

同期,西部水泥的股息率(TTM)表现也要弱于港股市场的平均股息率及行业竞争对手。截止2019年1月3日,西部水泥的股息率为4.27%,低于同期港股市场股息率平均值的5.27%,以及低于华润水泥的股息率的5.32%。

除此之外,影响市场给予较低估值的另一大原因或许是西部水泥的“不务正业”。在2017年,受融资租赁行业景气度处于上升阶段及行业其他竞争对手开始加码该领域的影响,西部水泥管理层毅然决然的跟随大部队,进军融资租赁业务(对上下游贷款收取财务收入)。

“天有不测风云”。在西部水泥布局融资租赁业务不久后,融资租赁市场风向突变,监管持续收紧,行业“暴雷”现象时有发生,市场投资者对开展融资租赁业务的企业有所规避,给予西部水泥估值自然有所保留。另外,开展融资租赁业务虽可拓宽公司利润来源,但是融资租赁业务极大的占用了公司现金流,一定程度上也压制分红派息比率的提升。

西部水泥其估值被低估并不是受经营业绩及出海拓展业务所致,而是自身存在压制其内在价值释放的枷锁。西部水泥何时迎来估值释放,尚需公司管理层来解局。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享