今天所分析的企业有些特殊,这是一家还未盈利的企业,不但没有盈利,这些年经营活动所产生的现金流量净额均为负值,2016-2019年1-6月分别为-5672.02万元、-10825.16万元、-11243.75万元、-8942.85万元。

那么这一家企业有投资价值吗?看看市场对他们的估价就清楚了:

泽璟生物是一家针对肿瘤、出血、血液疾病、肝胆疾病的创新化学及生物制药企业,其最接近商业化销售的核心产品为多纳非尼以及外用重组人凝血酶,多纳非尼可用于多种实体瘤的靶向治疗,外用重组人凝血酶主要用于外科手术局部出血的治疗,两者所处的细分市场分别为抗肿瘤小分子靶向药和生物药市场。

从上述药企的市场估价与其对应的获批上市药品或者处于临床检验期的药品数量来看,两者并没有直接关系比如歌礼制药(01672-HK)获批上市的产品数量有3个,但是其当期(2019年6月30日)的市值仅有30.38亿,华领医药(02552-HK)虽然仅有1个处于临床iii期药品,但是其对应当期市值却达到了65.3亿元。

这说明一家创新药企的市场估价取决于自身上市药品或者潜在上市药品对应的市场容量。另一方面在于市场对于在港股上市的创新药企是否有效定价,提出这一点疑虑的原因在于歌礼制药和华领医药的日均交易额远低于在港上市的医药制造相关企业譬如药明康德(02359-HK)、药明生物(00269-HK)。

当然,最终通过侧面的了解投资者应该清楚泽璟生物虽然暂时没有获批上市的药品,但不意味着其没有价值,但泽璟生物是否具备投资的价值?需要进一步的观察。

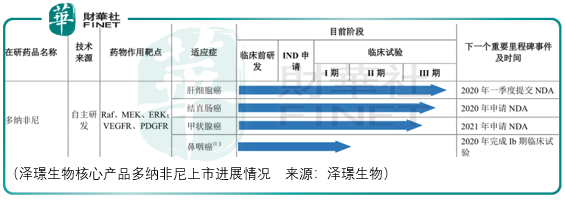

泽璟生物预计在2019年底或者2020年初完成多纳非尼一线治疗晚期肝癌的iii期临床试验,并计划于2020年一季度提交nda(上市申请);预计于2020年完成多纳非尼三线治疗晚期结直肠癌的iii期临床试验并提交nda;预计于2021年完成多纳非尼治疗局部晚期/转移性放射碘难治性分化型甲状腺癌。

其中的研发风险在于晚期肝细胞高度异质性与肝癌治疗中缺乏有效生物标志物,以及大多数患者发病时已处于肝癌局部晚期或发生转移,晚期肝癌的系统治疗药物发展缓慢。

这一领域包括舒尼替尼、布立尼布、纳武利尤单抗等小分子靶向药物和肿瘤免疫治疗药物都在与现有一线标准治疗药物索拉非尼头对头的临床研究中失败,,研发风险较高。

同时多纳非尼片一线治疗晚期肝癌的iii期临床试验进度由于以总生存期作为主要终点指标,可能无法符合预期的时间表,如果多纳非尼片的上市进程推迟,泽璟生物利润释放的时间点也会随之推迟。

另外,由于多纳非尼片处于治疗直肠癌、甲状腺等多个适应症同步开发的状态,倘若任何一个适应症的临床开发出现了推迟或者失败,至少在市场层面对投资者的心理将产生较大的负面影响。

基于初步的了解,投资者对于泽璟生物的投资需要慎重考虑。

以上做的都是负面的假设,那么倘若泽璟生物的多纳非尼片成功地实现了药品上市,其面临的市场空间与药品竞争的状况如何?

目前全球仅有两款获批的一线肝癌靶向药,分别是德国拜耳的索拉非尼和日本卫材的仑伐替尼。索拉非尼(多美吉)是拜耳生产的全球第一个上市的肝癌靶向药,是目前肝癌一线治疗的标准疗法之一,索拉非尼于2007年在美国获批肝癌适应症,于2008年在中国获批肝癌适应症,截至2019年6月底,索拉非尼所覆盖的适应症包括晚期肝癌的一线治疗、晚期肾细胞癌的一线治疗、碘难治性分化型甲状腺癌的一线治疗。

根据frost&sullivan报告,索拉非尼2018年全球销售额7.12亿美元,其中中国销售收入7.1亿元,2018年全球市场分额87.7%。

苏拉菲尼化合物专利在中国将于2020年到期,晶型专利将于2025年到期,截至2019年6月底,已有石药集团(01093-HK)、山香药业、药友制药等共7家公司完成了索拉非尼的生物等效性试验。

仑伐替尼(乐卫玛)于2015年在美国fda获批甲状腺癌,2018年8月非劣效试验成功并于fda获批肝癌一线治疗适应症,于2018年9月获批肝癌适应症,截至2019年6月底,仑伐替尼在美国所覆盖的适应症包括碘难治性分化型甲状腺腺癌的一线治疗、晚期肾癌的一线治疗和晚期肝癌的一线治疗,在中国仅获批了肝癌的一线治疗。

仑伐替尼2018年9月在中国上市,于2018年4季度开始销售,2018年中国销售收入达1亿元,同期全球收入4.7亿美元,占全球市场份额12.3%。

仑伐替尼的化合物中国专利将于2021年到期,晶型专利将于2024年到期,截至2019年6月底,已经有正大天晴、科伦药业(002422-CN)等公司完成或正在进行仑伐替尼的生物等效性试验。

根据仑伐替尼全球多中心临床试验reflect研究,仑伐替尼在改善总生存期(os)上和索拉非尼疗效相似,仑伐替尼在os方面非劣效于索拉非尼,仑伐替尼组的中位os为13.6个月,索拉非尼组的中位os为12.3个月。

除了已经上市的索拉非尼和仑伐替尼,一些针对晚期肝细胞癌一线治疗的创新靶向疗法正处于临床开发过程中,这意味着泽璟的多纳非尼不仅要被未来索拉非尼和仑伐替尼仿制药所分流出一部分支付能力较低的客户群,还要面临潜在的新型肝癌一线治疗药品的竞争。

同时,以索拉非尼2018年全球市场份额测算,全球治疗晚期肝癌的一线药品市场规模约为8.12亿美元,对于泽璟生物而言这并非是一个有吸引力的市场。

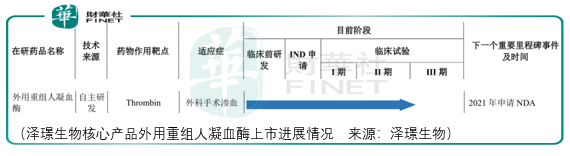

泽璟生物正在开发的外用重组人凝血酶是重组蛋白质类药物,目前处于治疗外科手术渗血止血的iii期临床试验阶段。外用重组人凝血酶采用的是较为复杂的基因重组技术,对于工艺与产品质量控制要求较高,存在生产成本高与生产失败的风险。

外用重组人凝血酶作为新一代的局部止血药物,其面对的竞品包括蛇毒血凝酶、人血来源/畜血来源凝血酶、纤维蛋白粘合剂。由于外用重组人凝血酶所处的抗出血药物市场已较为成熟,其中蛇毒凝血酶、人血来源/畜血来源凝血酶都已纳入医保,所以未来假设泽璟生物研发的重组人凝血酶进入市场,其定价与市场接受将受到负面的影响。

根据frost&sullivan报告,2018年中国蛇毒血凝酶销售额共计57.7亿元,所占抗出血药市场份额为79.1%,同期人血来源/畜血来源凝血酶销售额5.3亿元、纤维蛋白粘接剂(凝血胶)同期销售额10亿元。

相对于多纳非尼的国内市场,外用重组人凝血酶的国内市场空间更大,但是从泽璟预期的上市进度来看,其预期2021年提交nda,即利润释放的时间将晚于多纳非尼的利润释放时间点。

尽管除了多纳非尼与外用重组人凝血酶产品,泽璟生物还有盐酸杰克替尼、奥卡替尼、zg005、zg006、zg5266、zg0588、zg170607等小分子靶向药品处于临床试验阶段,但是由于其所预期的nda申请时间更晚、更不确定,因此这一块的市场空间影响暂且忽略。

总体而言,多纳非尼与外用重组人凝血酶所面对的竞争格局、市场份额以及上市时间都存在较大的负面影响,投资者需要更多的时间耐心等待更为确定的药品上市时间,以此来进一步确定泽璟生物是否有投资的价值。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享